跨式期权:由一个看涨期权多头和看跌期权多头组成或一个看涨期权空头和一个看跌期权空头组成,且两种期权的到期时间和行权价格相同。通常采用1:1比例来构建,一般组合的Delta为中性,一般期权卖方会用到跨市价差策略,下文为大家介绍跨式价差期权是什么?

在“几种简单的期权玩法”这篇笔记中,我列出了一些常见的期权组合,但是没有从希腊字母的角度去讨论它们。这篇笔记从更深入的影响期权价值的角度来聊一聊这些期权组合(关于希腊字母的介绍见“这篇笔记”)

跨式期权(straddle)

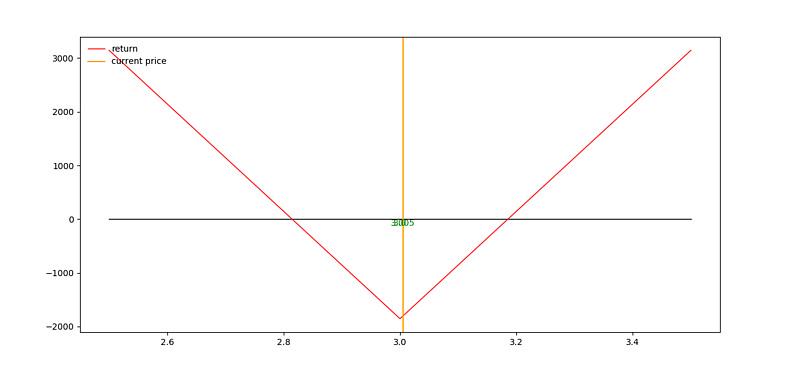

多头跨式期权是同时买入相同行权价和相同到期日的看涨期权和看跌期权。

以2019年12月20日收盘数据举例,下面是一个多头跨式期权组合:买入3月购3000一份,权利金0.116;买入3月沽3000一份,权利金0.0695一份。到期收益图如下:

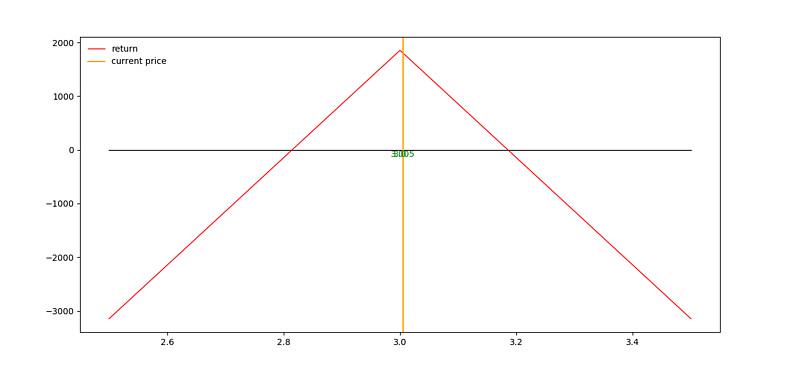

空头跨式期权是同时卖出相同行权价和相同到期日的看涨期权和看跌期权。

以2019年12月20日收盘数据举例,下面是一个空头跨式期权组合:卖出3月购3000一份,权利金0.116;卖出3月沽3000一份,权利金0.0695一份。到期收益图如下:

很显然,多头跨式组合希望标的价格大幅偏离行权价,因此波动率增加对其有利;随着到期时间临近其头寸价值降低。空头跨式组合与之相反。

Gamma是Delta的变动速度,也被叫做期权的曲率。买入的期权,其Gamma都是正;卖出的期权,其Gamma都是负的。Gamma的正得越大,Delta变动也就越快,这有利于多头跨式组合,不利于空头跨式组合。

二、跨式价差期权是什么?

跨式价差期权是一种期权投资策略,其核心是同时买入或卖出两个具有相同到期日但不同行权价格的看涨期权或看跌期权。这种策略的特点在于投资者通过构建对称的期权组合,以期从标的资产价格大幅波动中获利,同时限制潜在的损失。

跨式期权:理解与策略 你是否对跨式期权感到好奇?它其实是一种特殊的期权组合策略,将看涨和看跌期权结合在一起。

跨式期权的定义:简单来说,跨式期权就是同时买入或卖出相同执行价格、相同到期日和相同标的资产的看涨和看跌期权。这种策略适合那些对标的资产价格波动有强烈预期的投资者。

实例解析:想象一下,你作为一个投资者,认为某个股票(比如茅台)在未来会有显著的价格变动。你可以选择购买相同的执行价格、到期日的看涨和看跌期权。如果股票价格上涨,看涨期权会带来收益;如果股票价格下跌,看跌期权会带来收益。

损益图:通过损益图,你可以清晰地看到跨式期权的盈亏平衡点。当标的资产价格达到某个点时,期权的收益和成本相抵消。

策略提示:跨式期权是一种风险较高的策略,适合那些对市场有强烈预期的投资者。在做出决策之前,务必充分了解市场动态和风险。

现在,你是否对跨式期权有了更深入的理解呢?跨式价差期权是一种灵活且风险可控的投资策略,适合不同市场环境下的投资者使用。然而,由于其成本较高或收益有限的特点,投资者需根据自身风险承受能力和市场预期进行合理选择,并结合其他风险管理工具来优化投资组合。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言