最近在进行空间面板建模之前的检验时候,遇到一些问题:LM检验中SEM和SAR的 Robust Langrange Multiplier不显著,我还能不能接着往下做的问题。

这是我做LM检验时候的代码:

spatwmat using wxt.dta,name(ww) standardize

//这里用的ww矩阵是空间面板权重矩阵,由spc2xt命令将原有截面空间权重矩阵转化(我下面一个代码块有

use "路径"

xtset ID year

//value是字符型的话,执行下面这行被注释的命令

// destring Value,replace

reg Value FinancialRiskRating

spatdiag,w(ww) //LM检验

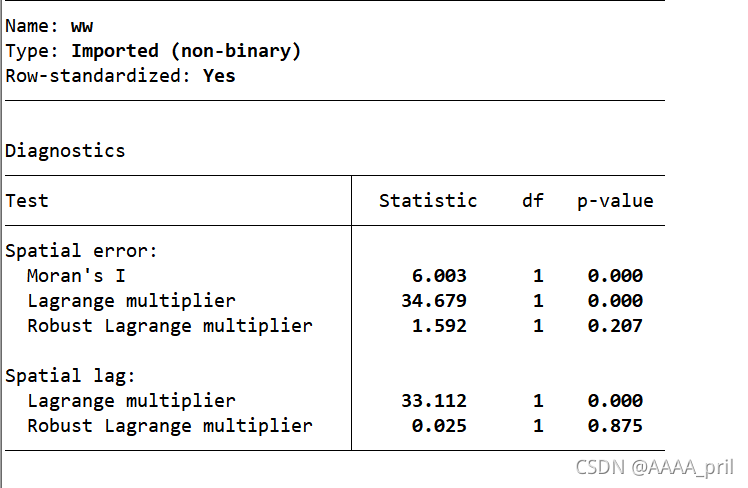

这里是检验结果

在网上各个论坛翻找了将近一周,没有看到一个确切的回答。而我看到论文里的相关内容,用的是Matlab,也没找到很全的空间计量代码可以参考(如果uu有的话,可以分享给我,感激不尽)。今天翻看了陈强老师的高级计量经济学,才恍然大悟。

按照老师在书上的说法,针对空间误差的3个检验,有两个拒绝了“无空间自相关“的原假设,而针对空间滞后的2个检验,有一个拒绝了,这些结果表明我们更应该进行空间计量分析。

clear

cd "路径"

use symw.dta,clear

//symw是对称矩阵,也就是Queen邻接,这里不要rowstand,否则就不是对称的了,下面要求这必须是对称矩阵的

spcs2xt B C D E F G H I J K L M N O P Q R S T U V W X Y Z AA AB AC AD AE AF AG AH AI AJ AK AL AM AN AO,time(7) matrix(W) //A-AO是矩阵的列标签,这里构建时间数为7的空间面板权重矩阵

spatwmat using Ext.dta , name(W)eigenval(E) standardize

//eignenval是计算空间权重矩阵W的特征值向量

use "路径"

xtset ID year //截面变量ID,时间变量year

spatreg Value FinancialRiskRating , weights(W) eigenval(E)model(error) nolog

//这是SEM,如果是SAR的话直接改成model(lag)空间计量初学者,想做论文所以最近在研究,欢迎大家批评指正!

8307

8307

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言