银行账户与支付账户是两种不同类型的金融账户,它们在功能、监管、使用场景及安全性等方面存在显著差异。以下是两者的详细解析与区别:

一、定义与主体

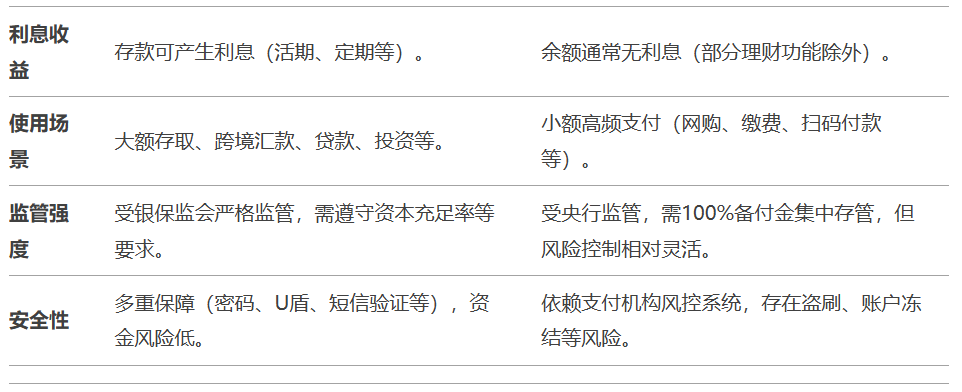

1. 银行账户

- 定义:由商业银行或其他金融机构开立的账户,用于存储资金、办理存取款、转账、贷款、理财等金融服务。

- 主体:由银行(如工商银行、建设银行等)直接管理,受《商业银行法》及银保监会监管。

- 类型:包括个人账户(如储蓄账户、信用卡账户)和对公账户(企业账户)。

2. 支付账户

- 定义:由非银行支付机构(如支付宝、微信支付、PayPal等)开立的电子账户,主要用于线上/线下支付、转账等交易。

- 主体:由第三方支付机构管理,受中国人民银行《非银行支付机构网络支付业务管理办法》监管。

- 类型:根据实名认证等级分为Ⅰ类、Ⅱ类、Ⅲ类账户(不同等级对应不同交易限额)。

二、核心区别

三、典型应用场景

1. 银行账户

- 工资发放、大额转账(如购房首付款)、购买理财产品、申请贷款等。

- 需高安全性和法律保障的场景。

2. 支付账户

- 日常消费(扫码支付、网购)、小额转账(AA收款)、生活缴费(水电煤)、红包收发等。

- 强调便捷性和场景化服务的场景。

四、风险与注意事项

1. 银行账户

- 需防范电信诈骗、钓鱼网站等,避免泄露银行卡信息。

- 大额转账时注意核对收款方信息。

2. 支付账户

- 账户余额不宜长期存放大量资金(无利息、无保险)。

- 定期检查账户权限(如免密支付),防止盗刷。

- 注意支付机构的合规性(选择持牌机构)。

五、总结

- 选择银行账户:适合资金存储、大额交易及复杂金融服务,安全性高。

- 选择支付账户:适合日常小额支付和便捷场景,但需控制资金规模并关注风险。

- 互补关系:两者常通过绑定实现联动(如支付账户充值需依赖银行卡),共同构建个人金融生态。

合理搭配使用两类账户,既能保障资金安全,又能享受支付便利。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言