营收分析

各门店累计GMV286万元,累计实收103万元,实收占比仅为36%。

- 19年10至20年9月期间,公司旗下共经营过2个品牌、10家门店。

- 实际经营天数345天,累计订单数 5万1千单,单均实收20元,较为正常

- 但是,各门店天均实收仅为299元,基本无法支持门店的正常经营,急需改进

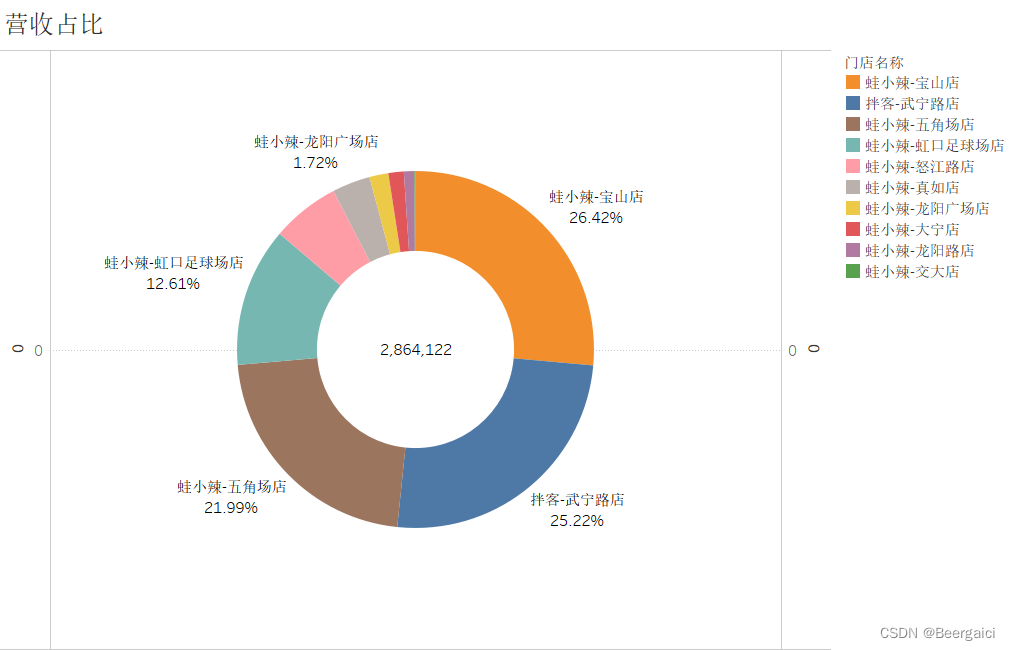

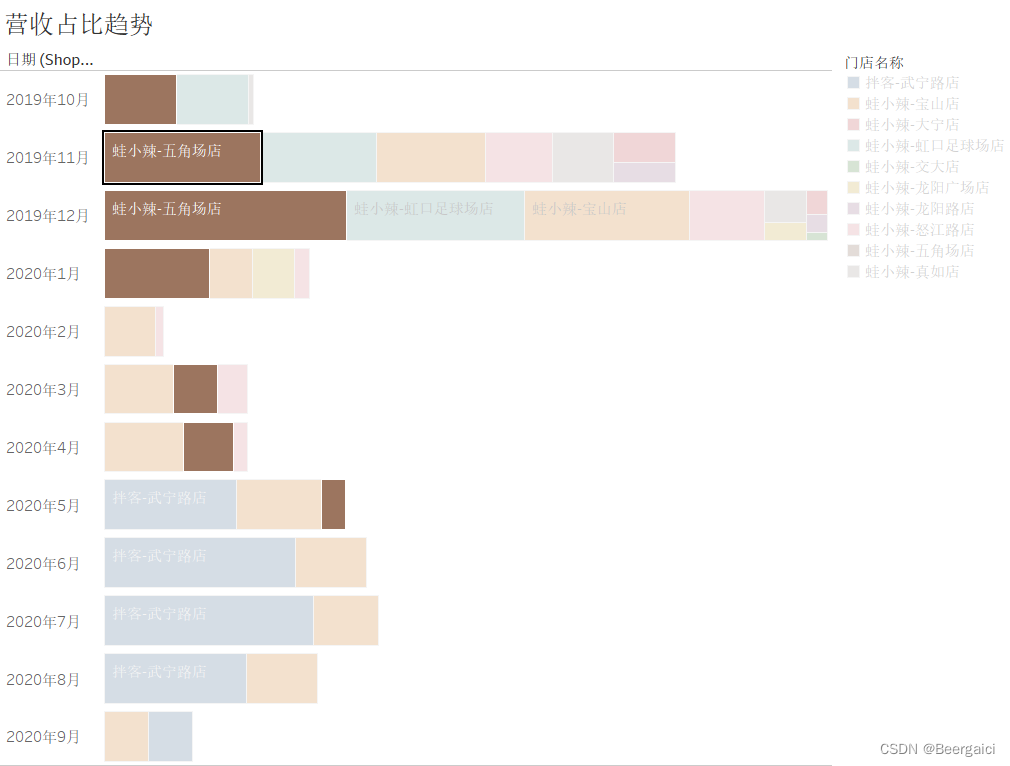

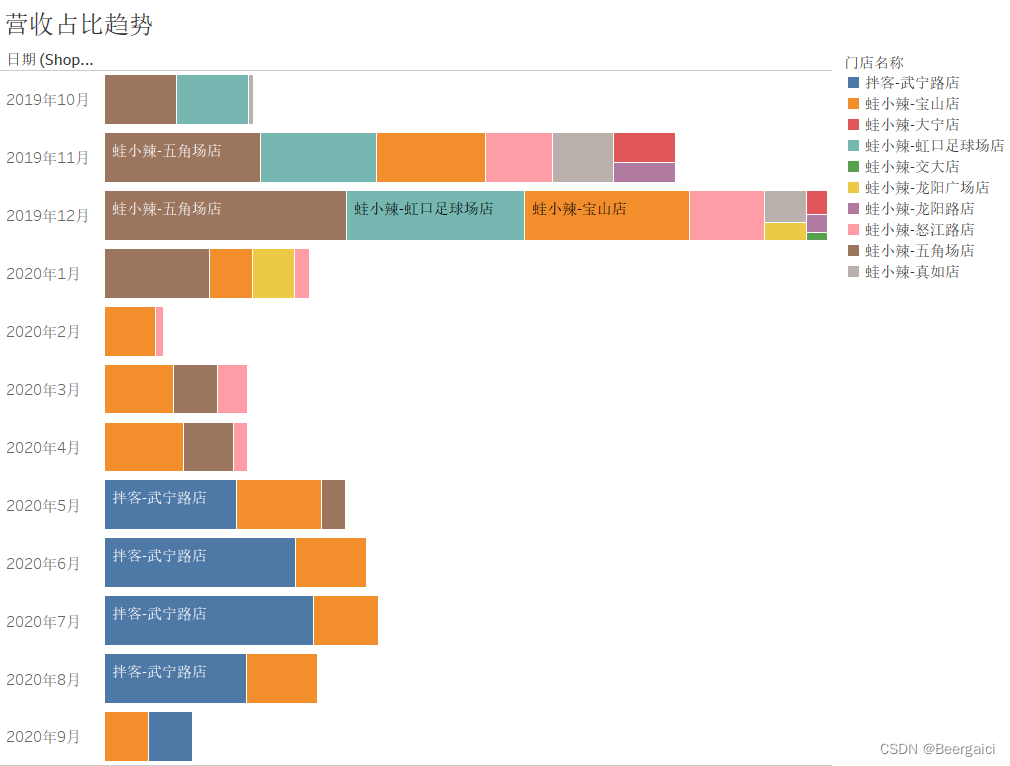

前4名门店 GMV 营收占比 86% ,后6名门店GMV 占比14% ,门店实力分布严重不足。

- 前四名占比分别为蛙小辣-宝山店:26%、拌客-武宁路店25%、蛙小辣-五角场店22%、蛙小辣-虹口足球场店13%。

- 而最后3名分别为蛙小辣-大宁店、蛙小辣-龙阳路店、蛙小辣-交大店,它们累计占比仅为4%。

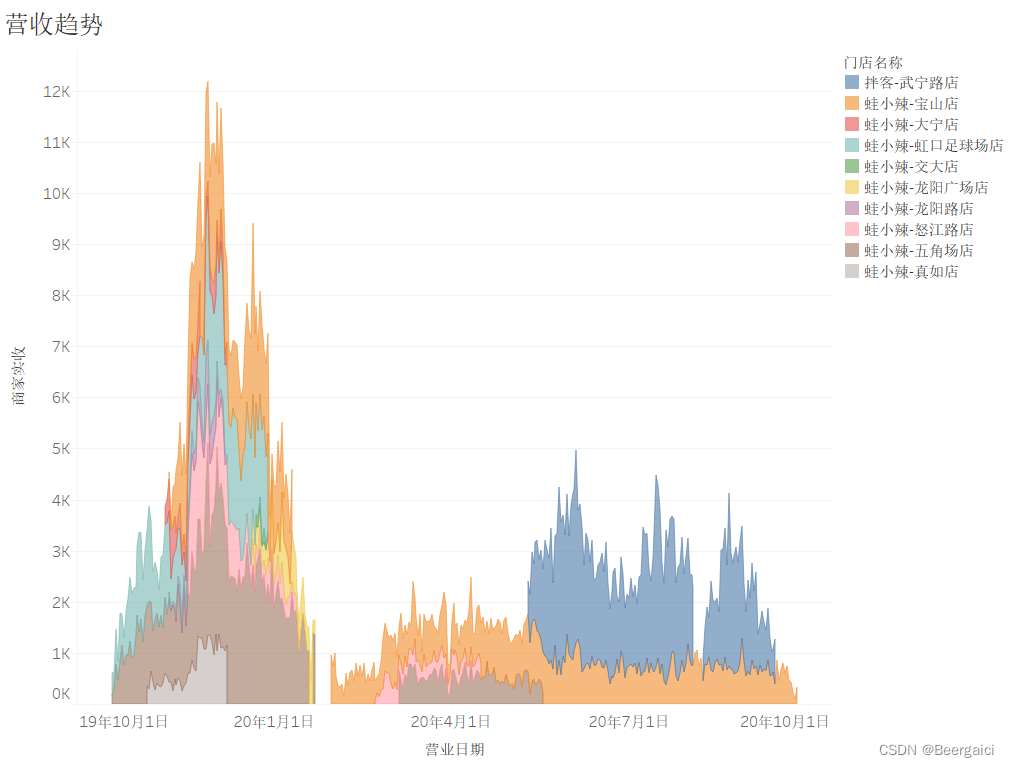

整体营收受20年疫情影响较大,疫情结束后他没有明显恢复

- 公司实收自19年12月走高后,至20年1月持续下滑,直到20年5月10日拌客开店后,才重新开始增长

- 同时,蛙小辣其下9家门店仅有3家20年年后继续营业,最终只有宝山店坚持到了最后

- 公司在新门店的拓张和维持上存在巨大问题!

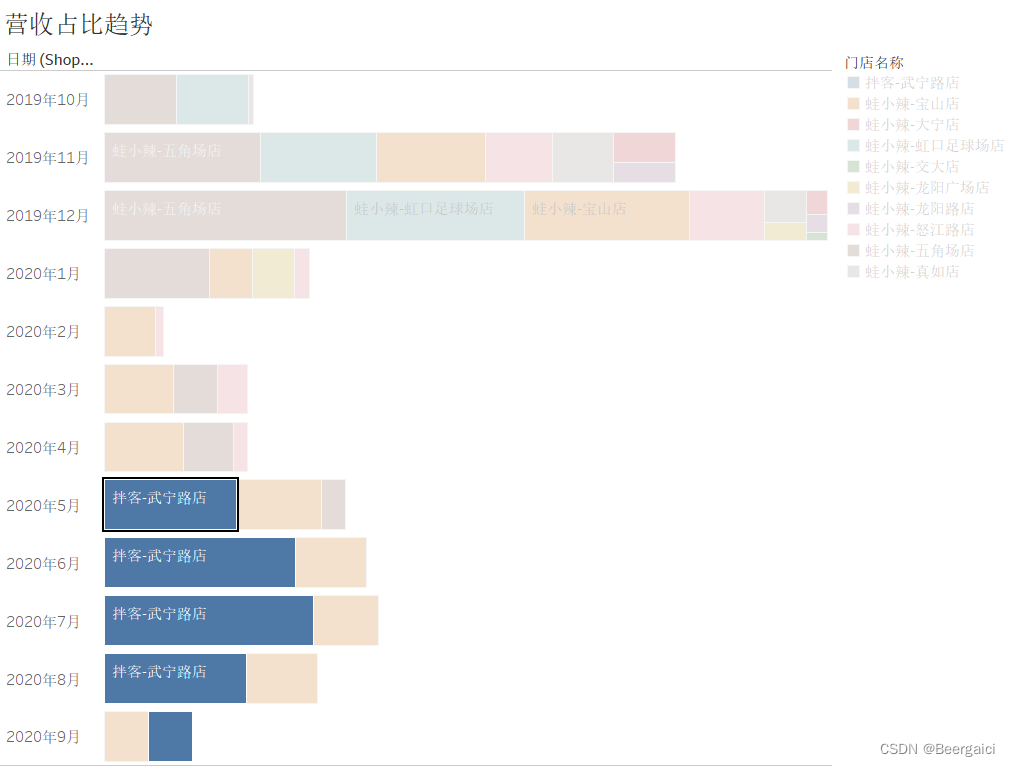

拌客-武宁路店后来居上,实收占比在后期持续第一。

从20年5月拌客开店以来,营收占比连续第一,并在9月基本与蛙小辣持平,7月营收7万元为门店历史最高。

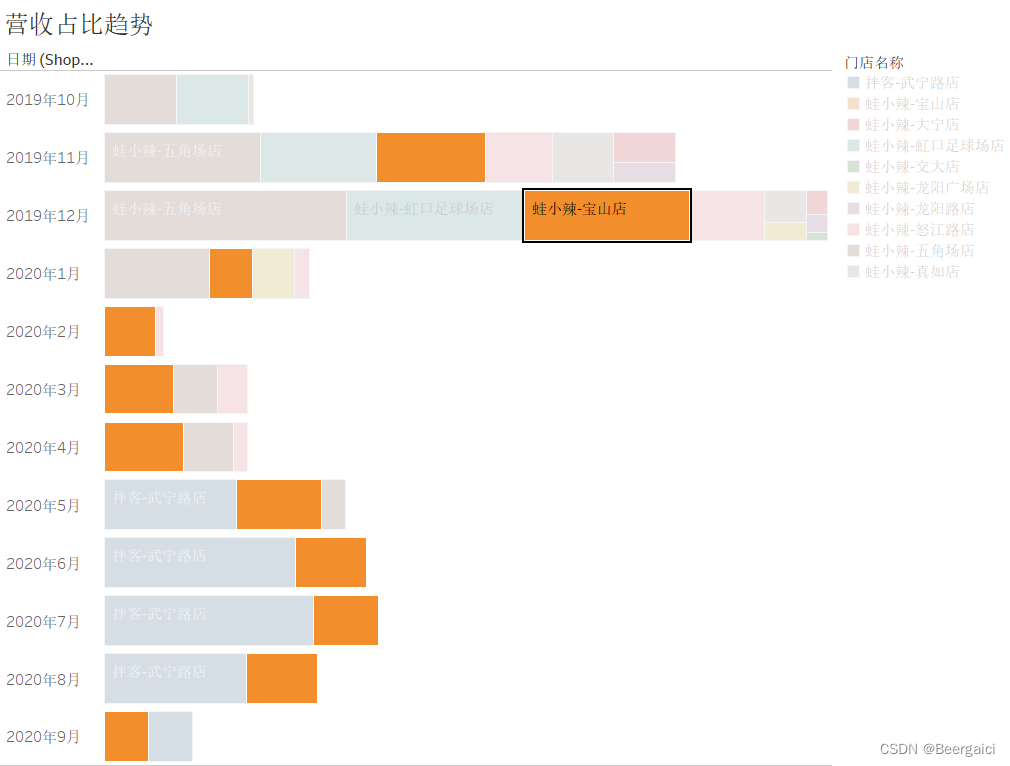

蛙小辣-宝山店自19年11月持续营业,营收一直稳居前三,19年12月营收5万5千元为门店历史最高。

原本占比最高的蛙小辣-五角场店在20年2月歇业,而后3月重新开业,最终5月关店,19年12月营收8万1千元,为门店历史最高。

占比总览

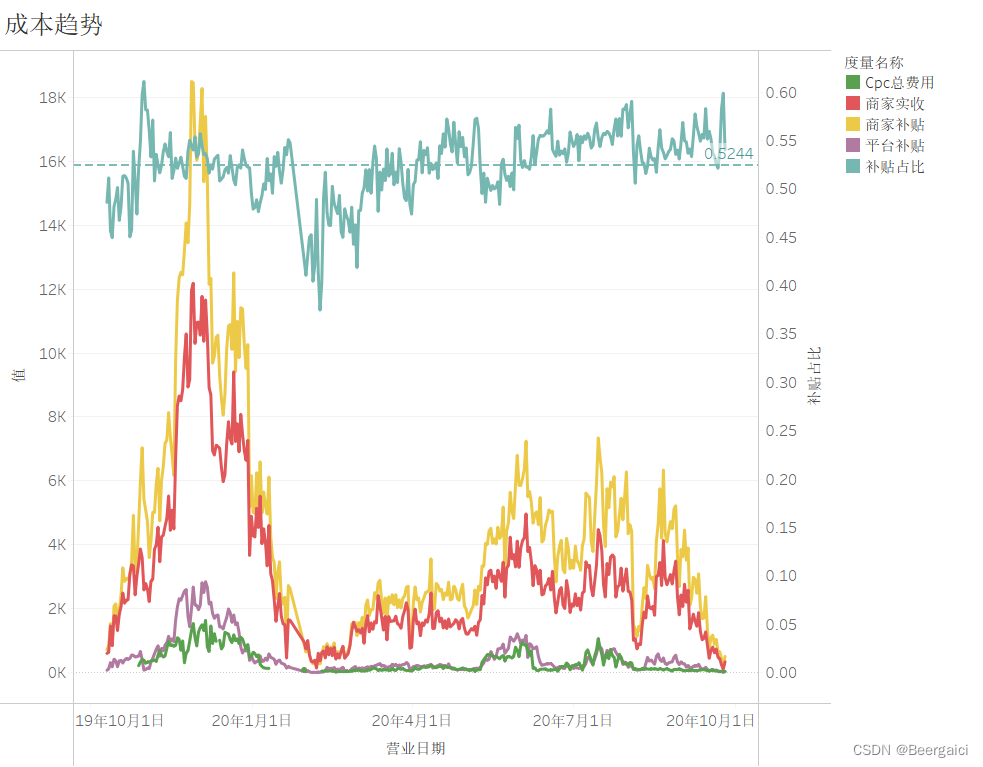

成本分析

商家补贴常年高于实收,补贴占比高达52.4%!

cpc投放费用占比不高,疫情期间及20年8月后基本停止投放。

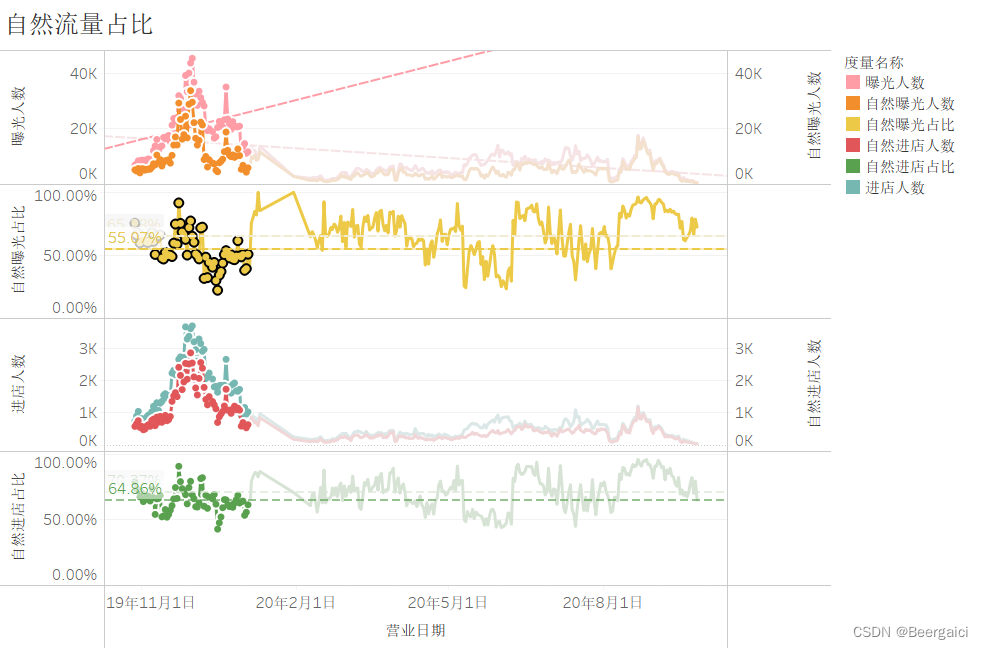

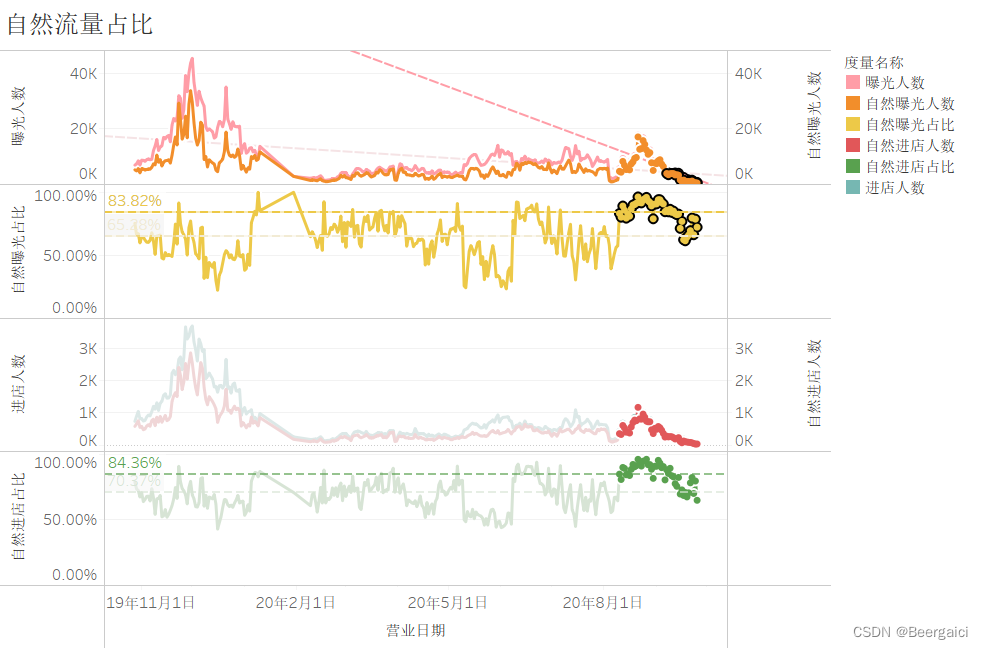

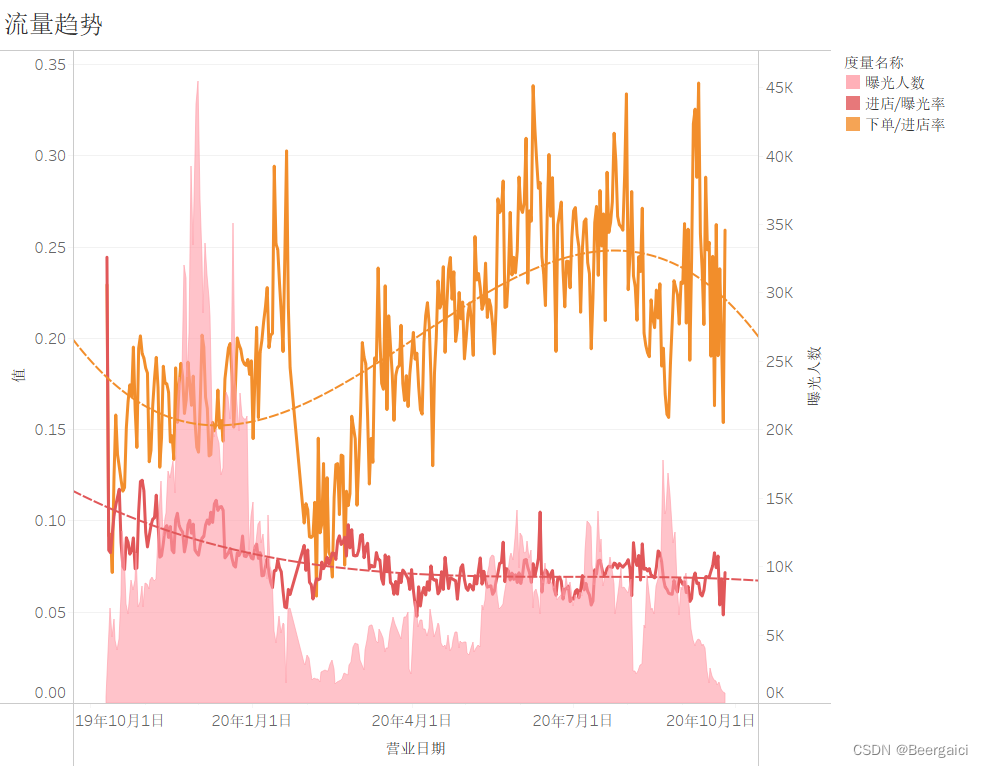

流量分析

虽然自然流量占比上升,但整体流量下降,纯自然流量的打法探索仍需谨慎。

19年10月至20年1月的业务前期,自然流量占比不高,曝光占比为55.07%,进店占比为64.86%,但整体曝光呈上升趋势。

20年8月10日,自然流量占比一直很高,曝光占比为83.8%,进店占比为84.4%,整体曝光有所上涨后一直呈下降趋势。

下单/进店转化率疫情后持续回升,但近期有所下降,需要注意!

进店/曝光转化率自开始营业以来缓慢下降,疫情后稳定在7%左右。

策略总结

优化补贴策略,降低补贴比例,将更多的补贴预算转化为进账的实收金额。

参考疫情前后的业务策略,稳定下单/进店转化率,保证流量的正常转化。

重新提高付费流量占比,优化投放策略,带动整体流量增长。

提高品牌认知度与产品实力,不割加盟商韭菜1

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言