帝国和东方大国之间的科技战正进行的如火如荼,而另外一个“东方大国” - 印度则期望从地缘政治冲突和“友岸外包”中获利,扩大与北美之间从制造业到AI的合作规模。

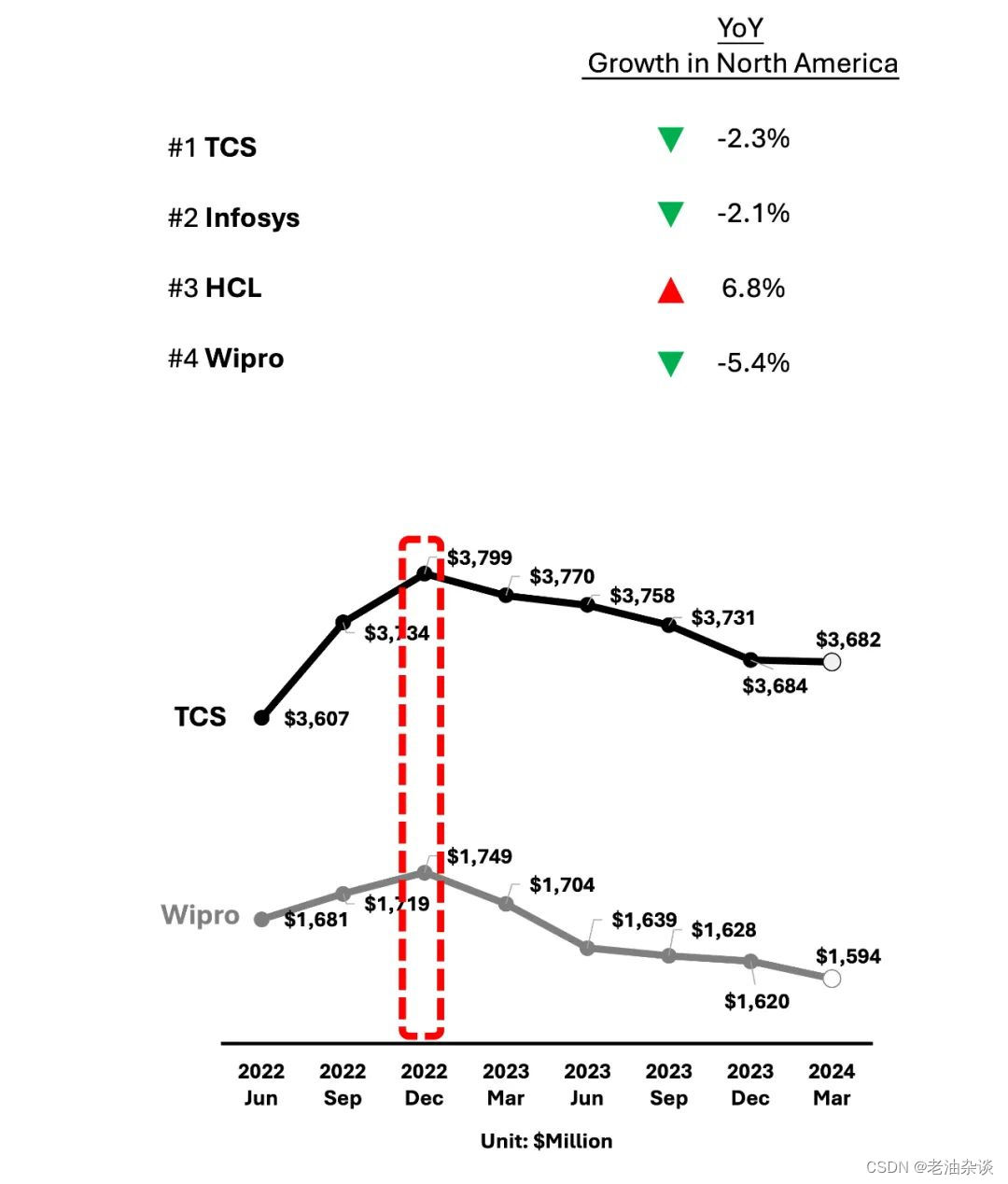

但事与愿违,近一年多以来,印度的“国宝”行业 - IT服务业在北美市场却面临困境(图1)。根据最近披露的财报,印度IT服务业 “四大金刚”中的三家在北美的业务都在萎缩,其中TCS和Wipro在北美的营收已经连续5个季度下滑(图1):

图1:印度IT服务企业在北美业务的萎靡

而大模型市场的崛起不仅仅没让印度人吃到“饼”,还在其背后捅了一刀。

吃不到的“饼”

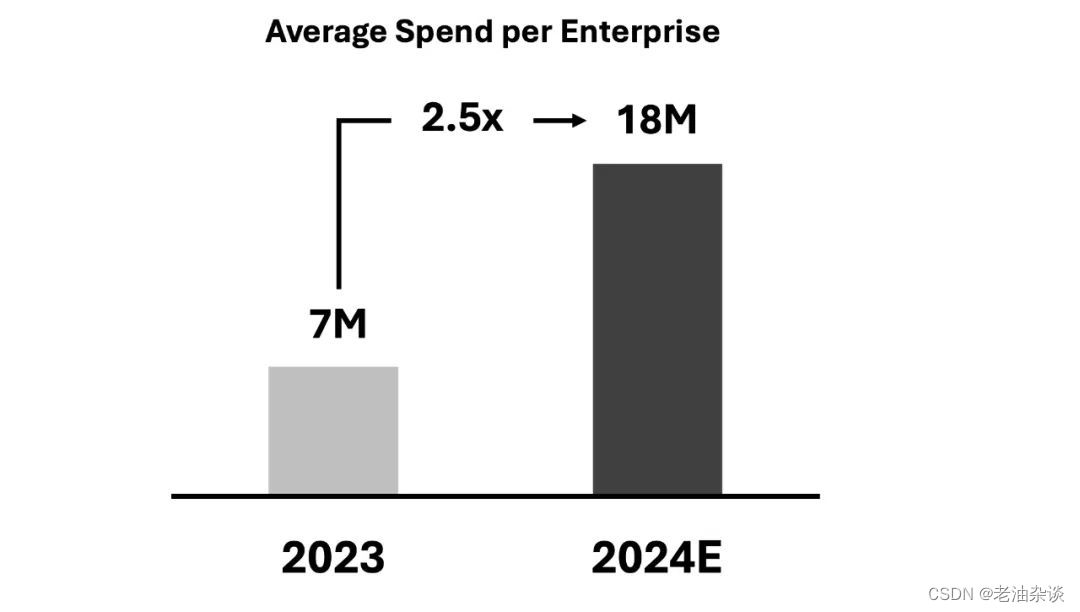

虽然落地未及预期,但北美企业在2024年对大模型的投入不减。风投机构a16z表示,已经尝试过大模型的企业在今年对大模型的预算投入平均增加了2.5倍(图2):

图2:北美企业的大模型预算将从$7M增加到$18M。来源:a16z.com

而当下,只有美国本土企业才能吃到大模型的“饼”。根据a16z的调查,北美企业会优先选择“In-House”,即培自有人才构建大模型应用:

![]()

Enterprises are overwhelmingly focused on building applications in house, citing the lack of battle-tested enterprise AI applications as one of the drivers![]()

其次是选择本土大模型厂商和初创公司,当然美国本土的IT服务企业也能分一杯羹,例如埃森哲。

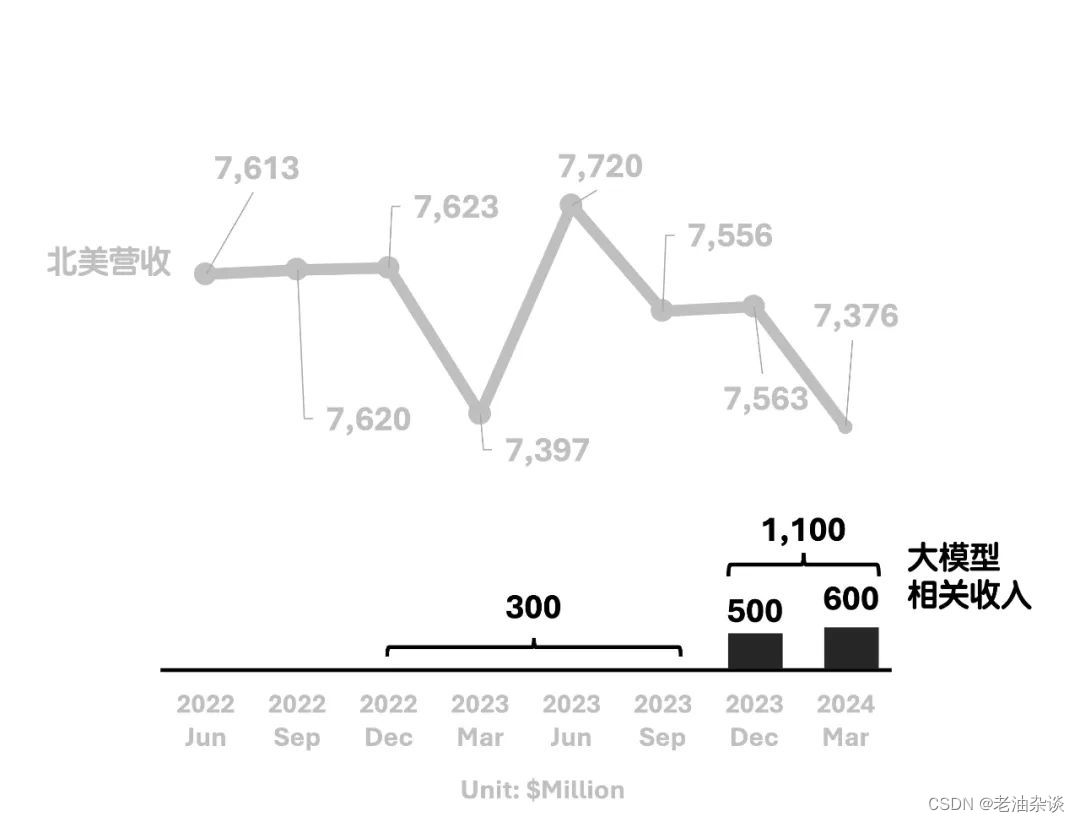

虽然埃森哲近期在北美的业绩同样表现一般(图3),但大模型相关业务却成为其财报的亮点:埃森哲在本财年前两个季度的大模型相关收入已达11亿美元,远远超越了去年全年的3亿美元的水平。尤其是上个季度,大模型所带来收入几乎达到埃森哲总营收的10%。

图3:埃森哲在北美的营收在近年来并不稳定,但大模型相关收入是亮点

反之,印度人却只见投入,不见产出。进入2023年,印度人玩命重整其“人才供应链”,试图通过其既有商业模式切入大模型市场,例如,TCS号称培养了35万名“GenAI Ready”的员工,而Infosys和Wipro的相关数字则是25万和22.5万。但是,印度企业却未能在北美市场获取可以夸耀的成功,其在大模型上的努力未能体现在财报中。

对于印度人而言,比没吃到饼更为要命的是Entry-level岗位的大模型化。

Entry-level岗位的大模型化

从最近的趋势看,北美的厂商们并不满足于大模型的编程伴侣的角色,而更寄望于其能够独立完成软件项目。OpenAI的联合创始人John Schulman在上周的访谈中表示,在未来的一两年内,GPT可以利用Long-horizon RL完成整个软件项目的生成:

![]()

Even in one or two years, we'll find that the models can do a lot more involved tasks than they can do now. For example, you could imagine having the models carry out a whole coding project instead of it giving you one suggestion on how to write a function.

- John Schulman, Co-founder OpenAI ![]()

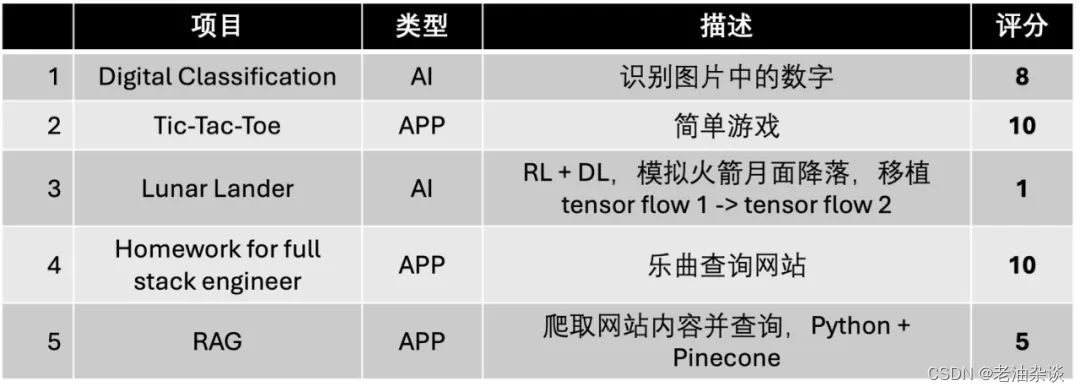

即使是前段时间被狠狠批判的Devin,在Entry-level开发项目上的表现也可圈可点。独立开发者Santiago最近测试表明:虽然产生了大量的垃圾代码,Devin在人的指引下可以顺利完成Entry-level的开发项目,而APP类项目的完成度尤高(图4):

图4: Devin在APP项目上表现较好

图4: Devin在APP项目上表现较好

基于当下的进展,大模型或者Agents将在不远的未来大口吞噬Entry-level的开发岗位,而此类岗位的消失是美国人给印度IT服务业的致命一刺。

致命一刺

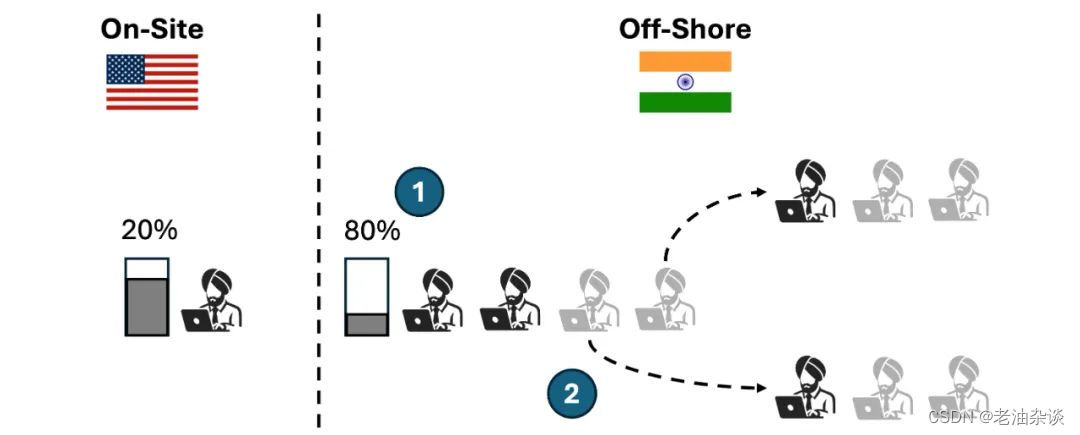

Offshore(离岸模式)是印度IT服务业的核心商业模式,而Entry-level工程师源源不绝的供给是该模式的核心竞争力。Entry-level模式有三个关键点(图5):

图5: 离岸模式

- 其一,暴利。在印度,Entry-level工程师的成本在4K~5K美元/年,而企业会向北美客户收取35K~50K美元/年的费用,其毛利率可达80%;

- 其二,孳生。在暴利的掩护下,印度企业通常采取“Shadowing”的方式,即在项目中安排大量免费的Entry-level工程师参与实际工作(有时比例高达30%~40%)。这些工程师不直接收费,但会实际参与项目以积累经验,这种方式可以保证客户的一个项目往往可以培养出未来两、三个项目的技术骨干;

- 其三,渗透。优秀的Entry-level工程师会被送到北美,以“物美价廉”的方式巩固印度IT服务企业在北美的人才供应链,并渗透北美IT岗位。

为了维系优势,印度企业在本土海量囤积Entry-level工程师,其On-site和Off-shore的工程师比例可高达:

1 :10

但是,如果大模型或者Agents能够完成Entry-level的开发项目(图6),印度人则将有三败:

图6: 大模型的一刀砍在Entry-level岗位上

- 一败,印度公司将被迫放弃离岸模式。大模型和Agents在北美客群中的效率和成本优势将迫使印度企业进行基于大模型的自动化,其基于Entry-level岗位的“暴利->孳生->渗透”人才供应链将被消灭;

- 二败,On-site同质化竞争将迫使印度公司出局。失去离岸人才供应链后,印度公司相较于北美竞争对手将不再具备成本优势,On-site工程师的同质化将使缺乏品牌溢价的印度企业逐渐出局;

- 三败,IT服务业的溃败将打击印度国家的大模型能力。印度迄今为止尚未有拿得出手的国产大模型,而一旦印度IT服务产业无法承接北美的大模型研发和应用开发,那么穆迪的全球AI Hub构想就将成空。

此外,我们还未计量“MAGA”未来对北美“开发本土化”的加速。

![]()

2023年,以IT服务业为主的印度IT-BPM行业以540万的就业人口创造了2450亿美元的产值,占印度总GDP的7.5%,是印度当之无愧的“国本”行业。

而美国大模型对印度的“背刺”,可能会比想象的更痛一些。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言