作者 | 理想TOP2 编辑 | 理想TOP2

点击下方卡片,关注“自动驾驶之心”公众号

戳我-> 领取自动驾驶近15个方向学习路线

本文只做学术分享,如有侵权,联系删文

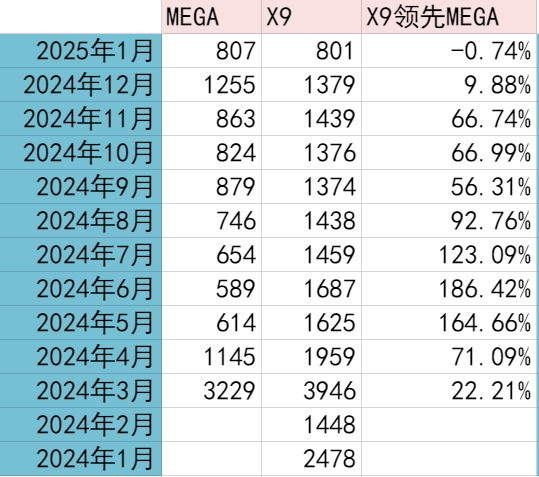

根据懂车帝数据,25年1月,MEGA月销807,小鹏月销801。这是MEGA历史第一次月销超X9。

据理想第一产品线负责人老汤哥直播透露,24年12月,MEGA是理想所有车型里唯一一款追加了产能的车型。MEGA 25年1月交付是24年10月水平,且明显好于24年8月水平。L6是24年5月水平,L789均差于24年任何一个月。

从任何维度都可以得出MEGA是理想25年1月和自己历史稳态比,表现最好的车型。

MEGA 24年销量走势分为三个大阶段,3月首发交了3229后,连续4个月单调下降,自6月开始,如果9月卖得少点,相当于连续7个月单调上升。9月“异常”上升可能是由于当时8月底9月初,新的置换补贴出台,导致9月异常猛了一把,单月销量处于理想历史第二高的水平,91011月,理想整体连续三月单调下滑,12月靠第一次推3年0息又“异常”猛了一把。

X9/MEGA大致分为4个阶段

第一阶段MEGA首发期遇到X9第三个月交付,二者都在3月来到了年内交付最高点,X9领先MEGA 22.21%。

第二阶段 X9 维持了3个月领先MEGA120%,最高单月领先186%,这时的主要驱动力是MEGA不断下滑,X9其实自己也在降,但MEGA降得太快了。

第三阶段 24年9-11月 X9领先MEGA 60%左右,既MEGA/X9在差距在缩小。主要推动力是MEGA明显上升,X9微降。但还是可以认为X9销量明显好于MEGA。

第四阶段 24年12月-25年1月 X9 MEGA销量同级别。

有人认为X9销量下滑是因为工信部备案5C电池,以及有预期会有新改款。

从实际月销来看,X9的销量自24年5月起,大体就从1600左右稳定下滑至1300左右。1月叠加春节影响,从1300量级降到800量级是一个比较正常的降幅。

25年2月开始,X9也开启了小鹏车型里唯一五年免息。

在TOP2信息茧房内,最近一段时间对MEGA好评的声音是越来越多了。MEGA改款时间不详,改款后的实际市场情况有待进一步观察。

24年12月AI Talk上,李想明确表达:

“我们错判了MEGA市场规模。我们认为MEGA可以在50万以上乘用车里去吃。L9发挥了这样的作用,既能抢轿车,又能抢MPV,还能抢SUV。但MEGA出来,我们发现,这个判断有问题。因为MEGA太长了,有5米3,用户群相对窄一些。我们确实抢了很多豪华MPV用户,但普遍都是长期MPV使用者买MEGA,非常满意。但并没有从太多其他轿车、SUV人群抢到属于MEGA的用户。因为他们自己开的时候,更愿意开SUV和轿车,这个尺寸停车更方便,倒不是因为造型。这意味我们只能在50万MPV里抢市场。”

李想形成这个判断,大概率基于两点:

理想调研到的真买了MEGA的人里,绝大部分是本来就打算买MPV的,本来考虑轿车SUV的人少。

理想调研到的目前不考虑买MEGA的人里,车长是一个很主流原因,倒不是因为造型。

如果很多人是因为对车长的顾虑而放弃MEGA的话,这背后就存在一个误会空间,这个误会空间是有机会被打破的。

消费者顾忌车长背后,大体是顾忌难开难停更易磕碰。

但实际上,根据大量MEGA车主真实反馈,任何一个随机人,真长期开L9和MEGA的话,绝对不会认为MEGA比L9更不方便。MEGA车长的不方便程度远低于大多数的朴素直觉。由于有自动泊车+车位随心画,MEGA停车上不会有任何困难。MEGA自动泊出唤醒不稳定,但得益于操控好,即使没有稳定的自动泊出,也是容易手动泊出的。

MEGA因为车长真实造成的不便,基本只有地库转弯时,如果根据原先的更短一些车的肌肉记忆,更容易剐蹭。但这点其实属于稍微注意一下就好。

反而MEGA物理尺寸是比L9窄的,这点在很多情况上比车长是更方便开车的。

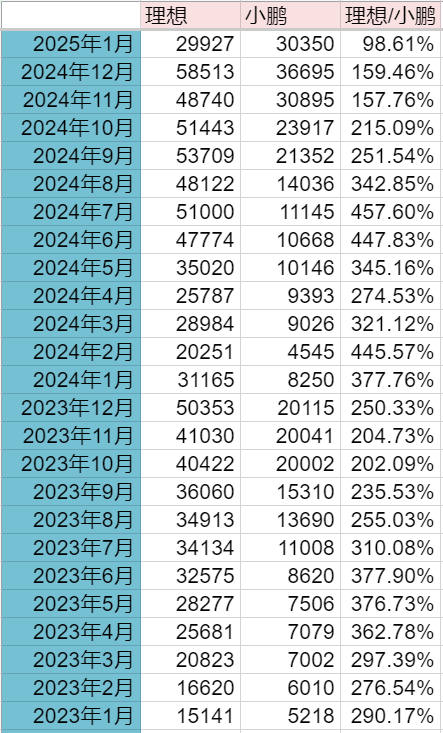

可能会有一些人会尝试表达25年1月小鹏月交付超理想了,TOP2在这件事上核心5个观点:

观点1:局限于仅讨论25年1月,小鹏交付可以超理想,内核是小鹏有存量订单,如果以理想24年下半年销量为锚,25年1月是春节正常衰减。

观点2:P7+是一款产品力很出色的车,其标志着中国汽车工业水平进入了一个全新水平,与特斯拉迟迟推不出2.5万美元的乘用车形成鲜明对比。

观点3:小鹏25年会出大量新车新车型,实际销量情况有待市场检验,不宜默认一定会很好。

观点4:李想对AI的综合认知深度/重视程度/执行力/权力集中度/think different的能力这五点在中国车圈是降维打击,对AI圈没有降维打击。长期而言总会反应在用户价值上,反应在销量上,只是说未必会在25年充分反应。

观点5:鉴于小鹏给供应链的25年交付指引是35万,理想是70万,预期今年理想交付还是会高于小鹏。

在立场上是既充分肯定小鹏这轮成绩含金量,又对小鹏25年年度交付情况持观察态度,也非常坚定看好理想长期基本面。(提醒读者注意,TOP2此前严重高估了MEGA销量,建议充分批判性看待TOP2任何观点。)

小鹏本轮成绩的含金量主要体现在4个方面:

1.此前最多连续3月交付2万,且没有跨年。本次跨年连续3月交付破3万。

2.MONA/P7+卖爆后,其余车型大体维系住了此前的销量量级。

3.MONA/P7+的交付能力较P5/G6时期有明显长进,作为对比乐道相较蔚来此前水平,长进不明显。

4.P7+不是P7的改款与降价版,而是全面重新的产品定义,并且大量理念是符合理想的产品理念。

理想曾经连续28个月月交付超小鹏,曾连续22个月理想/小鹏月交付超200%。

小鹏上一次交付超理想是22年8月,当时理想交付4571,小鹏9578。4571是由于理想ONE临时提前停产导致的,算特殊情况。但是22年6月7月,理想交付也低于小鹏,且交付都大于1万,不算特殊情况。

22年1-7月,理想有4个月低于小鹏,3个月高于小鹏。

21年1-12月,理想有7个月低于小鹏,5个月高于小鹏。

自22年9月,L9开始交付后,理想连续28个月月交付超小鹏。自23年1月起,连续22个月月交付理想/小鹏超200%。跌下200%,来自24年11月,源自P7+大规模交付。

可以认为在理想L9交付前,在月交付量维度,理想小鹏是同一水平,长期互有胜负,小鹏胜的次数略多一些。

L9推出后,较ONE增价又有量,让理想品牌形象进一步提升。22年9月,与L9同期,小鹏冲击更高价位的G9遭遇严重失败。自此理想月交付开始与小鹏拉开差距。

L78与L9Pro的推出,在销量上,基本上是L78是在L9的基础上做纯增量。

23年1-7月理想/小鹏大体维系在300%+的水平,8-12月,理想一方面产能在扩张,12月理想为了冲5万交付较为急功近利,小鹏G6在上量,理想/小鹏在200-250%水平横跳。

24年1-8月,小鹏在经历了23年10-12月连续三月破2万后,开始哑火,24年1-4月连续4月交付不过万,G6销量大幅度下滑。理想/小鹏大多数处于350%+的水平。

这8个月,理想经历的是MEGA严重不及预期,L789改款销量不及预期,L6基本符合预期,L6在L789的基础上有一定增量。

即这段时期,理想/小鹏较23年还在提升,大体属于小鹏自己大幅度拉胯,理想不及自己预期,但L6还是带来了增量。

自24年9月开始的,理想/小鹏大幅度下滑,理想自己其实基本没有变化,包括25年1月也是正常下滑。推动力是MONA/P7+订单爆,小鹏交付能力提升,且在25年1月还有余量。

如果小鹏25年交付42万(给供应链的35万交付指引,给机构的40万交付指引),理想25年交付70万(给供应链的交付指引),且理想/小鹏 年交付可能167%,大致处于2024年11-12月的水平。

① 自动驾驶论文辅导来啦

② 国内首个自动驾驶学习社区

『自动驾驶之心知识星球』近4000人的交流社区,已得到大多数自动驾驶公司的认可!涉及30+自动驾驶技术栈学习路线,从0到一带你入门自动驾驶感知(端到端自动驾驶、世界模型、仿真闭环、2D/3D检测、语义分割、车道线、BEV感知、Occupancy、多传感器融合、多传感器标定、目标跟踪)、自动驾驶定位建图(SLAM、高精地图、局部在线地图)、自动驾驶规划控制/轨迹预测等领域技术方案、大模型,更有行业动态和岗位发布!欢迎扫描加入

③全网独家视频课程

端到端自动驾驶、仿真测试、自动驾驶C++、BEV感知、BEV模型部署、BEV目标跟踪、毫米波雷达视觉融合、多传感器标定、多传感器融合、多模态3D目标检测、车道线检测、轨迹预测、在线高精地图、世界模型、点云3D目标检测、目标跟踪、Occupancy、CUDA与TensorRT模型部署、大模型与自动驾驶、NeRF、语义分割、自动驾驶仿真、传感器部署、决策规划、轨迹预测等多个方向学习视频(扫码即可学习)

④【自动驾驶之心】全平台矩阵

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言