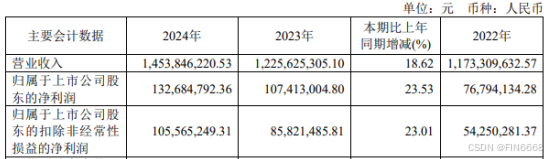

3月25日,杰普特发布2024年年度业绩报告。报告期内,公司实现营业收入14.54亿,同比增长18.62%,归属于上市公司股东净利润1.33亿,同比增长23.53%, 归属于上市公司股东扣非净利润1.06亿,同比增长23.01%。

分产品看,报告期内,激光器实现营收7亿元,同比增长5.36%,毛利率45.56%,同比增加 6.40个百分点;激光/光学智能装备产品实现营收6.28亿,同比增长44. 02%,毛利率27.84%,同比减少15.36个百分点;光纤器件实现营收0.22亿,同比下降2.02%,毛利率15.96%,同比减少5.89个百分点;其他产品实现营收1.02亿,同比增长1.12%,毛利率48.56%,同比减少0.17个百分点。

分区域看,报告期内,境内业务实现营收12.4亿,同比增长25.14%、毛利率36.02%,同比减少5.77个百分点;境外业务实现营收2.1亿,同比下降9.28%,毛利率47.48%,同比增加9.46个百分点。

受大环境、需求疲软、行业内卷等因素,不少激光相关上市企业的业绩表现不尽人意。2月11日,全球工业光纤激光巨头IPG Photonics公布了2024年第四季度及全年财务业绩。IPG的销售额已连续三年呈现负增长趋势,2024年同比下滑24%; 2024年IPG税前利润也由盈转亏,税前亏损高达1.62亿美元(折合人民币约11.84亿元).......

无独有偶,根据国内同业竞品企业某激光上市公司发布的2024年三季度业绩报告,在前三季度,同业公司的主营收入及净利润均呈现不同程度的萎缩或下降。

由此观之,2024年,杰普特全年营收和净利润均取得“两位数增长”,实现业绩“逆市飘红”,实属不易。体现了最近几年在行业大环境不佳的情况下,2024年年杰普特集中资源实现了公司从有质量的活着到有质量的增长转变,进一步提升了公司的核心竞争力和盈利能力。杰普特始终坚持“以激光器为核心,为客户提供激光器+核心模块解决方案,并在策略性选择的赛道上提供关键设备”的发展战略,终有收获。

杰普特始终致力于深耕新能源领域的激光加工需求,近年公司相继推出了多款新型激光器和激光加工监控模块,这些新品类的研发不仅提升了客户的加工效率,更大幅推动了相关产品的营收增长。此外,杰普特长期聚焦消费电子激光精密加工及光电模组检测行业,为众多消费电子领域的头部客户提供了一系列高效的激光与光学综合解决方案,这也为公司的核心市场奠定了坚实的基础。降本增效方面,杰普特也做了大量工作。通过改革管理体制和实施数字化系统改革,杰普特降低了总体生产经营成本,提升了公司的市场竞争力。

未来,随着全球对新能源和消费电子需求的持续增加,杰普特有望继续保持其强劲的增长势头。作为激光加工行业的领先企业,杰普特也将继续引领行业潮流,为新能源技术的应用和发展贡献更多的力量。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言