博客介绍了指数估值择时、指数轮动择时和基于风险平价模型的仓位管理三种策略。指数估值择时通过市盈率衡量指数估值,在低估时买入、高估时卖出;指数轮动择时基于动量效应,每月选涨幅最大指数交易;风险平价仓位管理策略追求资产风险权重平衡,每月调整持仓权重。

博客介绍了指数估值择时、指数轮动择时和基于风险平价模型的仓位管理三种策略。指数估值择时通过市盈率衡量指数估值,在低估时买入、高估时卖出;指数轮动择时基于动量效应,每月选涨幅最大指数交易;风险平价仓位管理策略追求资产风险权重平衡,每月调整持仓权重。

文字与代码来源:2022年第三届“大湾区杯”粤港澳金融数学建模竞赛在线讲座-6_哔哩哔哩_bilibili

目录

指数估值择时策略

采用指数所有成分股的市盈率指标计算得出,用于衡量指数整体的估值水平,在牛市中,指数估值往往能达到80%及以上,而在熊市中指数估值可能低于20%及以下。投资者通过观察指数估值来判定当前市场估值状况,在低估时买入,高估时卖出,完成长周期指数择时。

• 关键词:估值水平,低估,高估

1. 计算方法

当前指数市盈率 = 当前所有指数成份股市盈率的中位数

近五年指数市盈率最大值 = 取近五年中指数市盈率的极大值

近五年指数市盈率最小值 = 取近五年中指数市盈率的极小值

指数估值 = (当前指数市盈率-近五年指数市盈率最小值)/(近五年指数市盈率最大值-近五年指数市盈率最小值)

2. 择时逻辑

看多:当指数估值(5年)从20%下方涨回20%上方时,市场从下跌阶段反转成上涨阶段,市场热度增加,做多指数

看空:当指数估值(5年)从80%上方跌回80%下方时,市场从上涨阶段反转成下跌阶段,市场回归理性,做空指数

3. 代码

import pandas as pd

import numpy as np

# 初始化函数,全局只运行一次

def init(context):

# 设置要操作的指数

context.security = '000300.SH'

# 设置基准收益:沪深300指数

set_benchmark(context.security)

# 每周第一个交易日运行

run_weekly(trade,1)

# 估值的年限

context.year = 5

# 估值序列储存

context.pelist = []

## 开盘时运行函数

def trade(context, bar_dict):

# 获取时间

date = get_last_datetime().strftime('%Y-%m-%d')

# 获取估值

pe_rate = get_index_valuation(context,date,context.security)

# 加入序列

context.pelist.append(pe_rate)

# 判定估值信号

if len(context.pelist)>1 and context.pelist[-2]<20 and context.pelist[-1]>=20:

# 全仓

order_target_percent(context.security,1)

# 打印

print('买入指数{}:当前估值百分位{}'.format(context.security,pe_rate))

elif len(context.pelist)>1 and context.pelist[-2]>80 and context.pelist[-1]<=80:

# 空仓

order_target(context.security,0)

# 打印

print('卖出指数{}:当前估值百分位{}'.format(context.security,pe_rate))

# 创建函数:获取指数估值水平

def get_index_valuation(context,date,index_code):

'''

输出:市盈率

'''

# 创建dataframe

datadf = pd.DataFrame(columns = ['PE'])

# 创建月初交易日列表

monthdatelist = []

# 获取日期

datelist = get_trade_days(None,date,context.year*250).strftime('%Y%m%d')

# 循环时间序列

for t in range(1,len(datelist)):

# 判断月度

if datelist[t-1][4:6]!=datelist[t][4:6]:

# 添加新月度日期

monthdatelist.append(datelist[t])

# 循环月度日期

for date in monthdatelist[-context.year*12:]:

# 调用指数估值指标计算函数

datadf.loc[date] = get_index_PB_PE_PB1(date,index_code)

# 最大值

values_max = datadf.max()

# 最小值

values_min = datadf.min()

# 当前值

values_now = datadf.ix[-1]

# 百分位

T = (values_now - values_min)/(values_max - values_min)

# 输出

return round(T.PE,4)*100

# 创建函数:指数估值指标计算

def get_index_PB_PE_PB1(date,indexcode):

'''

函数使用注释:

输入:日期,指数代码

算法:中位数

输出:指数市盈率

'''

# 获取成份股

stocks = get_index_stocks(indexcode,date)

# 获取市盈率数据

q = query(factor.symbol,

factor.pe_ttm).filter(

factor.symbol.in_(stocks),

factor.date == date)

# 获取数据

df = get_factors(q)

# 计算中位数

PE_index = df.median().factor_pe_ttm

return [PE_index]指数轮动择时策略

1. 基本逻辑(动量效应)

强者越强:涨幅最大的指数,投资者参与热度高,不断吸引新的资金进入,推动指数持续上涨

弱者越弱:出现跌幅的指数,投资者愈发认为市场表现较弱并撤出资金,导致指数进一步下跌

2. 交易逻辑

每个月第一个交易日,计算所有指数ETF近20个交易日的涨幅,并排序得出涨幅最大的指数及涨幅值

做多:如果涨幅最大的指数ETF,涨幅值大于0,则做多指数,买入该ETF

做空:如果涨幅最大的指数ETF,其涨幅值小于等于0,则看空指数,保持空仓

风控:监控持仓ETF,每天计算近20个交易日的涨幅,如果涨幅值小于等于0,则卖出。

3. 代码

import pandas as pd

#初始化函数

def init(context):

# 按月交易第一个交易日

run_monthly(trade,date_rule=1)

# 输入需要交易的ETF

context.security = ['159901.OF', # 深证100ETF

'510050.OF', # 上证50ETF

'159915.OF', # 创业板ETF

'510300.OF', # 沪深300ETF

'510500.OF', # 中证500ETF

'510180.OF', # 上证180ETF

'159902.OF', # 中小板100ETF

'159905.OF', # 深红利ETF

]

# 指数强度系数(天)

context.N = 20

#交易函数

def trade(context,bar_dict):

# 获取指数行情数据

price = history(context.security,['close'],context.N,'1d',True,'pre',is_panel=1)

# 获取收盘价

df = price['close']

# 计算强弱

indexreturn = df.iloc[-1]/df.iloc[0]-1

# 排序

indexreturn = indexreturn.sort_values()

print(indexreturn)

# 选取最强指数及强弱值

index_T = indexreturn.iloc[-1]

index = list(indexreturn.index)[-1]

# 获取当前持仓

holdindex = list(context.portfolio.stock_account.positions.keys())

for stock in holdindex:

# 清仓

order_target(stock, 0)

if index_T>0:

# 买入

order_target_percent(index,1)

# 打印

print('最强指数{},强弱度{},买入'.format(index,round(index_T,4)))

#设置风控

def handle_bar(context,bar_dict):

# 获取指数行情数据

price = history(context.security,['close'],context.N,'1d',True,'pre',is_panel=1)

# 获取收盘价

df = price['close']

# 计算强弱

indexreturn = df.iloc[-1]/df.iloc[0]-1

# 排序

indexreturn = indexreturn.sort_values()

# 选取最强指数及强弱值

index_T = indexreturn.iloc[-1]

index = list(indexreturn.index)[-1]

# 获取当前持仓

holdindex = list(context.portfolio.stock_account.positions.keys())

# 择时判定

if index_T<=0:

for index in holdindex:

# 清仓

order_target(index, 0)

# 打印

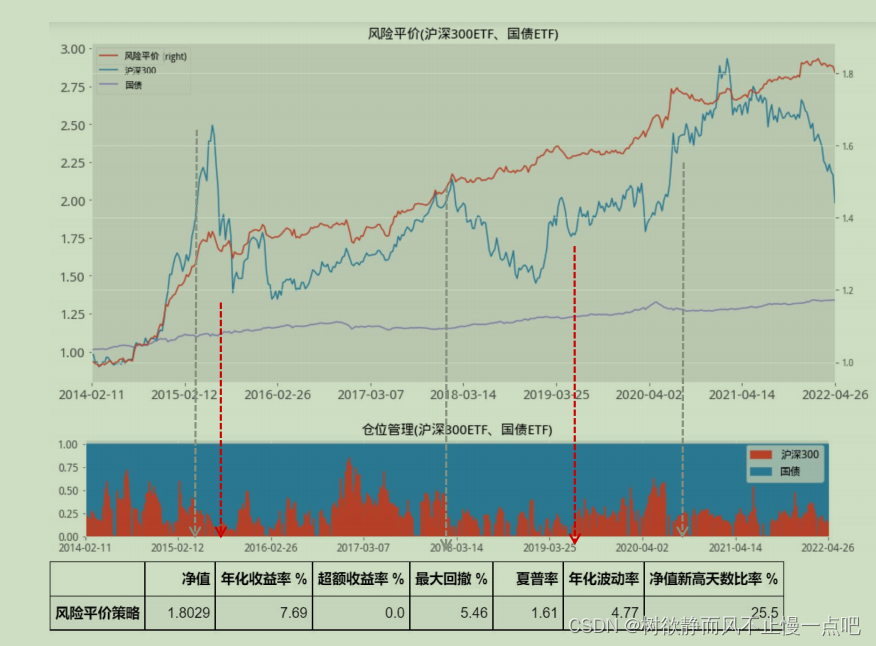

print('最强指数强弱度{},清仓'.format(index_T))基于风险平价模型的仓位管理策略

现代资产配置理论(MPT)

1. 均值-方差模型

现代资产配置理论(MPT)将资金合理分配在多种资产上,在控制风险的前提下最大化预期收益率。

1952年,马科维茨Markowitz提出“均值-方差”模型,用均值刻画资产预期收益率,用方差刻画资产潜在风险;分析各资产的均值-方差,找到有效前沿,所有在有效前沿上的点即为最优投资组合。投资者给定组合预期收益率,可以找到最低风险的组合;投资者给定组合的风险水平,可以找到收益最大的组合。

2. 风险平价模型

现实生活中,股票和期货市场的风险显著高于债券和货币市场,且资产未来的收益率很难预估,因此均值-方差模型的实际效果远达不到预期效果。

2005年,磐安资产管理公司的钱恩平博士首次提出著名的风险平价策略,不预测资产未来收益率,追求资产本身的风险权重平衡。风险平价策略让每项资产在组合中的风险贡献相等,实现资产风险分散化。

基于风险平价模型的仓位管理策略解读

1. 基本逻辑

当股票市场持续上涨时,股票资产的风险降低,需要提高股票资产仓位,降低国债仓位,以保证资产间风险相同。

当股票市场出现断崖式下跌时,股票资产的风险提升,需要降低股票资产仓位,增加国债仓位,以保证资产间风险相同。

2. 交易逻辑

每月第一个交易日,采用风险平价模型,以每项资产在组合中的风险贡献相等原则,重新计算所有指数ETF的持仓权重:

加仓:新持仓权重大于原持仓权重的ETF,加仓至新持仓权重仓位。

减仓:新持仓权重小于原持仓权重的ETF,减仓至新持仓权重仓位

3. 代码

import pandas as pd

import numpy as np

import scipy.optimize as sco

# 初始化函数,全局只运行一次

def init(context):

# 设置基准收益

set_benchmark('000001.SH')

# 配置资产列表

context.assetlist = ['513100.OF', # 纳斯达克ETF

'159919.OF', # 沪深300

'510180.OF', # 上证180ETF

'159905.OF', # 深红利ETF

'159915.OF', # 创业板ETF

'518880.OF', # 黄金ETF

'159928.OF', # 消费ETF

'512010.OF', # 医药ETF

'510230.OF', # 金融ETF

]

# 每月第一个交易日运行

run_monthly(assetfun,date_rule=1)

## 开盘时运行函数

def assetfun(context, bar_dict):

# 获取资产收益

assetdata = history(context.assetlist,['close'],250,'1d',skip_paused=True,fq='pre',is_panel=True)['close']

# 获取资产收益率

ret_data = np.log(assetdata/assetdata.shift(1)).dropna()

# 计算资产权重

assetweight = portfolio_optimize(ret_data)

# 输出资产权重

print(assetweight)

# 循环调整权重

for s in context.assetlist:

# 调制至目标仓位

order_target_percent(s,assetweight[s])

# 风险评价主函数

def portfolio_optimize(ret_mat,cov_shrink=True,method='risk_parity'):

#time horizon

T=len(ret_mat)

t=int(T/4)

#expect return

exp_ret=ret_mat.mean()*252

#covariance

if cov_shrink==False:

cov_mat=ret_mat.cov()*252

#shrink covariance to 4 time period

if cov_shrink==True:

cov_mat=252*(ret_mat.iloc[:t].cov()*(1/10)+ret_mat.iloc[t+1:2*t].cov()*(2/10)

+ret_mat.iloc[2*t+1:3*t].cov()*(3/10)+ret_mat.iloc[3*t:].cov()*(4/10))

#set input data

k=len(ret_mat.columns)

weights=np.array(k*[1/k])

#set function

def risk_parity(weights):

risk_vector=np.dot(weights,cov_mat)

marginal_risk=weights*risk_vector/np.sqrt(np.dot(weights.T,np.dot(cov_mat,weights)))

TRC=[np.sum((i-marginal_risk)**2) for i in marginal_risk]

return np.sum(TRC)

#set constraints

bnds=tuple((0,1) for x in range(k))

cons = ({'type':'eq', 'fun': lambda x: sum(x) - 1})

if method=='risk_parity':

result = sco.minimize(risk_parity,weights,bounds=bnds,constraints=cons,method='SLSQP')

optimal_weights=pd.Series(index=cov_mat.index,data=result['x'])

return optimal_weights

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言