以下文章来源于FCC30+ ,作者李增兴 李昀

李增兴——中国银行软件中心业务分析师。在银行软件中心从业20年,具有长期的海外行核心系统开发实施经验,从事了6年的技术创新工作,提出过二十多项内部创意,开发原型和立项实施,其中通过创意孵化出来的海外分布式核心系统被金融电子化评为2021年金融信息化十件大事之一。

▼

近年来,受新冠肺炎疫情、全球经济不景气等因素的影响,许多企业陷入资不抵债、资金链断裂的危机之中,三角债现象严重。企业间的三角债循环会造成企业资金紧张和资金利用率低,从而导致客户不能及时偿还银行贷款,将给银行带来很大的损失。如果可以找到三角债的参与方,及时进行债务的清收,将有助于企业减轻债务负担,从而使其有能力按时向银行还款。

随着区块链技术的不断发展,区块链在金融行业的应用也在不断加深。区块链具有去中心化、开放性、防篡改和不可抵赖等特点,适合应用在多方缺乏信任的场景中。本文探讨将区块链技术应用于三角债清收领域,通过智能合约自动匹配企业间的债务关系,进行多方的债务自动撮合,实现债务互相抵消,从而促进三角债的清理。

— 1 —

自动运行智能合约,实现三角债清理

在实际业务场景中,各企业在运营中存在较多的应收应付账款,以及贷款、借款等,本文统称为“债务”。企业间易形成债务循环。如果一家企业资金链断裂,会引起多家企业资金紧张。倘若这些企业在银行有贷款,可能会无法及时偿还。贷款违约会造成银行的信贷质量下降,给银行带来经济损失。

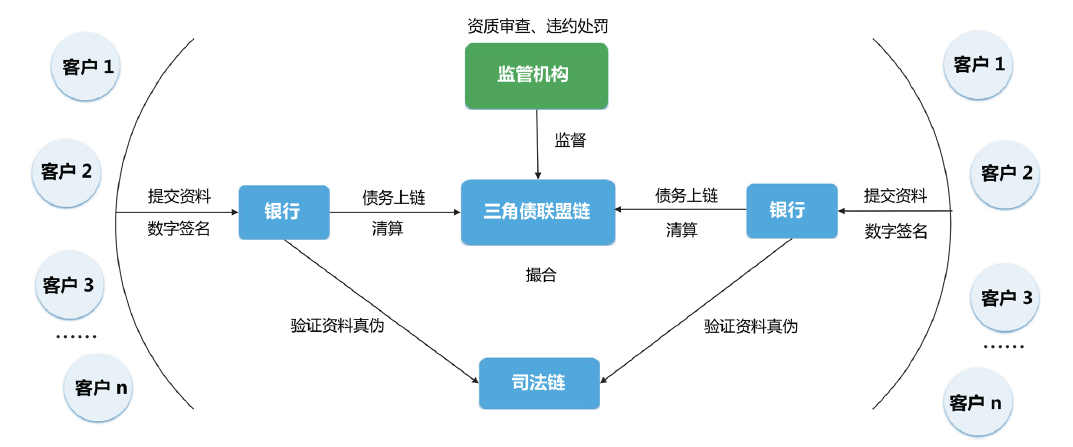

银行可以借助区块链技术,为企业提供三角债处理的金融服务。通过建立区块链网络,连接多家银行、企业和监管机构,收集各银行、企业的应收应付账款、借款和贷款等债务信息,通过智能合约实现三角债清理。图1为三角债上链处理示意。

图1 三角债上链处理示意

智能合约是一种运行在区块链上,旨在以信息化方式传播、验证或执行合同的计算机协议。智能合约允许在没有第三方的情况下进行可信交易,这些交易可追踪且不可逆转。在三角债清理过程中,可以将撮合算法写入智能合约,通过智能合约自动对债务信息进行匹配和撮合,形成债务闭环,从而完成债务抵消,实现三角债的清理。主要业务流程如下。

1.债务信息登记

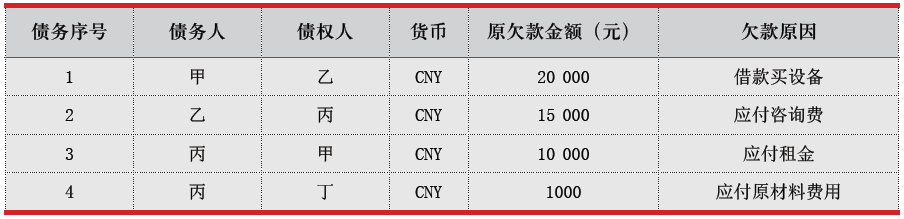

客户通过银行进行债务信息登记,对债务信息进行数字签名后,由银行将债务信息上链。通过数字签名可以防止各参与方对自己录入的数据进行抵赖,数据可信度更高。客户上链时需提供借款合同等证明材料,如果证明材料在司法链上有记录,可以链接至司法链验证真伪。监管机构也可以对客户提交的信息进行审查。债务信息表以表1为例。

表1 债务信息表

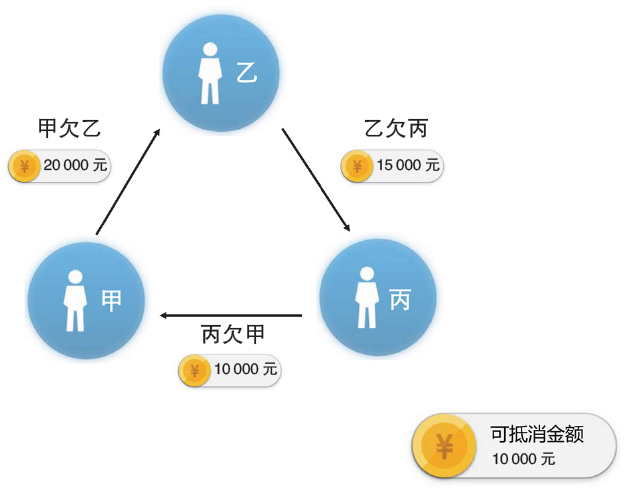

2.撮合债务信息

将撮合算法写入智能合约,通过智能合约自动对债务信息进行匹配和撮合,形成债务闭环,从而完成债务抵消。整个撮合过程无人工介入,可提高撮合效率,有效保护客户隐私。

在表1中,撮合算法将遍历整个债务信息表,根据债权人和债务人的关系,可找出债务循环(如图2所示)。表2为撮合后的债务信息表。

图2 债务循环示意

表2 撮合后的债务信息表

3.剩余债务清算

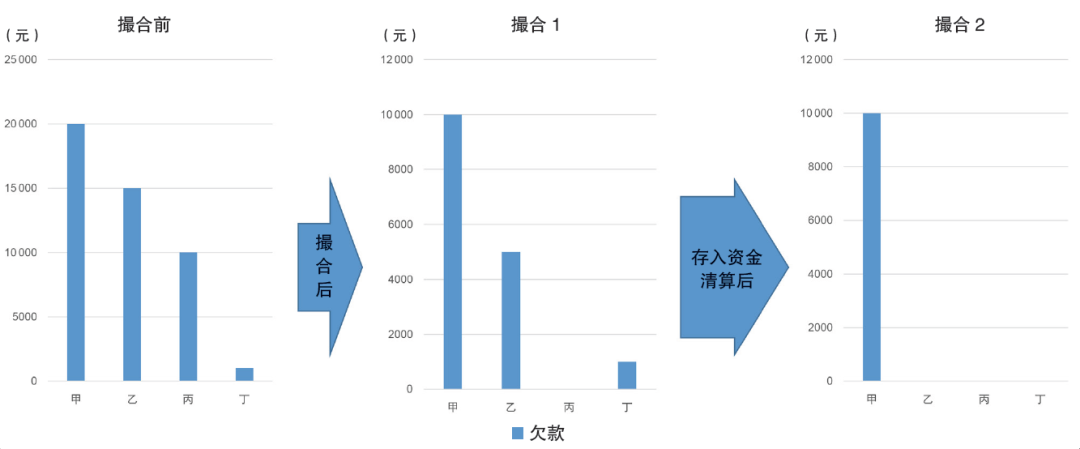

撮合算法实现了债务的部分抵消,降低了客户的还款难度,增强了客户还清债务的意愿。同时每位客户都有一个三角债专用账户,当客户往三角债专用账户存入资金时,将自动触发三角债清算处理功能,实现债务的清偿。同时,资金将转入客户对应的债权人账户,如果债权人有其他债务,系统将继续进行债务清算;如果债权人没有其他债务,债权人可以将资金转出用于生产经营活动。在表2中,撮合后乙客户还欠丙客户5000元,当乙客户往自己的三角债专用账户里存入5000元时,会自动触发清算处理功能,实现剩余债务的清理。同时,5000元将转入丙客户的三角债专用账户,由于丙客户还欠丁客户1000元,系统将继续进行债务清算,偿还丙客户欠丁客户的债务,至此,丙客户所有债务还清。丙客户还可以将剩余4000元用于正常的生产经营活动。三角债专用账户表见表3,清算后的债务信息表见表4,客户欠款变化情况如图3所示。

表3三角债专用账户表

表4清算后的债务信息表

图3客户欠款变化情况

— 2 —

拥抱新技术,为业务保驾护航

虽然三角债清理采用传统系统也能实现,但由于三角债处理可能涉及多家银行、企业和监管机构,采用区块链技术和传统技术相比存在以下优势。

1.容错率更高

传统系统通常采用一个数据中心集中存储数据,数据中心如果损坏,系统将停止运转,存在集中存储风险。而区块链采用分布式账本技术,多家银行、企业和监管机构都可以设立节点存放数据,部分节点损坏不会影响整个系统的正常运行,容错率更高。

2.数据不易被篡改

传统系统采用集中的数据存储方式,数据容易被篡改。而区块链系统采用HASH链式存储,如果某节点恶意修改某一个区块的交易数据,其他节点在进行同步时,会发现与下一个区块的HASH值不匹配,从而拒绝修改,共识失败。所以区块链系统的数据很难被篡改,从而可以防止伪造数据。

3.数据可信度更高

传统系统缺少数字签名等有效的加密措施的支持,债务参与方难以建立信任机制。而采用区块链技术的三角债系统要求在债务信息登记时,对录入的债务信息进行数字签名,可以防止各参与方对自己录入的数据进行抵赖,数据可信度更高。

4.方便实时监管

传统系统主要通过监管报送方式进行监管报备,缺乏实时监管手段。而采用联盟链方式后,联盟链成员和用户都需要经过许可才能加入,监管机构也可以作为监管节点加入区块链,方便实时监控企业债务情况,从而有效实施监管。

— 3 —

多方共同参与,共建良好金融秩序

本文提出了一种将区块链技术应用于三角债清理领域的思路,设计了区块链三角债方案和原型系统,验证了使用区块链技术在该场景中的可行性。将区块链技术应用于三角债清理领域,能够给多方带来效益。

对于企业而言,可减轻债务负担,加快企业资金周转速度,缩短账款回收周期,有助于激发企业活力。

对于银行而言,由于债务得到了及时清收,企业拖欠银行贷款的现象也将有所改善,有助于银行提高信贷质量;通过对企业客户提供更优良的服务,有助于银行获客、活客,吸纳存款;银行主动担当社会责任,尝试用新科技解决社会问题,有助于树立良好的品牌形象。

对于监管机构而言,该方式方便监管机构监控企业债务情况,对上链用户进行资质核查、违约处罚。此外,利用区块链机制可及时发现企业债务风险,有助于监管机构及时采取监管措施,有效实施监管。

区块链技术是“信息互联网”向“价值互联网”转变的重要驱动力,金融机构可以借区块链技术的“东风”,更好地解决业务痛点问题,更好地服务客户,为建立良好的金融秩序、共建和谐社会贡献力量。

本文刊于《中国金融电脑》2022年第2期

END

以打造行业最佳实践案例为宗旨,7月3-4日,即将于深圳举办的2022K+全球软件研发行业创新峰会特邀李增兴,为大家带来“银行软件中心创新实践”主题演讲。

李老师将以亲身经历的2个创新案例进行实例介绍。第一个是海外分布式核心系统创新案例,介绍创新历程、遇到的问题和解决方案要点;第二个是区块链技术的应用创新探索,介绍探索过程、遇到的问题困难和后续工作的思考。

K+全球软件研发行业创新峰会旨在发现全球软件研发领域的创新工程和杰出团队,整合国际前沿技术实践,构建行业案例研究智库,通过软件研发技术的创新融合,帮助中国企业成功进行数字化转型与升级。本届峰会秉承“技术创新无边界”的主题,围绕工程创新、管理创新、产品创新、技术创新、效能创新、工具和平台创新六大创新方向设立分论坛,并融合十几个热门技术专题,分享最新的技术创新和实践案例,为大家带来一场前所未有的技术盛宴。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言