转载 许愿 https://blog.csdn.net/qq_32095939/article/details/76358955

Logistic回归

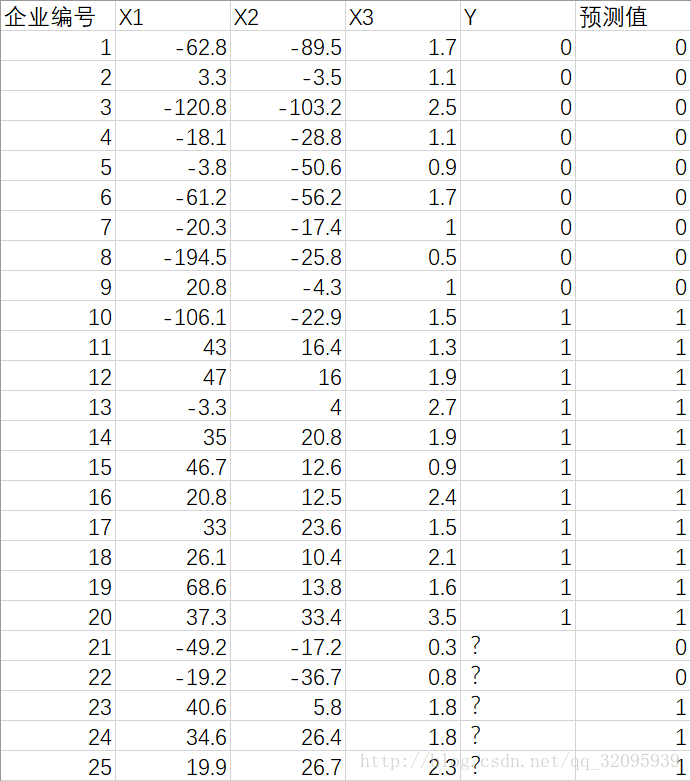

例:企业到金融商业机构贷款,金融商业机构需要对企业进行评估。评估结果为 0 , 1 两种形式,0 表示企业两年后破产,将拒绝贷款,而 1 表示企业 2 年后具备还款能力,可以贷款。在表 6 中,已知前 20 家企业的三项评价指标值和评估结果,试建立模型对其他 5 家企业(企业 21-25)进行评估。

代码:

clc, clear, close all

X0=xlsread('logistic_ex1.xlsx', 'B2:D21'); % 回归模型的输入

Y0=xlsread('logistic_ex1.xlsx', 'E2:E21'); % 回归模型的输出

X1=xlsread('logistic_ex1.xlsx', 'B2:D26'); % 预测数据输入

GM = fitglm(X0,Y0,'Distribution','binomial');

Y1 = predict(GM,X1);

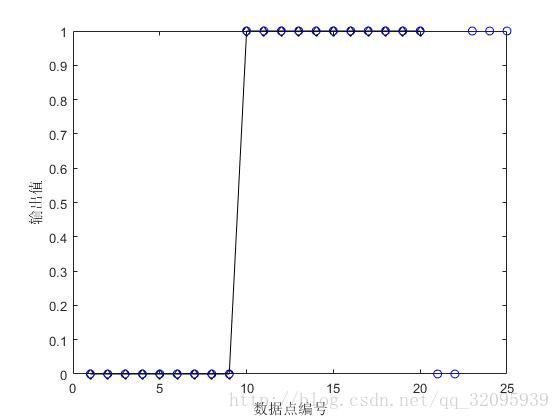

N0 =1:size(Y0,1); N1= 1:size(Y1,1);

plot(N0', Y0, '-kd');

hold on; scatter(N1', Y1, 'b')

xlabel('数据点编号'); ylabel('输出值');

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

这里fitglm函数,将数据传入后,第三个参数表示离散分布,第四个参数表示二项分布(fitglm有很多用法,具体可help fitglm,这里只用到到了这个来做Logistic回归分析)。此函数返回一个Model(官方文档就叫这个),然后在predict函数中,第一个参数传入的参数类型就是Model,所以将上面函数得到的返回值传入,然后将需要预测的数据输入,既得预测的结果Y1。

注:scatter函数,画气泡图的函数。

这里Y1也是从1到26每个都有的,图片里20以前的的气泡和原始给的数据绘制重叠在一起了。

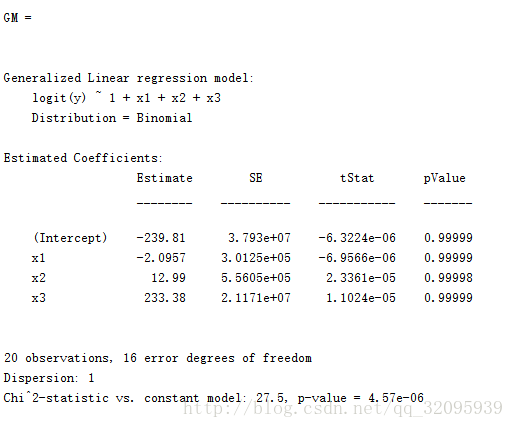

这里再将GM这个模型输出。

整体p-value的值很小,模型很显著。

回归方程为:

y(x)~-239.81-2.0957*X1+12.99*X2+233.38*X3

方程得到的值大于0则预测值为1,小于0则预测值为0。

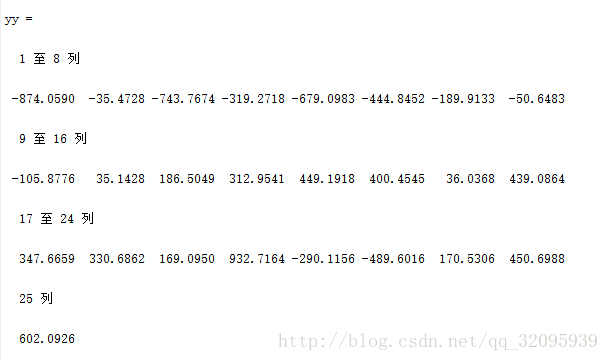

这里验证了一下。

i=1;

while i<=25

%X1(i,1)

yy(i)=-239.81-2.0957*X1(i,1)+12.99*X1(i,2)+233.38*X1(i,3);

i=i+1;

end

yy- 1

- 2

- 3

- 4

- 5

- 6

- 7

与预测值对比,可得,方程得到的值大于0则预测值为1,小于0则预测值为0。

7080

7080

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言