期权、期货及其他衍生品 Chapter13 二叉树

这是第一次在csdn上写文章。是关于金融期权期货市场的,本来不适合这个社区。但是想着练习一下casn和markdown的写法,所以斗胆在这里记录一下学习成果。

对期权定价的时候,常常使用的一种方法是二叉树 . 二叉树指的是代表期权期限内可能会出现的股票价格变动路径的图形.

假设股票价格服从随机游走(rondom walk):在树形上每一步,股票价格以某种概率向上移动一定的比率,同时以某种概率向下移动一定的比率.

本章内容重点:

一,本章介绍了无套利假设在期权定价中的应用;

二,本章引进了非常重要的风险中性定价原理;

三,应用二叉树以及多步二叉树对欧式和美式期权进行定价

1.单步二叉树模型与无套利方法

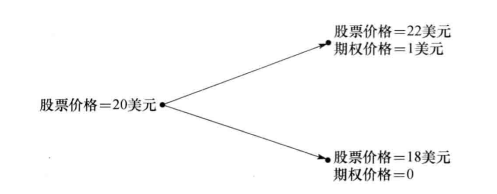

我们从一个简单的例子入手.假设一只股票的当前价格是20美元,并且我们已知在三个月后这只股票将会变成22美元或者是18美元;我们希望对三个月后能够以21美元买入这只股票的期权定价.

这个期权在3个月后的价值可能有:1.如果股票价格变成22美元,期权价值将会是1美元;2.如果股票价格变成18美元,期权价值将为0.这些情况如图1所示.

method1,对冲

我们利用对冲方法(构造期权+股票的无风险组合)来对此例子中的期权定价,首先我们做出对冲方法唯一需要的假设:市场上没有套利机会.

这里为什么在构造无风险组合时要假设无套利条件呢,因为在市场上没有套利机会的时候,无风险组合的收益率是等于无风险利率的.

对冲方法就是利用股票和期权构造一个在三个月后价值没有不确定性的投资组合.

**没有不确定性:**在三个月后,二叉树的两种可能性的期权股票组合的价值相同

下面我们构造无风险组合:

我们考虑一个由b单位的股票和一份看涨期权空头(空头是看涨期权的卖方)构成的投资组合,我们求使这个投资组合没有风险的b.如果股票价格上涨,则投资组合的价值为22b-1;如果股票价格下降,那么投资组合的价值为18b.因为这个组没有不确定性,那么

22b-1=18b,所以b=4.

那么投资组合的未来价值是18*0.25=4.5.

因为无套利情况下,无风险组合的收益率等于无风险利率.假设无风险利率等于每年4%,所以投资组合的当前价值等于未来价值按照无风险利率对于当前的贴现,4.5e^{-0.04*3/12}=4.455(美元).

设一份期权的当前价格为f,则投资组合的当前价值为20*0.25-f=5-f=4.455,所以f=0.545

我们将这个模型进行一下这样的推广:

假设股票的价格为S0,股票期权的价格为f.假设期权的期限是T,在期权有效期内,股票价格或上涨成S0u,对应期权价格为fu;或下跌成S0d,对应的期权价格为fd.如图2所示.

我们考虑一份由b份股票和一份看涨期权空头所组成的无风险组合.有等式S0ub-fu=S0db-fd,所以f=(fu-fd)/(S0u-S0d).

记无风险利率为r,那么投资组合的现值为(S0ub-fu)e^{-rT};

投资组合的现值S0b-f,所以f=e^{-rT}[pfu+(1-p)*fd],其中p=(e{rT}-d)/(u-d)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言