一、市场报告核心:气体绝缘电力变压器市场规模与增长动力

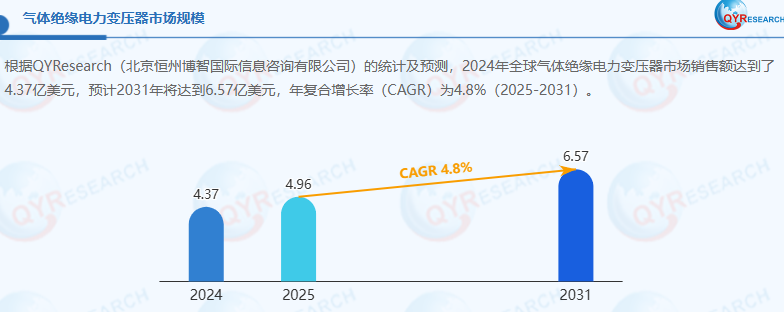

根据QYResearch的统计及预测,2024年全球气体绝缘电力变压器市场销售额达到了4.37亿美元,预计2031年将达到6.57亿美元,年复合增长率(CAGR)为4.8%(2025-2031)。

驱动市场扩张的核心动力可从三方面解析,这也是各类市场报告重点强调的内容。其一,政策端的强力引导,国家 “双碳” 目标推动下,《电力装备高质量发展行动计划》《新型电力系统发展蓝皮书》等政策明确支持气体绝缘设备应用,生态环境部对高 GWP 气体替代的强制要求,加速了传统油浸式变压器的替代进程。其二,需求端的持续升级,城市配电网改造、轨道交通建设提速、数据中心绿色化升级等带来刚性需求,2023 年国家电网固定资产投资达 5270 亿元,其中配电网与智能化项目占比超 60%,直接拉动设备采购。其三,技术端的不断突破,环保绝缘气体研发、智能化监测技术应用等提升了产品性价比,进一步打开市场空间。

二、市场报告解读:细分市场与竞争格局特征

专业的市场报告通常会从产品、区域、企业等维度拆解市场结构,气体绝缘电力变压器市场呈现出鲜明的细分特征。在产品结构上,电压等级分化明显,10kV 和 35kV 产品合计占比超过 85%,其中 10kV 产品主导城市配电网和数据中心市场,35kV 产品则广泛应用于风电、光伏等新能源项目;而高压(72.5kV 及以上)和超高压等级产品当前占比超 65%,形成高中压协同发展格局。

区域分布上,市场报告数据显示,华东、华南和华北地区是核心市场,合计占比超过全国市场的 60%,上海、北京等城市在地铁线路、数据中心建设中已全面采用该类设备。与此同时,西南和西北地区因 “沙戈荒” 大型风光基地配套工程推进,市场需求呈爆发式增长,成为未来重要增长极。

企业竞争格局方面,市场报告指出行业集中度较高,国内头部企业占据主导地位。特变电工凭借高压输配电领域技术积累,2024 年市场份额约为 22.5%;中国西电、正泰电器紧随其后,市场份额分别为 18.7% 和 15.3%,三者与平高电气、新东北电气等企业合计占据约 70% 的市场份额。ABB、施耐德等国际品牌在高端市场仍有布局,但国产替代进程持续加速,思源电气、南瑞继保等企业通过智能化技术切入市场,进一步加剧竞争。

三、市场报告前瞻:技术趋势与潜在风险预警

梳理近年市场报告可见,气体绝缘电力变压器技术正朝着三大方向演进。智能化是核心趋势,集成传感、在线监测和数字孪生技术的应用,使设备具备远程故障诊断、状态预警功能,上海市徐汇 220kV 智能变电站采用的 GIS + 气体绝缘变压器一体化方案,实现了运维成本下降 27%。模块化设计成为重要方向,不仅便于现场安装维护,更能适应不同场景的灵活需求。环保化转型加速推进,SF6 替代技术取得突破,干燥空气、氮气及氟化酮类混合气体等环保介质的研发应用,使产品全球变暖潜能值(GWP)降低 99% 以上,预计到 2030 年环保型产品占比将提升至 25% 以上。

市场报告同时警示行业面临的潜在风险。一是技术转型压力,随着全球环保法规趋严,SF6 使用限制不断加强,企业需加大替代气体研发投入,否则将面临市场准入风险。二是供应链波动风险,铜材、硅钢片等上游原材料价格波动直接影响生产成本,供应链稳定性对企业盈利构成挑战。三是标准适配风险,不同区域、不同应用场景的技术标准尚未完全统一,可能增加企业研发与适配成本。

四、实用建议:基于市场报告的决策参考

结合多份权威市场报告的核心结论,针对不同主体提出以下实用建议:

对于设备制造企业,应聚焦技术研发与结构优化。短期可重点布局 35kV 及以上电压等级产品,契合新能源发电项目需求;长期需加大环保气体与智能化技术攻关,参考头部企业经验构建 “核心材料 + 智能运维” 的技术壁垒。同时关注中西部新能源富集区的产能布局,把握区域增长机遇。

对于电力运维与采购方,在选型时可优先参考市场报告中的高份额品牌,兼顾产品可靠性与运维成本。城市核心区、数据中心等场景建议选择 10kV 级模块化产品,新能源电站则适配 35kV 及以上等级设备,同时关注设备的全生命周期碳排放数据,契合绿色发展要求。

对于投资者,市场报告显示行业未来五年利润率有望维持在 18%-22%,可重点关注具备三大优势的企业:一是掌握环保气体核心技术的企业,二是在智能电网集成领域有突破的企业,三是在中西部市场布局完善的企业。同时需警惕原材料价格大幅波动带来的投资风险,做好供应链稳定性评估。

综上,气体绝缘电力变压器市场正处于政策、技术、需求三重驱动的黄金发展期。通过解读专业市场报告,精准把握市场规模、竞争格局与技术趋势,才能在行业升级浪潮中抓住机遇、规避风险,实现高质量发展。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言