注:该内容由“数模加油站”原创,无偿分享,可以领取参考但不要利用该内容倒卖,谢谢!

C 题 商品期货涨跌幅预测问题

问题1 数据预处理和特征提取的详细步骤

问题 1 分析

针对商品期货1分钟级主力合约数据的建模,首先需要对原始数据进行系统化的清洗和特征工程处理。由于数据覆盖时间跨度长、合约频繁更替,首先需构建基于品种主力合约的统一视角,确保数据连续性与可比性。其次,考虑到预测任务的本质是基于当前时刻数据预测未来30分钟的涨跌幅,需要构建滚动式窗口样本,将每一分钟的历史走势、成交行为等压缩成窗口特征。在特征构建层面,可以引入多类结构化特征,例如价格统计特征(均值、极差、波动率)、成交量/持仓量变化趋势、技术指标(如MACD、RSI、布林带宽度)等,辅以时间类变量(如分钟数、交易日内相对位置、节假日标记),以捕捉价格微观结构的演化规律。此外,涨跌幅的计算作为标签值必须严格避免数据泄露,即确保30分钟后的价格不会出现在特征提取阶段,所有标签需基于未来数据生成,而特征只能来源于历史窗口。整体的数据处理过程强调时序一致性、信息完整性以及对金融时间序列特有非线性特征的提取能力,为后续建模奠定坚实基础。

解题思路:基于1分钟高频数据的特征提取与涨跌幅标签构建

在商品期货市场中,高频数据(如每分钟K线)蕴含着丰富的市场交易行为信息。为了实现对未来30分钟价格涨跌幅的有效预测,我们首先需对原始的1分钟级主力合约数据进行清洗与结构化预处理,随后通过滑动窗口方式提取高效特征变量,并计算模型预测目标值,即未来30分钟的涨跌幅指标。以下将分步骤详细构建本问题的数学模型。

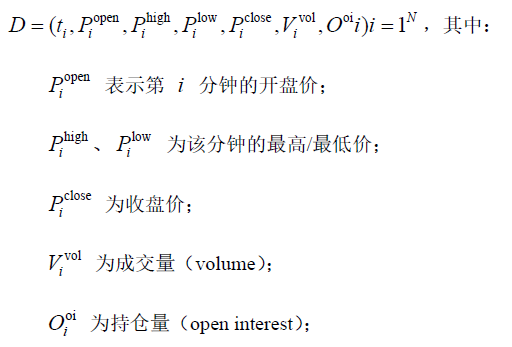

1. 数据定义与时间标签生成

设原始数据按时间 t 以分钟为间隔给出,记为

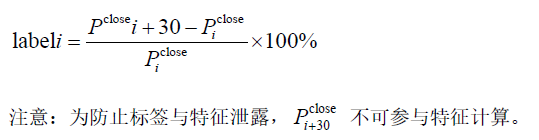

预测目标定义为未来30分钟收盘价相对当前价格的变化率,涨跌幅公式如下:

2. 滑动窗口与样本构建机制

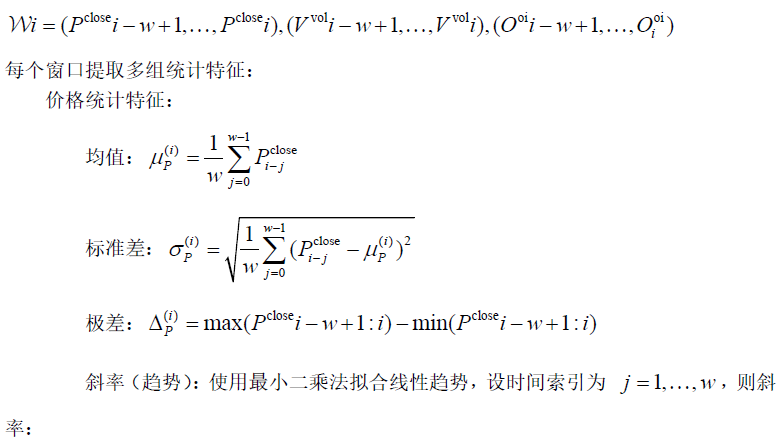

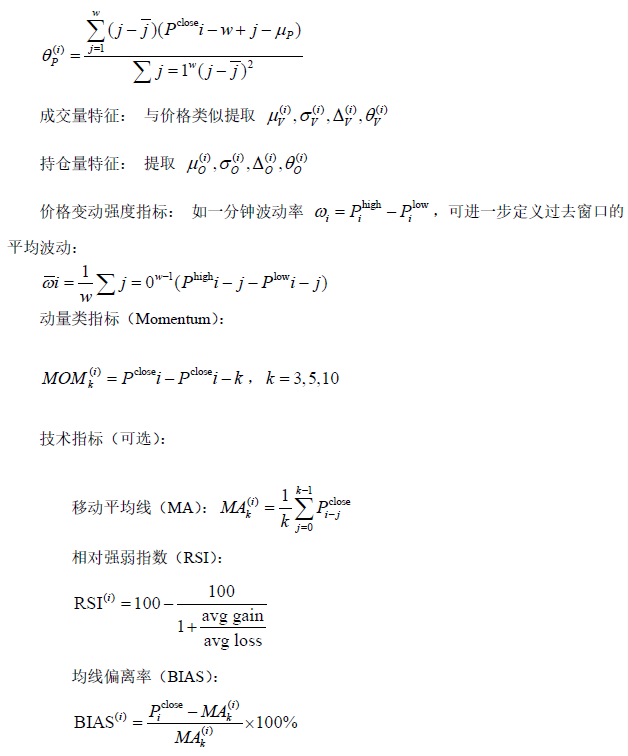

为提取能够反映当前市场状态的特征,构造长度为 w 的滑动窗口(如 w=30 或 w=60),在每一时刻 ti 向前提取最近 w 分钟的数据构造一条样本。

窗口样本记为:

3. 时间类特征设计

考虑市场日内效应与开盘/收盘特征,可引入:

当前时间分钟数(如 540 表示第540分钟);

当前时段类别(如上午交易段/中午停盘/下午交易段);

当前是否为跳空日(前收盘与当日开盘差距较大)等。

4. 样本构建总结

最终样本构造为:

![]()

对应的目标变量:

Python代码:

import os

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.preprocessing import StandardScaler

# 请替换为你的实际文件夹路径

data_folder = r'D:\competition\huadongbei\cta_data\data_' # 注意:确保路径最后没有多余斜杠

# 设置中文字体

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

# 读取部分csv文件(你可根据内存情况调整)

files = sorted([f for f in os.listdir(data_folder) if f.endswith('.csv')])[:10]

# 初始化数据框

all_data = pd.DataFrame()

# 拼接所有数据

for file in files:

file_path = os.path.join(data_folder, file)

df = pd.read_csv(file_path)

df['date'] = file.replace('.csv', '')

all_data = pd.concat([all_data, df])

# 假设字段名如下,确保这些列存在于CSV中

# 字段:'datetime', 'open', 'high', 'low', 'close', 'volume', 'open_interest'

# 若实际字段不同,请修改下面的字段名

all_data['datetime'] = pd.to_datetime(all_data['datetime'])

all_data.sort_values('datetime', inplace=True)

all_data.reset_index(drop=True, inplace=True)

# 生成未来30分钟涨跌幅标签

all_data['future_close'] = all_data['close'].shift(-30)

all_data['return_30min'] = (all_data['future_close'] - all_data['close']) / all_data['close'] * 100

# 提取滑动窗口特征(以30分钟为窗口)

window = 30

all_data['mean_close'] = all_data['close'].rolling(window).mean()

all_data['std_close'] = all_data['close'].rolling(window).std()

all_data['range_close'] = all_data['close'].rolling(window).apply(lambda x: x.max() - x.min())

all_data['momentum_10'] = all_data['close'] - all_data['close'].shift(10)

all_data['bias_10'] = (all_data['close'] - all_data['close'].rolling(10).mean()) / all_data['close'].rolling(10).mean() * 100

# 删除缺失值

all_data.dropna(inplace=True)

# 标准化选定特征

features = ['mean_close', 'std_close', 'range_close', 'momentum_10', 'bias_10']

scaler = StandardScaler()

all_data[features] = scaler.fit_transform(all_data[features])

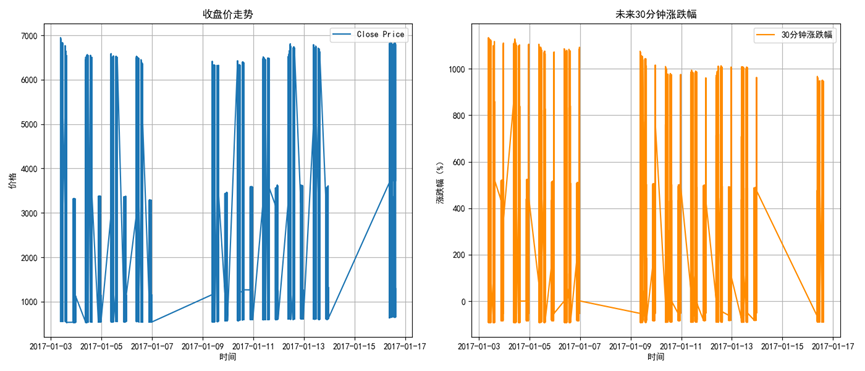

# 可视化:收盘价与未来30分钟涨跌幅

plt.figure(figsize=(14, 6))

plt.subplot(1, 2, 1)

plt.plot(all_data['datetime'], all_data['close'], label='Close Price')

plt.title('收盘价走势')

plt.xlabel('时间')

plt.ylabel('价格')

plt.legend()

plt.grid(True)

plt.subplot(1, 2, 2)

plt.plot(all_data['datetime'], all_data['return_30min'], label='30分钟涨跌幅', color='darkorange')

plt.title('未来30分钟涨跌幅')

plt.xlabel('时间')

plt.ylabel('涨跌幅(%)')

plt.legend()

plt.grid(True)

plt.tight_layout()

plt.savefig('收盘价走势_未来30分钟涨跌幅.png')

问题2 模型选择的理由及模型的具体实现

问题 2 分析

本题本质是一个金融时间序列预测任务,预测变量为连续值形式的未来30分钟涨跌幅,因此可视为回归问题中的非平稳、非线性建模任务。在模型选择方面,考虑到原始数据存在时间依赖性、非线性波动和高噪声特点,传统线性回归虽然易于理解,但无法有效建模复杂的价格演化逻辑。基于梯度提升的树模型(如LightGBM或XGBoost)在处理非线性高维特征方面具有较强表现,尤其在中小规模样本下具备高精度和可解释性,适合作为基线模型。若进一步考虑时间序列的动态依赖结构,循环神经网络(如LSTM)和门控单元网络(GRU)可用于构建端到端的预测模型,其优势在于无需显式构造所有历史特征,能够直接从输入序列学习潜在涨跌趋势。此外,若硬件条件允许,基于Transformer结构的时序建模模型(如Informer、Time2Vec-Transformer)在处理长时间跨度、多通道输入数据时也具有较强建模潜力。实际实现中将根据模型类型调整输入维度、窗口长度、标签形式,并结合数据滑动窗口生成机制组织训练数据,以支持高效的并行训练与批量预测。

解题思路:基于回归建模的预测模型选择与实现

本题旨在根据1分钟级别的期货主力合约数据,预测未来30分钟的价格涨跌幅。根据第一问中所定义的标签变量:

该问题属于典型的连续型目标回归预测问题,但由于数据来自高频金融市场,涨跌幅的变化不仅受到当前价格和成交量等量化变量影响,还可能存在强烈的非线性关系和时间序列依赖性。因此,模型的选择应当从拟合能力、泛化能力和可解释性等多方面综合考虑。

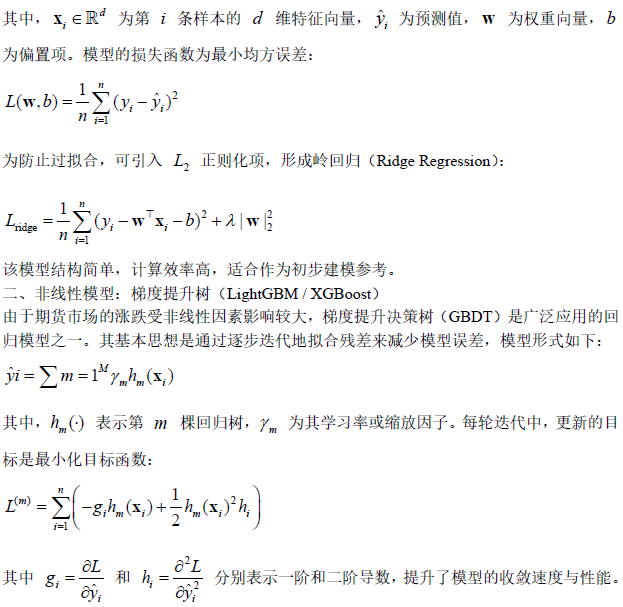

一、基线模型:线性回归与岭回归

我们首先考虑传统的线性回归模型:

![]()

以 LightGBM 为例,其特点包括:

采用基于直方的叶子生长策略;

对于高维稀疏特征处理效率高;

训练速度快,支持多线程加速。

该模型对缺失值和变量尺度不敏感,且可以输出特征重要性,从而具备一定可解释性。

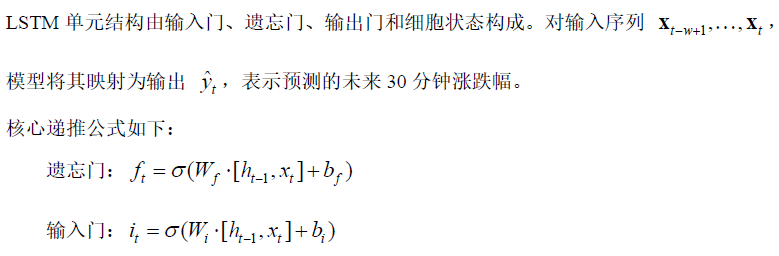

三、时序建模模型:LSTM(长短期记忆网络)

若考虑滑动窗口内时间结构,神经网络模型——特别是**长短期记忆网络(LSTM)**非常适合处理具有长期依赖的金融时序数据。

LSTM 能有效捕捉输入特征在时间维度上的动态演化,对具有滞后性、周期性或突变性的金融时间序列具有较强拟合能力。

综合考虑数据量、计算资源与建模目标,建议建模初期以 LightGBM 作为主力模型,并辅以 LSTM 构建时间序列端到端预测模型进行对比实验,从中择优。

Python代码:

import os

import pandas as pd

import numpy as np

import lightgbm as lgb

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.metrics import mean_squared_error, r2_score

# === 第一步:数据读取与拼接(问题1步骤) ===

data_folder = r'D:\competition\huadongbei\cta_data\data_' # 修改为你的文件夹路径

files = sorted([f for f in os.listdir(data_folder) if f.endswith('.csv')])[:10] # 可扩展

# 设置中文字体

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

all_data = pd.DataFrame()

for file in files:

df = pd.read_csv(os.path.join(data_folder, file))

df['date'] = file.replace('.csv', '')

all_data = pd.concat([all_data, df])

# 时间格式处理

all_data['datetime'] = pd.to_datetime(all_data['datetime'])

all_data.sort_values(by='datetime', inplace=True)

all_data.reset_index(drop=True, inplace=True)

# === 第二步:特征构造与标签生成(问题1步骤) ===

all_data['future_close'] = all_data['close'].shift(-30)

all_data['return_30min'] = (all_data['future_close'] - all_data['close']) / all_data['close'] * 100

window = 30

all_data['mean_close'] = all_data['close'].rolling(window).mean()

all_data['std_close'] = all_data['close'].rolling(window).std()

all_data['range_close'] = all_data['close'].rolling(window).apply(lambda x: x.max() - x.min())

all_data['momentum_10'] = all_data['close'] - all_data['close'].shift(10)

all_data['bias_10'] = (all_data['close'] - all_data['close'].rolling(10).mean()) / all_data['close'].rolling(10).mean() * 100

# 去除缺失样本

all_data.dropna(inplace=True)

# 标准化数值特征

features = ['mean_close', 'std_close', 'range_close', 'momentum_10', 'bias_10']

scaler = StandardScaler()

all_data[features] = scaler.fit_transform(all_data[features])

# === 第三步:模型训练与验证 ===

X = all_data[features]

y = all_data['return_30min']

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# 使用 LightGBM 的 sklearn 风格模型

from lightgbm import LGBMRegressor

from lightgbm.callback import early_stopping, log_evaluation

# 创建模型对象

model = LGBMRegressor(

objective='regression',

learning_rate=0.05,

num_leaves=31,

feature_fraction=0.9,

bagging_fraction=0.8,

bagging_freq=5,

n_estimators=200,

random_state=42

)

# 正确方式:用 callbacks 控制 early stopping 和日志输出

model.fit(

X_train, y_train,

eval_set=[(X_test, y_test)],

eval_metric='rmse',

callbacks=[

early_stopping(stopping_rounds=20),

log_evaluation(period=10) # 每10轮输出一次验证结果

]

)

# === 第四步:预测与可视化分析 ===

y_pred = model.predict(X_test)

mse = mean_squared_error(y_test, y_pred)

r2 = r2_score(y_test, y_pred)

print(f'MSE: {mse:.4f}, R²: {r2:.4f}')

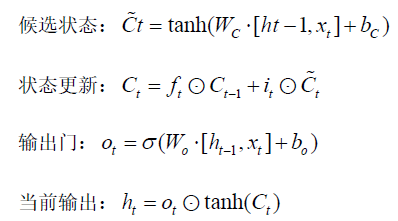

# 可视化1:预测值 vs 真实值

plt.figure(figsize=(14, 6))

plt.subplot(1, 2, 1)

plt.scatter(y_test, y_pred, alpha=0.3, s=10)

plt.xlabel("真实涨跌幅")

plt.ylabel("预测涨跌幅")

plt.title("预测值 vs 真实值")

plt.grid(True)

# 可视化2:预测误差分布

plt.subplot(1, 2, 2)

errors = y_pred - y_test

plt.hist(errors, bins=50, color='teal', edgecolor='black')

plt.title("预测误差分布")

plt.xlabel("误差")

plt.ylabel("频数")

plt.grid(True)

plt.tight_layout()

plt.savefig('真实涨跌幅_预测误差分布.png')

问题3 模型训练和验证的过程及结果

问题 3 分析

为了确保模型的泛化能力与预测性能,训练过程需要遵循时间序列建模中的“因果一致性”原则,即训练集中的数据必须早于验证集与测试集的时间点。因此我们采用前滚验证或滑动时间窗策略,将历史样本按时间顺序划分为训练集、验证集与测试集,从而真实模拟未来不可知的预测场景。在模型训练阶段,对于树模型可使用传统的均方误差(MSE)作为优化目标,并引入早停机制避免过拟合;对于神经网络模型,则采用以均方误差或Huber损失函数为核心的回归优化策略,同时结合Adam优化器与学习率衰减策略加速收敛。模型验证过程除使用MSE、MAE和R²等标准回归评价指标外,还应重点关注方向准确率这一金融预测中的关键指标,即预测方向是否与实际涨跌一致。此外,可视化预测值与真实值之间的走势对比曲线、误差残差分布等,也有助于深入理解模型拟合偏差与性能瓶颈。对于参数较多的深度模型,还可引入Dropout、L2正则化等手段以提升其稳健性。

解题思路:模型训练与验证策略设计

针对本题提出的目标变量——未来30分钟的涨跌幅预测(回归任务),我们已选定基于滑动窗口构建的历史统计特征作为模型输入。为了确保预测模型具备真实市场环境下的实用性与可推广性,我们需严格遵循时间序列预测的因果结构,在模型训练与验证过程中避免“未来信息泄露”。因此,合理的样本划分策略、训练机制与评价体系构建将直接决定模型性能优劣。

1. 样本划分:时间序列滑窗+前滚验证法

由于金融时间序列具有时序性与非平稳性,不能简单采用随机划分方式进行训练与验证。我们采用“前滚窗口验证法(Rolling-origin evaluation)”进行训练集和测试集的构造:

该策略既可模拟真实交易时的滚动预测,又能增加验证结果的稳健性。

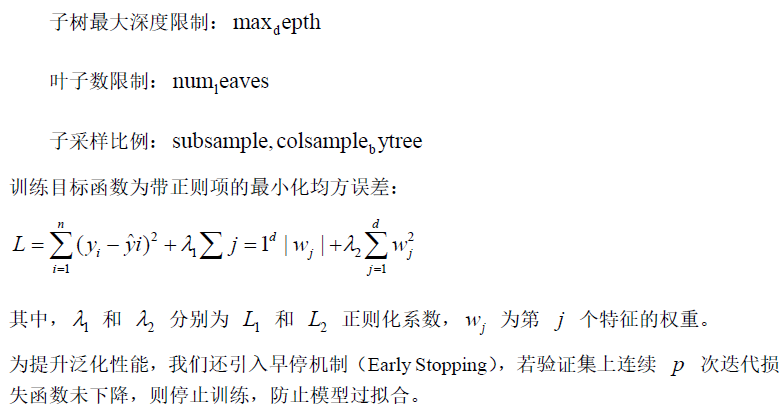

2. 模型训练策略:正则化与早停机制

以 LightGBM 为例,模型训练过程中应采用正则化手段控制复杂度,如:

3. 性能评估指标:误差型 + 方向型双重评价体系\

本题预测变量为连续型的30分钟涨跌幅,因此我们选取以下两类指标:

(1)误差类指标:

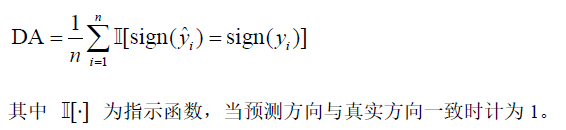

(2)方向准确率指标:

虽然本题是回归预测问题,但其本质服务于涨跌趋势的识别,因此方向预测准确率是关键辅助评价指标:

方向预测准确率(Directional Accuracy):

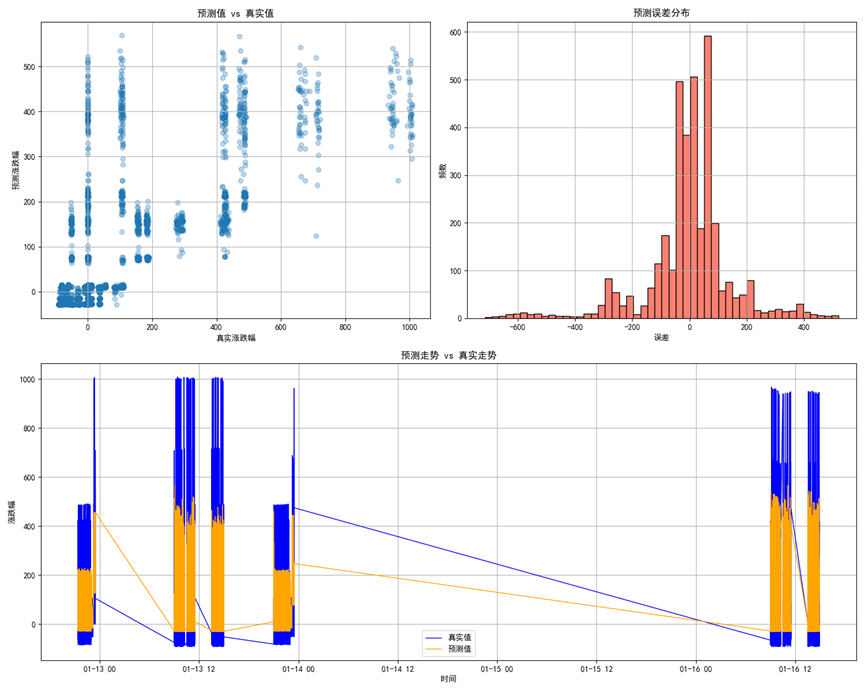

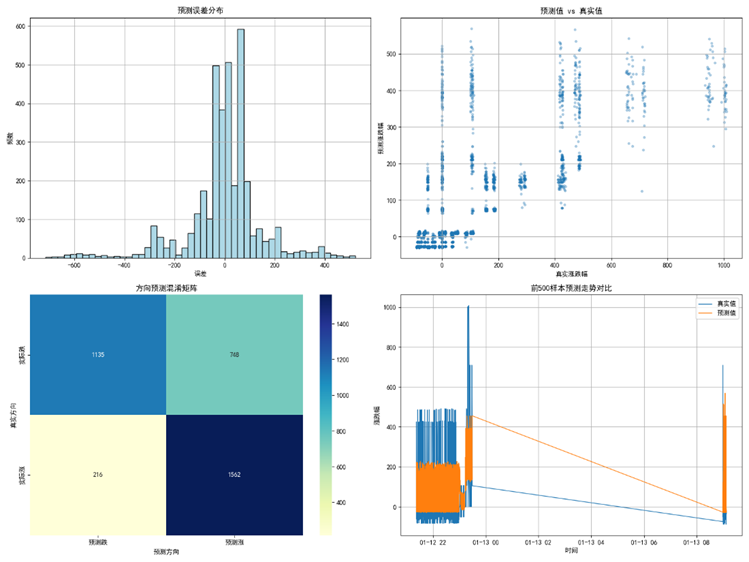

4. 模型结果验证:可视化残差分析与时间走势对比

为了更直观地呈现模型预测效果,我们还应结合图形方式进行模型验证,包括但不限于:

真实值 vs 预测值散点图:检验整体拟合程度与偏差结构;

预测误差直方图:反映残差分布形态,观察是否近似正态分布;

Python代码:

import os

import pandas as pd

import numpy as np

import lightgbm as lgb

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score

# 设置中文字体

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

# ==== 第一步:读取数据并构造特征与标签 ====

data_folder = r'D:/competition/huadongbei/cta_data/data_' # 修改为你的本地路径

files = sorted([f for f in os.listdir(data_folder) if f.endswith('.csv')])[:10]

all_data = pd.DataFrame()

for file in files:

df = pd.read_csv(os.path.join(data_folder, file))

df['date'] = file.replace('.csv', '')

all_data = pd.concat([all_data, df])

all_data['datetime'] = pd.to_datetime(all_data['datetime'])

all_data.sort_values(by='datetime', inplace=True)

all_data.reset_index(drop=True, inplace=True)

# 构建标签

all_data['future_close'] = all_data['close'].shift(-30)

all_data['return_30min'] = (all_data['future_close'] - all_data['close']) / all_data['close'] * 100

# 构造滑动窗口特征

window = 30

all_data['mean_close'] = all_data['close'].rolling(window).mean()

all_data['std_close'] = all_data['close'].rolling(window).std()

all_data['range_close'] = all_data['close'].rolling(window).apply(lambda x: x.max() - x.min())

all_data['momentum_10'] = all_data['close'] - all_data['close'].shift(10)

all_data['bias_10'] = (all_data['close'] - all_data['close'].rolling(10).mean()) / all_data['close'].rolling(10).mean() * 100

all_data.dropna(inplace=True)

# 标准化特征

features = ['mean_close', 'std_close', 'range_close', 'momentum_10', 'bias_10']

scaler = StandardScaler()

all_data[features] = scaler.fit_transform(all_data[features])

X = all_data[features]

y = all_data['return_30min']

# ==== 第二步:训练/测试集划分 ====

X_train, X_test, y_train, y_test, dt_train, dt_test = train_test_split(

X, y, all_data['datetime'], test_size=0.2, shuffle=False # 时间序列必须保持顺序

)

# ==== 第三步:模型训练 ====

from lightgbm import LGBMRegressor

from lightgbm.callback import early_stopping, log_evaluation

model = LGBMRegressor(

objective='regression',

learning_rate=0.05,

num_leaves=31,

feature_fraction=0.9,

bagging_fraction=0.8,

bagging_freq=5,

n_estimators=200,

random_state=42

)

model.fit(

X_train, y_train,

eval_set=[(X_test, y_test)],

eval_metric='rmse',

callbacks=[early_stopping(20), log_evaluation(10)]

)

# ==== 第四步:结果评估 ====

y_pred = model.predict(X_test)

mse = mean_squared_error(y_test, y_pred)

mae = mean_absolute_error(y_test, y_pred)

r2 = r2_score(y_test, y_pred)

direction_acc = np.mean(np.sign(y_test) == np.sign(y_pred))

print(f'MSE: {mse:.4f}')

print(f'MAE: {mae:.4f}')

print(f'R²: {r2:.4f}')

print(f'方向预测准确率: {direction_acc:.4f}')

# ==== 第五步:可视化分析 ====

plt.figure(figsize=(15, 12))

# (1) 预测值 vs 真实值 散点图

plt.subplot(2, 2, 1)

plt.scatter(y_test, y_pred, alpha=0.3)

plt.xlabel("真实涨跌幅")

plt.ylabel("预测涨跌幅")

plt.title("预测值 vs 真实值")

plt.grid(True)

# (2) 预测误差分布

plt.subplot(2, 2, 2)

errors = y_pred - y_test

plt.hist(errors, bins=50, color='salmon', edgecolor='black')

plt.title("预测误差分布")

plt.xlabel("误差")

plt.ylabel("频数")

plt.grid(True)

# (3) 时间走势对比

plt.subplot(2, 1, 2)

plt.plot(dt_test.values, y_test, label='真实值', color='blue', linewidth=1)

plt.plot(dt_test.values, y_pred, label='预测值', color='orange', linewidth=1)

plt.xlabel("时间")

plt.ylabel("涨跌幅")

plt.title("预测走势 vs 真实走势")

plt.legend()

plt.grid(True)

plt.tight_layout()

plt.savefig('模型训练验证结果展示.png')

问题4 模型的预测效果分析及改进建议

问题 4 分析

模型预测效果的好坏不仅体现在数值误差指标的优劣上,更体现在对不同市场状态下的适应能力。通过对涨跌幅预测误差进行分布分析,我们可以识别模型是否对高波动时段预测不准,或是否在行情趋稳时出现滞后。此外,分析不同特征在模型中的贡献程度,如通过SHAP值分析(用于Tree模型)或注意力机制热图(用于Transformer模型),可以揭示哪些变量在涨跌预测中起到核心作用,为后续特征工程优化提供依据。对于模型改进方面,可考虑从多个方向着手:一是引入宏观经济变量或跨品种行情关联性特征(如铁矿石价格对螺纹钢的滞后影响),增强模型对外部冲击的感知能力;二是探索多模型集成策略,例如Blending或Stacking方式融合轻量模型与深度模型,以提升预测稳健性;三是将当前模型结果引入到模拟交易系统中,通过策略回测评估预测价值的实际收益能力,为模型选择提供收益导向的反馈机制。最终通过系统性的误差分析与迭代优化,形成一套能够兼顾精度、泛化性与应用价值的商品期货预测模型框架。

解题思路:模型预测效果分析与改进建议

在完成特征构建与模型训练后,为了检验所建模型在实际金融预测任务中的适用性,我们需对预测结果进行多角度的系统性评估与可视化分析,重点关注模型在方向判断、涨跌幅度控制、误差分布结构等方面的表现。此外,为提升模型性能与稳健性,有必要对现有模型进行局限性剖析,并从特征增强、模型融合与目标重定义等方向提出优化建议。

一、误差结构分析与度量指标构建

二、涨跌方向判断能力评估

在期货交易中,预测方向的准确性往往比精确的数值回归更具实用价值。因此我们定义方向预测准确率:

方向一致性率(Direction Accuracy, DA):

此外,可以进一步绘制混淆矩阵,区分“预测涨却下跌”、“预测跌却上涨”等类型误判,对交易系统具有直接意义。

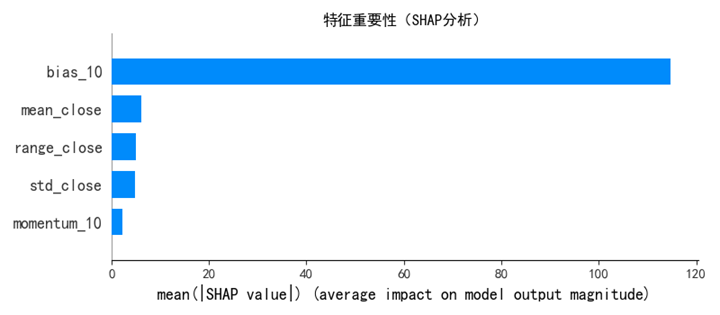

三、特征贡献度与模型可解释性分析

为探讨模型对不同输入特征的依赖程度,可对以 LightGBM 或 XGBoost 为代表的树模型计算特征重要性,主要方式有:

基于分裂增益(Gain):

特征重要性分析可帮助识别无效或噪声特征,便于下一轮模型精简与重构。

四、模型不足与性能瓶颈分析

结合第三问中的可视化与指标结果,模型仍可能存在以下典型局限:

方向误判较多: 对临界波动方向判断不稳定;

误差分布偏斜: 在极端涨跌行情中预测失效;

特征信息丢失: 滑动统计量过于粗糙,忽略了高阶结构变化;

序列依赖建模不足: 使用静态窗口特征时,未显式建模时序结构,可能忽视惯性或趋势滞后效应。

五、模型优化建议与提升方向

针对上述问题,提出如下多维改进策略:

(1)特征层优化:

引入技术指标类特征如 RSI、MACD、KDJ;

使用高阶统计量(偏度、峰度)捕捉非对称涨跌行为;

引入跨品种特征(如铁矿对螺纹钢联动影响)构建因果推理结构。

(2)模型层改进:

使用 LSTM、Transformer 等序列模型替代滑窗输入;

尝试多模型集成策略(如 Blending、Stacking)提升稳健性;

构建分类辅助模型预测方向,同时叠加回归预测涨幅大小,形成“两阶段模型”。

(3)目标函数重构:

考虑自定义加权损失函数,对预测方向错误的样本惩罚更大,定义为:

Python代码:

import os

import pandas as pd

import numpy as np

import lightgbm as lgb

import shap

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score, confusion_matrix

# 设置中文字体

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

# === 1. 数据加载与特征工程 ===

data_folder = r'D:/competition/huadongbei/cta_data/data_' # 修改为你的数据路径

files = sorted([f for f in os.listdir(data_folder) if f.endswith('.csv')])[:10]

all_data = pd.DataFrame()

for file in files:

df = pd.read_csv(os.path.join(data_folder, file))

df['date'] = file.replace('.csv', '')

all_data = pd.concat([all_data, df])

all_data['datetime'] = pd.to_datetime(all_data['datetime'])

all_data.sort_values(by='datetime', inplace=True)

all_data.reset_index(drop=True, inplace=True)

# 标签生成

all_data['future_close'] = all_data['close'].shift(-30)

all_data['return_30min'] = (all_data['future_close'] - all_data['close']) / all_data['close'] * 100

# 特征生成

window = 30

all_data['mean_close'] = all_data['close'].rolling(window).mean()

all_data['std_close'] = all_data['close'].rolling(window).std()

all_data['range_close'] = all_data['close'].rolling(window).apply(lambda x: x.max() - x.min())

all_data['momentum_10'] = all_data['close'] - all_data['close'].shift(10)

all_data['bias_10'] = (all_data['close'] - all_data['close'].rolling(10).mean()) / all_data['close'].rolling(10).mean() * 100

all_data.dropna(inplace=True)

# 特征标准化

features = ['mean_close', 'std_close', 'range_close', 'momentum_10', 'bias_10']

scaler = StandardScaler()

all_data[features] = scaler.fit_transform(all_data[features])

X = all_data[features]

y = all_data['return_30min']

dt = all_data['datetime']

# === 2. 训练测试集划分 ===

X_train, X_test, y_train, y_test, dt_train, dt_test = train_test_split(

X, y, dt, test_size=0.2, shuffle=False

)

# === 3. 模型训练 ===

from lightgbm import LGBMRegressor

from lightgbm.callback import early_stopping, log_evaluation

model = LGBMRegressor(

objective='regression',

learning_rate=0.05,

num_leaves=31,

feature_fraction=0.9,

bagging_fraction=0.8,

bagging_freq=5,

n_estimators=200,

random_state=42

)

model.fit(

X_train, y_train,

eval_set=[(X_test, y_test)],

eval_metric='rmse',

callbacks=[early_stopping(20), log_evaluation(10)]

)

# === 4. 性能评估 ===

y_pred = model.predict(X_test)

mse = mean_squared_error(y_test, y_pred)

mae = mean_absolute_error(y_test, y_pred)

r2 = r2_score(y_test, y_pred)

direction_acc = np.mean(np.sign(y_test) == np.sign(y_pred))

print(f"MSE: {mse:.4f}")

print(f"MAE: {mae:.4f}")

print(f"R²: {r2:.4f}")

print(f"方向预测准确率: {direction_acc:.4f}")

# === 5. 可视化分析 ===

plt.figure(figsize=(16, 12))

# (1) 残差直方图

plt.subplot(2, 2, 1)

errors = y_pred - y_test

plt.hist(errors, bins=50, color='lightblue', edgecolor='black')

plt.title("预测误差分布")

plt.xlabel("误差")

plt.ylabel("频数")

plt.grid(True)

# (2) 真实 vs 预测

plt.subplot(2, 2, 2)

plt.scatter(y_test, y_pred, alpha=0.3, s=10)

plt.xlabel("真实涨跌幅")

plt.ylabel("预测涨跌幅")

plt.title("预测值 vs 真实值")

plt.grid(True)

# (3) 方向预测混淆矩阵

true_direction = np.where(y_test > 0, 1, 0)

pred_direction = np.where(y_pred > 0, 1, 0)

cm = confusion_matrix(true_direction, pred_direction)

plt.subplot(2, 2, 3)

sns.heatmap(cm, annot=True, fmt='d', cmap='YlGnBu', xticklabels=["预测跌", "预测涨"], yticklabels=["实际跌", "实际涨"])

plt.title("方向预测混淆矩阵")

plt.xlabel("预测方向")

plt.ylabel("真实方向")

# (4) 时间走势预测对比(前500点)

plt.subplot(2, 2, 4)

plt.plot(dt_test.values[:500], y_test.values[:500], label='真实值', linewidth=1)

plt.plot(dt_test.values[:500], y_pred[:500], label='预测值', linewidth=1)

plt.title("前500样本预测走势对比")

plt.xlabel("时间")

plt.ylabel("涨跌幅")

plt.legend()

plt.grid(True)

plt.tight_layout()

plt.savefig("问题4_模型预测效果分析.png")

plt.close()

# === 6. SHAP 特征重要性分析 ===

explainer = shap.Explainer(model)

shap_values = explainer(X_test)

shap.summary_plot(shap_values, X_test, plot_type="bar", show=False)

plt.title("特征重要性(SHAP分析)")

plt.tight_layout()

plt.savefig("问题4_SHAP特征重要性.png")

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言