历史数据来源大概分为几类:

1. 券商股票API,获取tick数据,数据需要经过清洗,剔除了无效数据,生成不同周期的K线数据,整理后放入数据库或者文件,供导入MT5历史。缺点,需要自己清洗数据,存储,券商股票API开通需要资金门槛。

2.第三方股票API,数据经过清洗,可以直接引用不同周期的K线数据,缺点,费用比较贵,按次收费,(JQ,RC等)

3.TDX,THS等客户端可以到处数据文件,但是需要调整格式,不适用于自动化处理

3.爬虫爬取,一般就是sina, tx,xq,dc等,缺点就是数据量少,容易被反爬虫限制

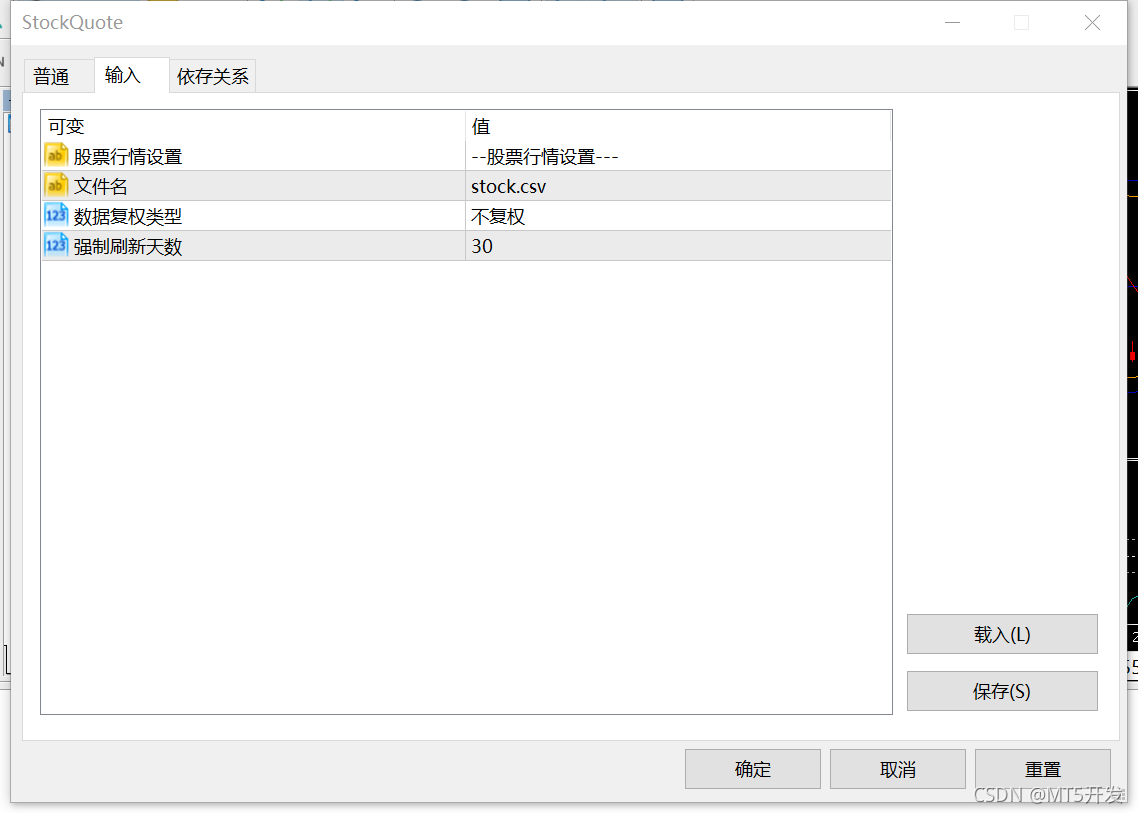

本项目为考察性质的,所以采用了第三种方式,目前支持日K, 目前MT5的桥接模式,只适合中长线,日K可以支撑其研究。

方法基于MT5提供的service机制,此机制不占用任意图表,可以直接启动

完成了数据自动导入,目前可以导入近10年的日线数据,可选择数据复权类型

下一步回测

740

740

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言