营改增

营业税(服务)→增值税(产品)

增值税(交给国税局):从增值的部分中,拿出一笔钱交给国家

增值税=商品的价格*税率(国家制定)

含税价:伐木工把增值税加进木材里,让家具厂来承担

同样,家具厂把买到的木材加工成家具后出售,在此过程中东西又增值了,这部分也得交增值税,当然,家具厂也会把这部分增值税和前面替伐木工承担的税加在售价中,卖给顾客

Q:谁知道家具厂花多少钱买的木材呢?

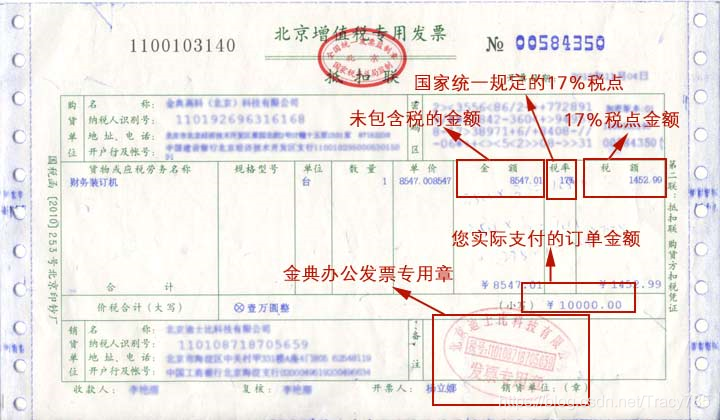

A:增值税专用发票(国家统一印制)

进行交易时,由卖家给买家开具增值税专用发票,证明这笔交易的存在

看发票就能知道前面买货花了多少钱,实际要交多少税就能算出来了

如果没有发票就默认从0开始增值,要交的税就多了,此时就需要增值税专用发票来抵扣

营业税(交给地税局):咖啡店要从卖咖啡的钱里,拿出一部分交给国家

营业税=卖咖啡的钱*税率

为什么要营改增

商品中包含增值税,所以做咖啡用的原材料是以含税价买的

也就是说,尽管咖啡店不用交增值税,卖咖啡的钱里照样包含之前承担的增值税

以这笔钱作为基数,再拿出一部分交营业税,就等于交了两次税

重复交税,还不能像增值税那样抵扣,成本就会蹭蹭地涨

增值税:只交自己那部分

营业税:不仅交自己的,还要替别人交

营改增有啥好处

- 对于以前交营业税的公司来说,好处就是降低了税收负担,以后大家都根据增值部分交税,不再被重复征税了

- 公司的桌椅设备啥的,只要能开增值税专用发票,也能抵一部分税

- 对国家来说,以后大家都主动要求开发票了,逃税的现象就会减少

- 而且,营业税是由地税局来收,取消之后,也精简了机构,推动了国地税的合并

营改增带来的影响

- 劳动用工关系无法实行增值税的流转税特性,而社会化用工模式服务提供者自行完税意识淡薄

- 企业取得外部服务费用入账凭证(增值税发票)难度大,且发票数量庞大,增加企业管理难度

流转税

流转税(commodity turnover tax;goods turnover tax)又称流转课税、流通税,指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。流转税是商品生产和商品交换的产物,各种流转税(如增值税、消费税、关税)是政府财政收入的重要来源

金税三期(企业)&金税四期(个人)

首个全国统一的国地税征管应用系统

1994年1月起我国推行的新税制,核心内容之一是建立以增值税为主体税种的税制体系,并实施以专用发票为主要扣税凭证的增值税征管制度

金税三期&金税四期上线带来的影响

- 税收数据孤岛时代结束,税务数据全国联网,企业用工关系决定税务关系

- 金税四期针对自然人进行税务、资金的强监管,未来零散的税收将化零为整

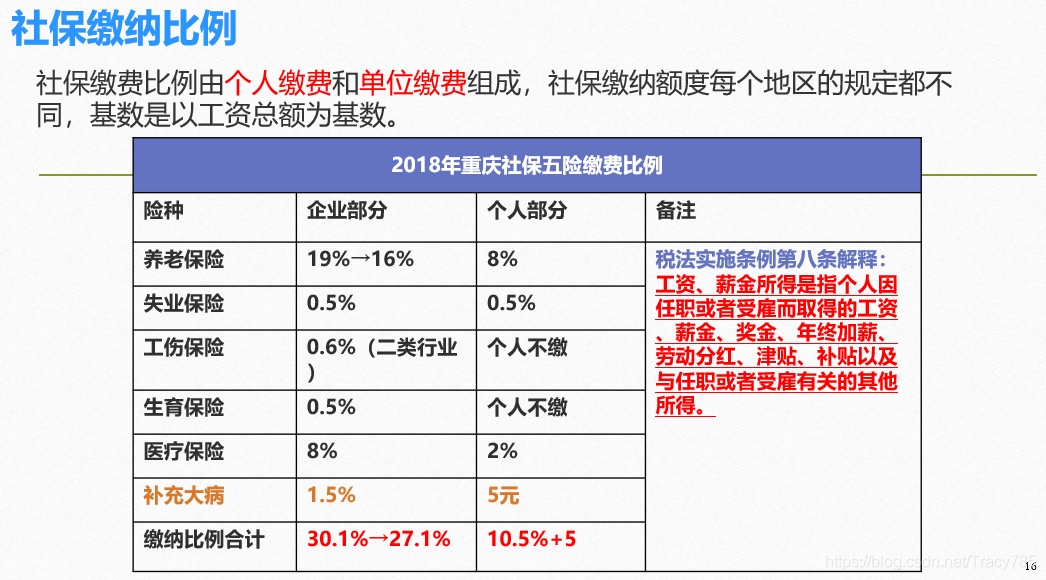

社保入税

社保入税于2019年1月1日执行,届时基本养老保险、基本医疗保险、失业保险、生育保险、工伤保险等各项社会保险均交由税务部统一征收,在提升社保缴费比例同时,扩大社保覆盖面

注:

- 住房公积金不在税局征收之列

- 社保缴费登记、变更信息、人数等仍由人社部门负责,税务部门只负责社保费的申报和征收

对企业影响

随着社保征缴统一转交给税务部门,企业将不得不严格按照要求来缴纳社保费用,偷逃社保费用的空间将被压缩

对个人影响

随着社保征缴的日趋规范,个人社保账户将逐渐做实,将有更多务工人员被社保所覆盖,从而使其未来生活更有保障。之前未以实际工资作为社保缴纳基数的人,社保入税后需按照自己薪水缴纳,个人支出部分也将会提高,税后收入可能会相比之前有所降低

社保的缴费基数

- 职工个人以本人上年度工资收入总额的月平均数作为本年度月缴费基数(新进本单位的人员以职工本人起薪当月的足月工资收入作为缴费基数)

- 缴费基数按照工资总额(包含基本工资、岗位工资、岗位津贴、餐费、电话、交通、住房补贴、加班工资、年终奖、提成等)缴纳

- 参保单位以本单位全部参保职工月缴费基数之和作为单位的月缴费基数

- 职工工资收入高于当地上年度职工平均工资300%的,以当地上年度职工平均工资的300%为缴费基数;职工工资收入低于当地上一年职工平均工资60%的,以当地上一年职工平均工资的60%为缴费基数

- 职工工资在300%—60%之间的,按实申报。职工工资收入无法确定时,其缴费基数按当地劳动行政部门公布的当地上一年职工平均工资为缴费工资确定

国地税合并

改革国税地税征管体制。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责。国税地税机构合并后,实行以国家税务总局为主与省(区、市)人民政府双重领导管理体制

社会化用工

不建立劳动关系,或者说与服务提供者形成合作关系,就是“社会化用工”,是组织与个人直接建立合作关系的模式,是在法律保障下的组织业务与个人经营的合作关系,二者是对等关系,并充分享有双向选择的权利

企业直接对接个人

当企业能够快速定位自己所需的服务提供者时,会采取直接与服务提供者建立合作关系的方式。在该模式下由企业与服务提供者直接签署业务合作协议/个人经营合作协议,企业在确认和接受了服务提供者的业务成果后,直接向服务提供者进行结算支付和完税

企业通过平台间接对接个人

在另外一些行业及业态中,企业往往更倾向于通过某个中间方,一个业务接转平台或共享经济平台,对接业务,形成企业与平台的业务外包关系,平台与服务提供者的合作关系。与企业直接与服务提供者个人建立合作关系不同,企业与中间方进行业务费用结算,再由中间方与服务提供者根据业务成果进行实时结算

大额交易

1月1日起,央行关于非银支付机构开展大额交易报告的新规施行,支付宝、微信支付这些账户5万元以上的大额交易要上报了。这个通知施行后意味着,个人账户的大额交易及流水异常将接受央行监控管理;这之中,不仅仅包括银行账户收支情况、网络银行收支记录,还将包括支付宝、微信支付等非银支付机构的记录。今后,我

们个人使用支付宝或者微信购物消费达到5万块钱以上、转账金额达到20万以上,就有可能被列入大额可疑交易进行监控

汇算清缴

指所得税和某些其他实行预缴税款办法的税种,在年度终了后的税款汇总结算清缴工作。为了保证税款及时、均衡入库,在实际工作中,一般采取分月、分季预缴税款,年终汇算清缴,多退少补的征收办法

四流合一

指的是合同流、资金流、发票流、业务流统一相对应

增值税附加税

按照增值税税额的一定比例征收的税

计提标准(12%或10%)

计算公式

增值税额=含税金额/(1+增值税率)*增值税率

附加税=增值税额*12%

经营总税率=(增值税+附加税)/含税金额

增值税率一览

小规模纳税人: 3%

现代服务业: 6%

交通运输业 :9%

农产品: 9%

商贸 :13%

有形动产租赁 :13%

销项税额&进项税额

销项税额是指纳税人销售应税服务按照销售额和增值税税率计算的增值税额

进项税额是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额

成本

用于企业内部经营管理的各种成本的总称,即经营成本

通俗地讲,在实际经营过程中,凡是取得专票而可以用于抵扣的,都可归于经营成本

企业所得税

对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税

为职工缴纳的五险一金和补充养老/医疗保险费准予扣除

企业缴纳的社会保险费,以开具的财政票据为税前扣除凭证。因此,职工自行申报社会保险并以复印件形式到公司报销,不得税前扣除

企业所得税纳税人即所有实行独立经济核算的中华人民共和国境内的内资企业或其他组织,包括以下6类:

1)国有企业; 2)集体企业;3)私营企业; 4)联营企业; 5)股份制企业;

6)有生产经营所得和其他所得的其他组织

个人独资企业及合伙企业除外,这两类企业征收个人所得税即可,避免重复征税

费用

企业每一个纳税年度为生产、经营商品和提供劳务等所发生的销售 (经营)费用、管理费用和财务费用。已经计入成本的有关费用除外

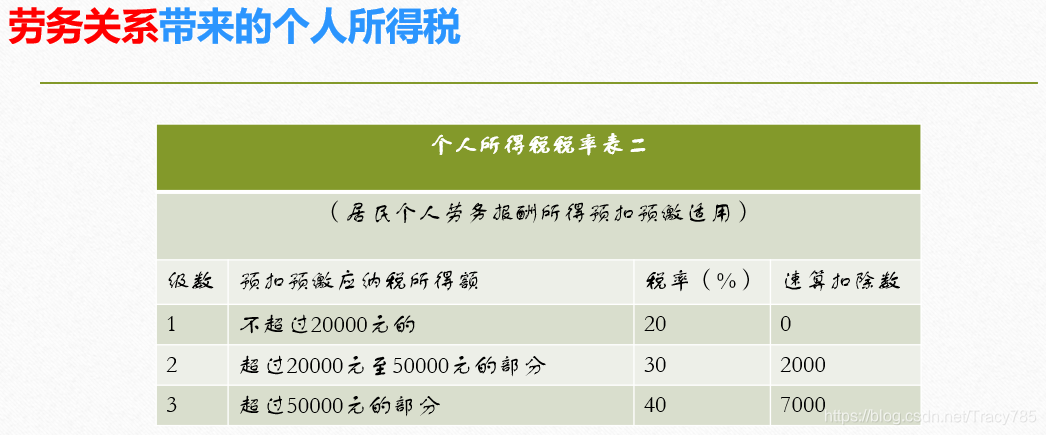

劳动、劳务和承揽关系

劳动关系中的一方应是符合法定条件的用人单位,另一方只能是自然人,而且必须是符合劳动年龄条件,且具有与履行劳动合同义务相适应的能力的自然人

劳务关系是劳动者与用工者根据口头或书面约定,由劳动者向用工者提供一次性的或者是特定的劳动服务,用工者依约向劳动者支付劳务报酬的一种有偿服务的法律关系。 劳务关系是由两个或两个以上的平等主体,通过劳务合同建立的一种民事权利义务关系。劳务关系的主体类型较多,如可以是两个用人单位,也可以是两个自然人

承揽关系是指承揽人按照定作人的要求完成工作,交付工作成果,定作人给付报酬的权利义务关系。承揽注重的是工作成果,而不是工作本身

- 劳务关系可以是继续性的,存在监督和管理的,需提供固定场所

- 承揽关系是一次性的,只关注工作结果,不关注工作过程

- 劳动、雇佣获得的报酬是工资薪金所得。劳务、承揽获得的报酬属收入所得

劳务关系与承揽关系区分

①看当事人之间是否存在控制、支配和从属关系

②看是否由一方指定工作场所、提供劳动工具或设备、限定工作时间

③看定期给付劳动报酬还是一次性结算劳动报酬

④看是继续性提供劳务还是一次性提供劳动成果

⑤当事人一方所提供的劳动是其独立的业务或是经营活动还是构成合同相对方的业务或是经营活动的组成部分

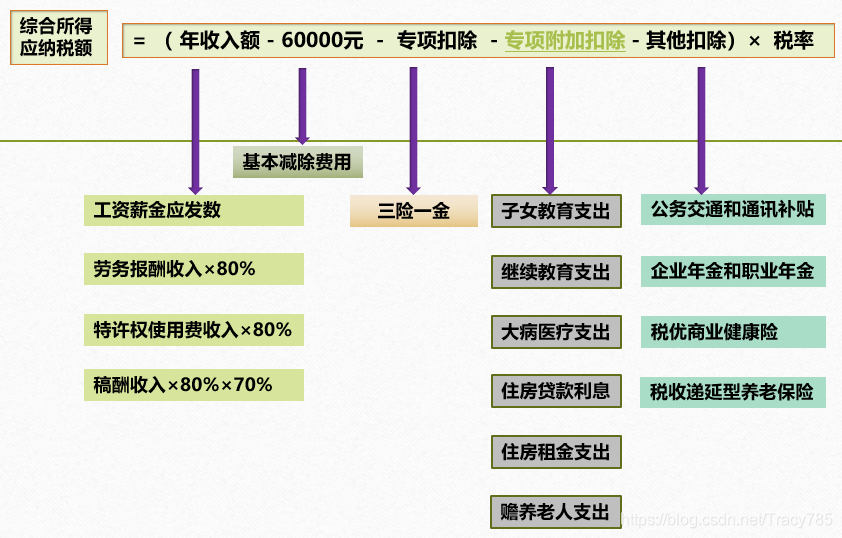

个人所得税

国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税

纳税主体分为居民纳税义务人、非居民纳税义务人两种

个人所得税分类为9项:

①工资、薪金所得②劳务报酬所得③稿酬所得④特许权使用费所得⑤经营所得; ⑥利息、股息、红利所得⑦财产租赁所得⑧财产转让所得⑨偶然所得

- 居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税

- 非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税

- 纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言