大数据产业创新服务媒体

——聚焦数据 · 改变商业

2023年,SaaS行业寒冬继续,投资机构纷纷转向,有的降低了在 SaaS 领域的投入,有的则直接撤出 SaaS 标的。据IT桔子数据显示,2023年1-7月,SaaS行业共发生投融资50笔,而2021年、2022年同期为153笔、120笔;投融资金额为43.52亿元,而2021年同期为258.2亿元、2022年为142.37亿元。

但这并不全然是坏事,周期之下,让整个行业走入谷底,这仿佛给行业泼了一大盆冷水,也让大家更清醒地回归商业的本质,去追求自身硬实力的增长。可以看到,部分SaaS细分行业,在寒冬之下仍然实现了快速增长,这其中不乏此前并不受资本追捧的边角料市场,比如小微企业财税SaaS。

日前,旗帜鲜明地做小微企业服务的畅捷通发布了2023年财报,交出了一份相对不错的成绩单。其实云服务天然适合小微企业的业务模式,然而企服行业一向对小微企业的重视程度都不够,现在,在SaaS寒冬之中,畅捷通的稳步增长,对于整个行业而言,或许具备某种借鉴意义。

云业务平稳增长,规模效应推高毛利率

作为一家面向小微企业的企业服务提供商,畅捷通的业务聚焦于数字财税、数字商业两大领域。但查阅其2022年以来的历次财报可发现,畅捷通并未将主营业务划分为上述两大类型分别予以披露,而是将其合并起来统称为云服务业务,并认为云服务业务构成畅捷通集团营运中的重大部分,因而无需呈列经营分部分析。

实际上,这种分类方法是畅捷通延续了其云转型以来一贯的分类标准。畅捷通开展云转型以来,从传统软件逐渐向SaaS过渡,主营业务也随之分为两大类——软件业务分部以及云服务业务分部,前者从事传统的销售软件及提供提供售后支持服务产品,后者则提供云服务。而在2021年,畅捷通云服务营收占比增至86%,正式宣告了成功实现了云转型,此后从2022年开始,便不再单独呈现软件业务分部,仅将云业务作为自己的主营业务。

具体来看,畅捷通云服务业务主要包含5个核心SaaS产品,分别为好会计、好生意、T+Cloud、易代账、好业财,基于阿里云等底层的云架构,为广大小微企业提供数智财税、数智商业服务。其中,在数智财税领域,畅捷通主要解决小微企业记账报税的刚需,产品全面支持数电票的全流程管理,通过自动化技术与税务数字账户无缝对接,大幅降低小微企业实现票财税贯通的应用难度;而在数智商业领域,畅捷通围绕核心业务场景,打造出审批机器人、业务流程机器人等“数字员工”,通过自动化手段帮助小微企业提效降本,同时基于领域专有知识和大模型技术构建的小畅AI助手,提升了小微企业客户使用产品的便捷体验。

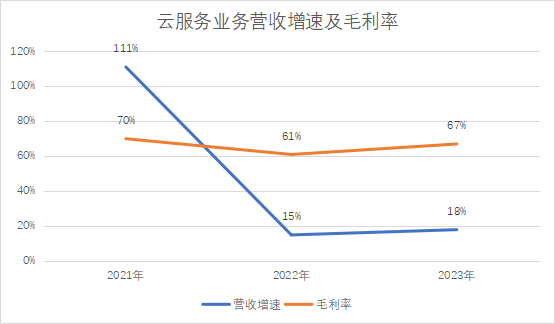

财报显示,2023年全年,畅捷通实现营业收入8.01亿元,相比去年增长18%,毛利达到5.39亿元,同比则增长30%,而毛利率也随之由去年的61%进一步增长至67%。而从其业务构成来看,上述数据可以同时被视为其云服务业务的基本指标。

而2021及2022年,云服务业务的营收增速分别为111%、15%,毛利率分别为70%、61%。这表明,云服务业务营收增长经过2021年前的高速增长期后,已经逐渐呈现出回归平稳态势,而2023年毛利率明显回升,则意味着在前期相关投入的基础上,云业务的规模效应也开始进一步释放。

而在高速增长期之后仍然能保持较快增速,主要得益于积极推动生态共建,以及渠道进一步下沉。财报显示,截至2023年底,畅捷通开放平台已认证的ISV已超过2500家,与票税、电商、支付、银企等ISV产品的对接能力也进一步增强,这些日益丰富的产品布局及功能,有效提升了畅捷通SaaS产品的竞争力。此外,为了应对增长逐渐放缓态势,畅捷通渠道布局进一步向县级市场下沉覆盖,并加强重点区域覆盖的密度和广度,截至2023年底,渠道合作伙伴数量已突破3000家。

整体亏损触底回升,但距离扭亏为盈尚远

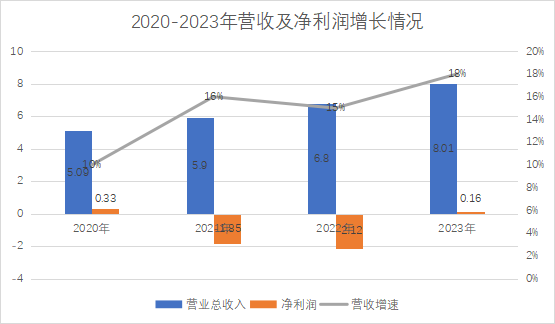

从关键财务指标来看,2021年同样是畅捷通的重要转折点。财报数据显示,2020年至2023年,畅捷通年度营收分别为5.09亿元、5.90亿元、6.80亿元、8.01亿元,同比增速则分别为10%、16%、15%、18%,可见畅捷通营收增速在2021年明显提速,然而,在营收增速迎来拐点的同时,净利润也迎来了相反方向的拐点,且变动幅度更大。财报显示,2020年至2023年,畅捷通净利润分别为0.33亿元、-1.85亿元、-2.12亿元、0.16亿元。

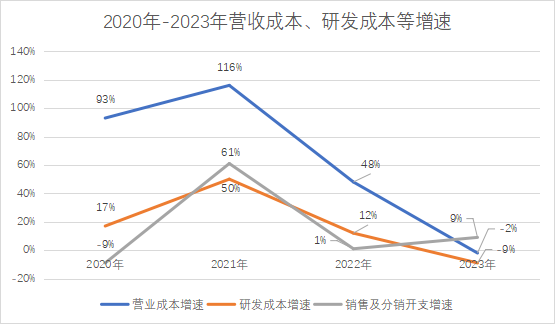

剧烈变动的原因,正是由于在2021年畅捷通实现了向云服务业务的转型。财报显示,2021年,其传统业务也即软件业务,营收规模大幅下降69%,占总体营收的比例则从上一年的53%降至14%,从而彻底卸下挑大梁角色,而云服务业务也就此开始扛起营收大旗。而毛利率高达94%的软件业务被毛利率66%的云服务业务取代,即是净利润由正转负大幅下滑的关键原因,此外,新业务快速推进所带来的研发成本以及销售及分销开支激增,也对利润造成拖累。财报显示,2020年至2023年,畅捷通营业成本同比增速分别为93%、116%、48%、-2%,而研发成本以及销售及分销开支增速,则在2021年冲至顶峰,同比分别高达50%、61%。

总体而言,随着畅捷通业务转向逐渐宣告完成,一方面新业务规模不断扩大,规模效应开始显现,营业成本不断被摊平,另一方面,新业务成功打开局面后,所需要投入的销售及分销开支也快速减少,两种因素共同推动了畅捷通净利润的触底回升。

不过,需要特别关注的是,2023年畅捷通扭亏为盈,相较去年大幅好转,并不意味着其盈利能力已经基本恢复。财报显示,2023年畅捷通在营业收入之外录得“其他收入及收益净额”1.36亿元,相较去年增长了129%,具体来看,主要包含两方面的收入,其一是出售财税技能实训产品及服务业务获得收益0.44亿元,其二是所投资的非上市公司股权公允价值变动所获得的收益0.46亿元,这些本质上都属于与主营业务无关的偶然性收入。如果剔除这些收入,可以看到,畅捷通2023年实际的亏损额仍然在亿元级别,其实远未扭亏为盈。

但整体来看,畅捷通触底回升的态势是明确的,这一点从经营活动现金流情况也可以看出来。财报显示,2020年至2023年,畅捷通经营活动现金流净额分别为0.91亿元、-0.91亿元、-1.59亿元、-0.42亿元,触底回升态势明显,且与实际的经营状况也较为吻合。

市场空间广阔,携领先优势大有可为

中国小微企业是经济发展的“毛细血管”,是国家经济的重要组成部分,据中国人民银行统计,中国小微企业贡献了全国约50%的税收、60%的GDP、70%的科技创新以及80%的就业岗位。随着政策端不断聚焦财税数智化,金税四期加快以数治税改革进程,以及全电发票推动的企业业财管理转型,都在加速云财税服务市场发展,数智化转型成为小微企业的必经之路,其庞大的用户基础造就了云财税服务巨大的市场潜力。

易观2023年3月份发布的《中国小微企业云财税服务市场专题分析》显示,依据最新小微企业数量以及云财税产品平均客单价数据测算,2021年云财税市场潜在规模为89.9亿元,考虑到疫情对于云财税市场的持续冲击,尽管实际规模未达此前预期,但2022年疫情结束后云财税市场呈现快速升温态势,预计2022年及2023年,中国小微企业云财税市场潜在发展空间持续20%以上的同比增速,在2023年达到132.9亿元。

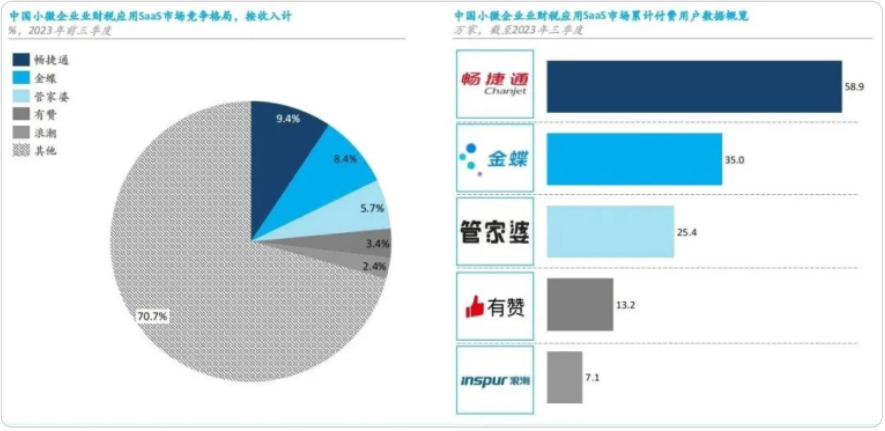

而从市场竞争来看,目前呈现出极度分散的市场格局。国际权威分析机构沙利文(Frost & Sullivan)发布的《2023年中国企业数智化转型市场研究报告》显示,2023年前三季度,中国小微企业财税应用SaaS市场,按收入计前5大企业分别是畅捷通、金蝶、管家婆、有赞、浪潮,市占率分别为9.4%、8.4%、5.7%、3.4%、2.4%,可见市场上还缺乏具备足够统治力的实力玩家,对于头部玩家而言,仍然具有广阔的扩张空间。

而具体到畅捷通,与竞争对手相比,其最大的优势应该是背靠管理软件巨头用友,借助于用友在财务软件方面的品牌力以及软件包销售渠道,让其在软件包时代积累了大量用户,这是其发力财税应用SaaS市场的重要依仗。

而此前一度有声音认为,畅捷通这种以软件包起家的非云原生企业,过往软件包经营模式意味着包袱很重,会拖累其向云业务转型。但2021年以来,畅捷通全面转向云业务的成绩表明,这样的担心其实是片面的,其庞大的用户基础事实上促成了快速实现云转型,沙利文数据显示,截至2023年第三季度,在中国小微企业财税应用SaaS市场累计付费用户排行榜中,畅捷通以58.9万家名列第一,远高于位于第二的金蝶的35.0玩家。

目前来看,畅捷通最大的竞争对手应该是金蝶,金蝶与用友一样是老牌财务管理软件巨头,同样具备庞大的可迁移的用户群体,近年来也同样在发力云转型,而且从各方面的数据看,也在紧贴畅捷通。不过,在业务专注度上,金蝶相对而言不及畅捷通,畅捷通定位更加清晰,旨在打造专属于小微企业的服务体系,而金蝶立足于精品产品矩阵,通过整合场景与生态资源,集中提供SaaS以及PaaS解决方案,其服务的客户包括中国石油、招商局、万科等一大批知名大企业。

整体而言,畅捷通目前已经度过了由传统软件向云服务转型的阵痛期,各项财务指标也已经呈现出明确的触底回升态势,而从市场格局来看,其也具备较为明显的领先优势,面对潜力巨大且竞争格局极为分散的小微企业财税服务市场,有望获得持续的稳健扩张,其后续表现值得期待。

文:坚白 / 数据猿

责编:凝视深空 / 数据猿

7428

7428

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言