该博客通过Python的scipy库验证了标准正态分布中大于特定数值的概率计算。内容涉及1个、2个和3个标准差内的概率,并在区间估计中使用95%置信水平与1.96标准差的对应关系进行举例。

该博客通过Python的scipy库验证了标准正态分布中大于特定数值的概率计算。内容涉及1个、2个和3个标准差内的概率,并在区间估计中使用95%置信水平与1.96标准差的对应关系进行举例。

在统计学中的标准正态分布中会有很多用到计算大于某个数值的概率, stats.norm.sf(x)函数就是计算这个概率的。

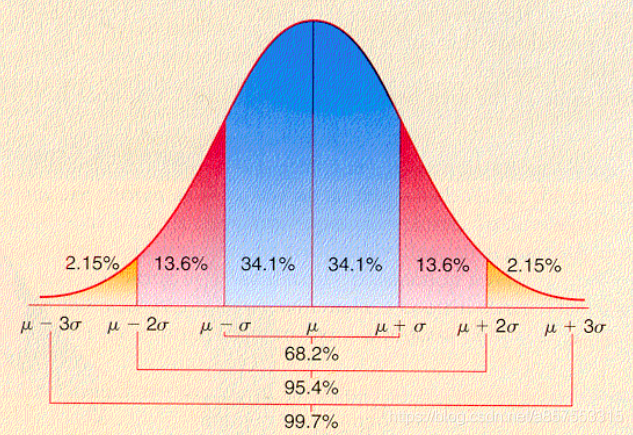

我们都知道标准正态分布中, 一个标准差的概率大约是68.2%; 两个标准差的概率大约是95.4%; 三个标准差的概率大约是99.7%。

下面让我们来使用这个函数来验证一下

from scipy import stats

# 正态分布中大于 0 的概率

stats.norm.sf(0)结果是:0.5

我们来计算一个标准差范围内的概率

# 大于一个标准差的概率

print(stats.norm.sf(1))

# 大于一个标准差的概率 和小于一个标准差的概率

print(2 * stats.norm.sf(1))

# 正负一个标准差之间的概率

print(1 - 2 * stats.norm.sf(1))答案是:

0.15865525393145707

0.31731050786291415

0.6826894921370859同理, 我们可以得到正负两个, 三个标准差范围的概率分别是

# 同理可得正负两个标准差之间的概率

print(1 - 2 * stats.norm.sf(2))

# 同理可得正负三个标准差之间的概率

print(1 - 2 * stats.norm.sf(3))结果:

0.9544997361036416

0.9973002039367398另外在区间估计的时候我们总是使用95%和1.96标准差, 我们看看是不是对应的呢

print(1 - 2 * stats.norm.sf(1.96))结果就是:

0.9500042097035591

1958

1958

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言