本文介绍了决策分析的基本概念,包括风险型决策方法、不确定决策方法、有概率的决策、风险分析及敏感度分析等内容。通过具体案例解析了不同决策方法的应用场景及其优缺点。

本文介绍了决策分析的基本概念,包括风险型决策方法、不确定决策方法、有概率的决策、风险分析及敏感度分析等内容。通过具体案例解析了不同决策方法的应用场景及其优缺点。

6 决策分析

6.1 风险型决策方法

6.1.1 问题

6.1.2 无概率的决策(不确定决策)

(1)乐观法

(2)保守法

(3)乐观系数法决策

(4)最小遗憾法

6.1.3 有概率的决策

(1)

(2)完美信息的期望值

6.1.4 风险分析和敏感度分析

在这一节中,将介绍风险分析和敏感度分析。风险分析可用来得出与某一决策方案相关的结算额的概率。因此,风险分析帮助决策者意识到某一决策方案的期望值与实际产生的结算额之间的差异。敏感度分析对决策者同样是有用的,它告知决策者自然状态的概率变化和/或结算额的变化是如何影响所推荐的决策方案的。

(1)风险分析

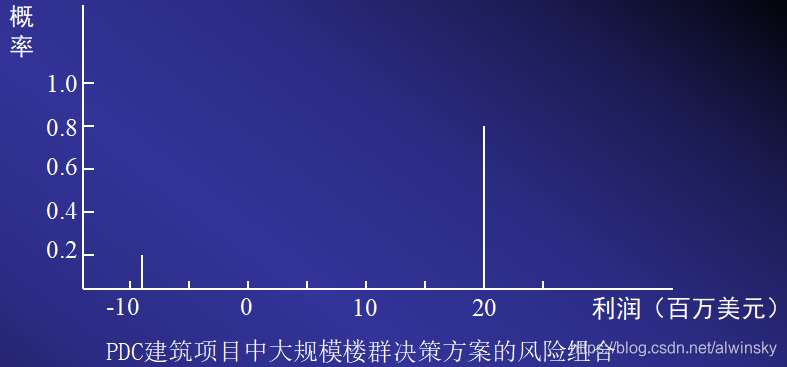

某种决策方案和某种自然状态组合起来产生与某一决策相关的结算额。某一决策方案的风险组合显示了可能的结算额以及相关的概率。

让我们回到PDC楼群建设项目来阐述风险分析以及如何构建一个风险组合。用期望值方法,我们得出大规模楼群(d3)为最佳决策方案。对于d3,1420万美元的期望值取决于获得2000万美元的概率(值为0.8),以及损失900万美元的概率(值为0.2)。2000万美元结算额0.8的概率值以及-900万美元结算额0.2的概率值就构成了大规模楼群决策方案的风险组合。下图显示了这一风险组合。

有时研究与某一最佳决策方案相关的风险组合会引导决策者去选择另一种决策方案,即使另一种决策方案的期望值并不理想。比如,中等规模楼群方案(d2)的风险组合为:获得1400万美元结算额的概率为0.8,以及获得500万美元结算额的概率为0.2。因为决策方案d2没有附带任何损失概率,与大规模楼群决策方案相比,中等规模楼群决策方案的风险性要小得多。因此,决策者可能会倾向于较低风险的中等规模楼群方案,即使其期望值比大规模楼群决策方案要少200万美元。

(2)敏感度分析

进行敏感度分析的一种方法是选择不同的自然状态概率值或结算额,然后再求这一决策分析问题的解决方案。如果所推荐的决策方案改变了,就知道解决方案对所产生的变化敏感。例如,假设在PDC问题中,强需求的概率修改为0.2,而若需求的概率修改为0.8,所推荐的决策方案会有所改变吗?根据P(s1)=0.2,P(s2)=0.8,3种决策方案修改后的期望值分别为: EV(d1)=0.2×8+0.8×7=7.2

EV(d2)=0.2×14+0.8×5=6.8

EV(d3)=0.2×20+0.8×(-9)=-3.2

依据这些概率判断,所推荐的决策方案是建造一个小规模的楼群(d1),其期望值为720万美元。强需求的概率仅为0.2,所以建造大规模的楼群(d3)是最不可取的方案,其期望值为-320万美元(亏损)。

因此,当强需求的概率大时,PDC应该建造一个大规模的楼群;当强需求的概率比较小时,PDC应该建造一个小规模的楼群。

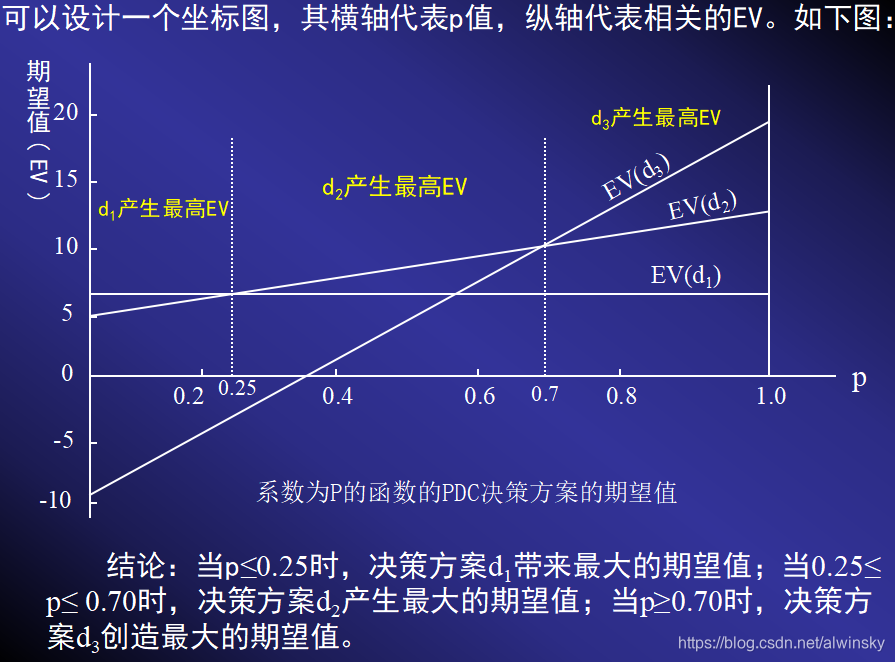

考虑只有两种自然状态的情况。对于只有两种自然状态的特殊例子,可以用一种图解法得出自然状态产生的变化是如何影响所推荐的决策方案的。为了更好地解释这种方法,令p表示自然状态s1的概率,即P(s1)=p。若PDC问题只包含两种自然状态,那么自然状态s2的概率为: P(s2)=1-P(s1)=1-p ,

利用上表中的结算额值,得出决策方案的期望值为:

EV(d1)= P(s1)×8 + P(s2)×7=p(8)+p(7)=8p+7-7p=p+7

按同样的方法计算决策方案d2和d3的期望值,分别得到这两种决策方案的期望值的表达式,其为p的函数:

EV(d2)=9p+5

EV(d3)=29p-9

在最初的PDC问题中,3种决策方案的期望值如下:EV(d1)=7.8, EV(d2)=12.2, EV(d3)=14.2,决策方案d3(大规模楼群)为所推荐的方案。注意期望值为12.2的决策方案d2为第二最佳方案。只要EV(d3)大于或等于第二最佳方案的期望值,决策方案d3就为最佳决策方案。因此,决策方案d3作为最佳决策方案的条件是: EV(d3)≥12.2

令 S=需求强时决策方案d3的结算额 W=需求弱时决策方案d3的结算额 根据P(s1)=0.8, P(s2)=0.2, EV(d3)的总表达式为:

EV(d3)=0.8S+0.2W

假设当需求弱时, d3的结算额为其初值-900万美元,那么大规模楼群就为最佳方案,只要:

EV(d3)=0.8S+0.2×(-9) ≥ 12.2

求解S,我们得到:

0.8S-1.8 ≥ 12.2

0.8S ≥ 14

S ≥ 17.5

在前面我们得到当需求强时,决策方案d3的估计额为2000万美元。前面的计算显示只要当需求强时d3的结算额不小于1750万美元,决策方案d3就为最佳的方案。 假设d3的结算额为最初值2000万美元,可以进行相似的计算得到,当需求弱时就d3的结算额而言,最优解的敏感度。回到期望值计算,知道大规模楼群决策方案为最佳方案,只要:

EV(d3)=0.8×20+0.2W ≥ 12.2

求解W,我们得出 16+0.2W≥ 12.2 0.2W≥ -3.8 W≥ -19

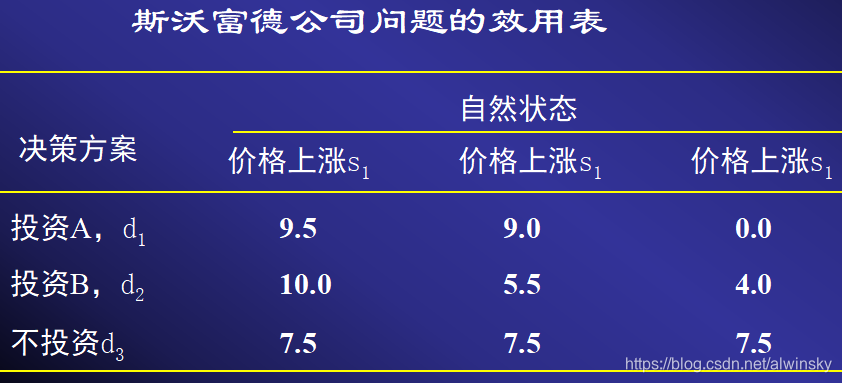

6.1.5 效用和决策

(1)效用值的含义

效用值是衡量某一特定结果的总价值的一种标准。它体现了决策者对一系列因素,如利润、损失和风险的态度。

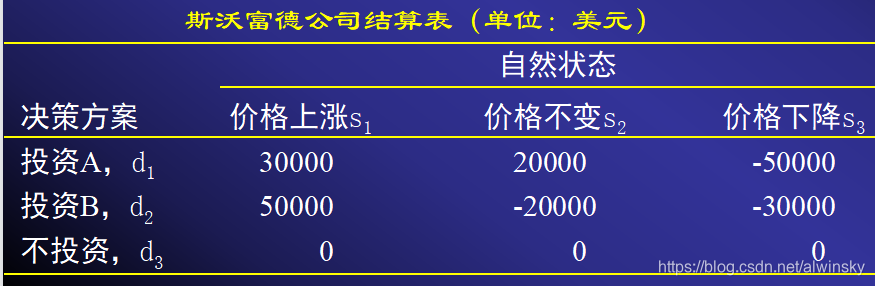

例:斯沃富德公司的投资问题

斯沃富德是一家位于格鲁吉亚亚特兰大市的小型房地产投资商。最近斯沃富德有两个投资计划,且这两个投资计划需要大致相同的现金支出。现金上的要求导致斯沃富德一次的投资不能超过一个,那么斯沃富德可选择的决策方案有3种。

记d1、d2和d3的这3种决策方案为:

d1=投资A

d2=投资B

d3=不投资

与这两个投资计划相关的货币计算额在很大程度上取决于在接下来6个月内房地产市场的状况。房地产价格可能会上涨、不变或下降。于是,自然状态标为s1、s2和s3,如下所示: s1=房地产价格上涨

s2=房地产价格不变

s3=房地产价格下降

根据尽可能得到的信息,斯沃富德对与每一决策方案和自然状态组合相关的利润额或结算额做了估计,所得到的结算表如下:

(2)确定结算额的效用值

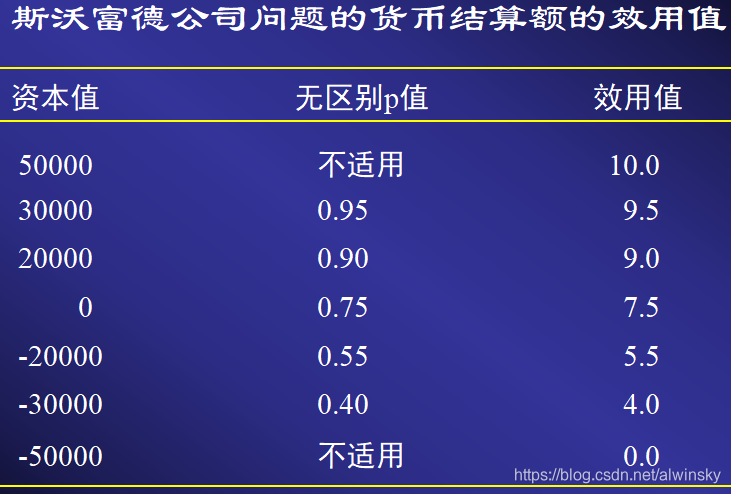

根据确定结算额的效用值的步骤,我们首先要确定在这一决策问题中最佳的以及最坏的可能结算额的效用值。效用值必须满足这一要求,最佳结算额所规定的效用值必须大于最坏结算额的效用值。在斯沃富德例子中,50000美元是最佳的结算额,而-50000美元是最坏的结算额。然后,假设我们主观的规定这两个结算额的效用值如下:

-50000美元的效用值=U(-50000美元)=0

50000美元的效用值=U(50000美元) =10

现在我们再看看如何得到与其他每一结算额相关的效用值。

我们采取如下的方法确认30000美元的结算额的效用值。首先,我们要求斯沃富德的总裁在一确保的30000美元的结算额以及购买如下所述的彩票的机会之间作出选择。

彩票:斯沃富德获得50000美元的结算额,其概率为p;获得 -50000美元的结算额,其概率为(1-p)

如果p近似于1,斯沃富德的总裁将会倾向于彩票,而不是值为30000美元的结算额,因为公司肯定可以获得50000美元的结算额。相反地,如果p接近于0,很明显地总裁会选择确保的30000美元。在这一事件中,当p连续地由0变为1时,对确保的值为30000美元的结算额的倾向将在某一点转变为对彩票的倾向。在这一变化点,总裁并不介意是确保的30000美元还是彩票。比如,我们假设当p=0.95时,总裁同样看待这一肯定的30000美元的结算额以及彩票。p为这一值时,我们可以计算30000美元结算额的效用值:

U(30000)=pU(50000)+(1-p)U(-50000)

=0.95× 10 + 0.5× 0

=9.5

类似地,可得

U(-20000美元)=pU(50000美元)+(1-p)U(-50000美元)

=0.55×10+0.45×0

=5.5

U(M)=pU(50000美元)+(1-p)U(-50000美元)

=p×10+(1-p)×0

= 10p

按照这一步骤,我们得到斯沃富德问题中其他结算额的效用值,如下表所示。

请注意,我们已经确定了各种可能的货币值的效用值,我们可将原来的结算表用效用值的形式表现出来。下表显示了斯沃富德问题中各种结算额的效用值。在这儿我们用符号Uij表示效用表中的各项。 Uij表示与决策di以及自然状态sj相关的效用值。按照这一规定,我们可得到U23=4.0。

(3)期望效用值法

6.2 多准则决策问题

6.2.1 计分模型

(1)步骤

第四步,运用方程式计算每个决策选项的分数。每个标准的赋值(wi)和每个决策选项按照不同的决策标准的不同得分(rij)的数据都已经给出。所以,决策选项1芝加哥金融分析师的分数为:

Si=∑wiri1=5×8+3×3+4×5+3×6+2×7+4×4+5×8 =157

而其他决策选项的分数也可以用同样的方式计算。下表总结了所有这些结果。

(2)说明

(3)案例

“管理科学的实际应用:福特汽车公司利用计分模型选择供应商”就是用来说明如何运用计分模型解决一个4标准问题的,其中,每个标准还可细化为多个标准。这个例子也表明了标准的比重和计分模型在较复杂问题中的运用。

福特汽车公司需要基本数据,为今后和目前的汽车模型设定工作目标。为此,公司制定了一份详细的计划书送交5个供应商。其中,3个供应商被纳入侯选商。

因为3个供应商在细化分析和测试方面的能力不等,所以福特公司策划了3种可供选择的计划:

选项1:供应商C包揽整个工程。

选项2:供应商A负责工程的测试部分,并协同供应商B完成剩余的部分。

选项3:供应商A负责工程的测试部分,并协同供应商C完成剩余的部分。

6.2.2 层次分析法

6.2.3 运用AHP建立优先级

6.2.4 运用AHP建立综合优先排名

6.2.5 小结

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言