本文详细介绍了会计的基本职能,包括核算与监督,并阐述了会计的目标。接着,讲解了会计的基本假设,如会计主体、持续经营、会计分期和货币计量。此外,文章还讨论了会计基础,如收付实现制与权责发生制,以及会计信息质量的要求,如可靠性、可比性等。内容涵盖会计要素的定义、确认条件,包括资产、负债、所有者权益、收入、费用和利润,并探讨了会计要素的计量属性和会计等式的基本原理。

本文详细介绍了会计的基本职能,包括核算与监督,并阐述了会计的目标。接着,讲解了会计的基本假设,如会计主体、持续经营、会计分期和货币计量。此外,文章还讨论了会计基础,如收付实现制与权责发生制,以及会计信息质量的要求,如可靠性、可比性等。内容涵盖会计要素的定义、确认条件,包括资产、负债、所有者权益、收入、费用和利润,并探讨了会计要素的计量属性和会计等式的基本原理。

第一节、会计职能和目标

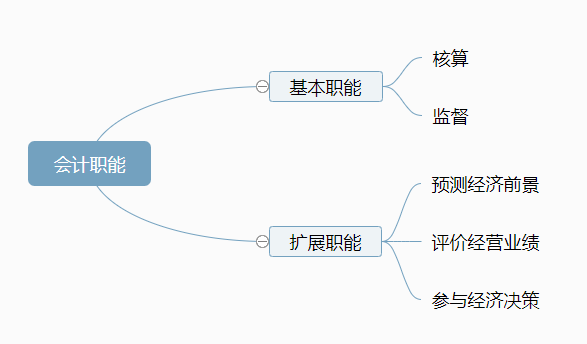

1、会计职能

核算:会计以货币作为主要的计量单位,对特定主体的经济活动进行确认,计量,记录和报告。

监督:会计对特定主体经济活动和会计核算的合理性,真实性,合法性进行审查。

关系:会计核算是会计监督的基础,会计监督是会计核算的保障。

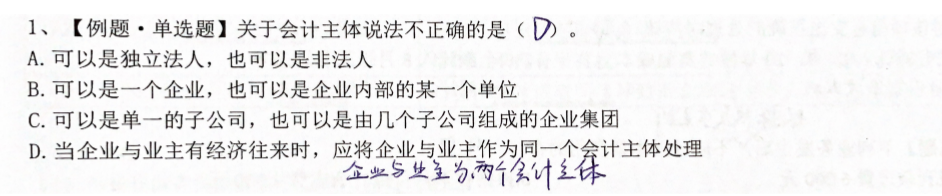

1-1、题目

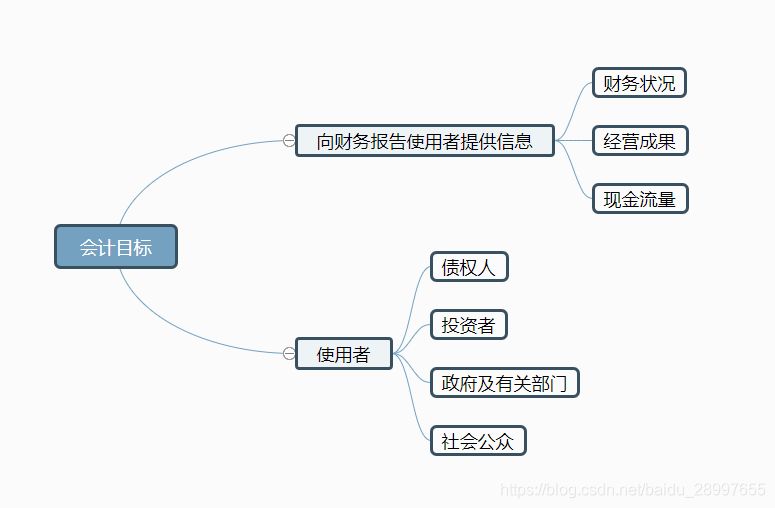

2、会计目标

2-1、题目

第二节、会计基本假设、会计基础、会计信息质量要求

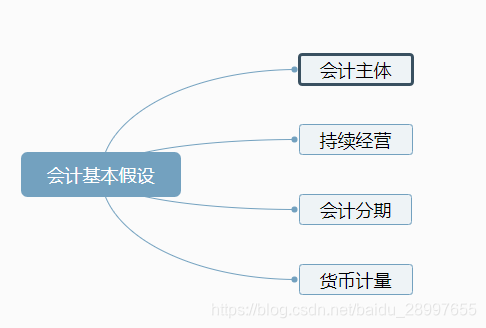

1、会计基本假设

会计主体:会计工作服务的特定对象,是企业会计确认,计量和报告的空间范围。会计核算应当集中反映某一特定企业的经济活动,并将其与其他经济实体区别开来。

(服务的对象是针对一个企业,而不是很多企业,特指服务的范围,只要能设立账簿的都是会计主体)

持续经营:在可以遇见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。在持续经营假设下,会计确认,计量和报告应当以企业持续、正常的生产经营活动为前提。

(会计不用考虑企业是否会倒闭,反正就做好自己的事)

会计分期:将一个企业持续经营的生产经营活动划分为一个个连续的,长短相同的期间。以便分期结算账目和编制财务会计报告。

(会计每月,每季,每年都要结转,就是设立的会计分期)

货币计量:会计主体在会计确认、计量和报告时以货币计量,来反映汇集主体的生产经营活动。

(一个账本同时出现多种计量单位给谁看?老板只看钱)

1-1、题目

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言