本文详细介绍了初级会计实务中交易性金融资产的分类、会计科目设置及账务处理,包括股票投资和债券投资的取得、持有期间的现金股利或利息、公允价值变动以及出售时的处理。同时,还涉及了交易性金融资产转让的增值税计算。

本文详细介绍了初级会计实务中交易性金融资产的分类、会计科目设置及账务处理,包括股票投资和债券投资的取得、持有期间的现金股利或利息、公允价值变动以及出售时的处理。同时,还涉及了交易性金融资产转让的增值税计算。

第三节、交易性金融资产

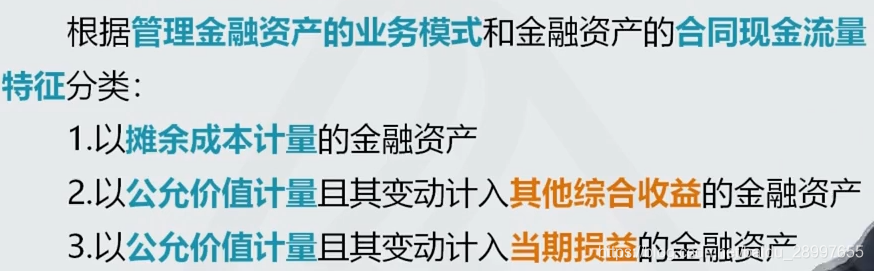

1、金融资产的分类

初级实务考的时第三类计入当期损益的金融资产

2、会计科目的设置

科目:交易性金融资产(资产类,借表增,贷表减)

用于核算企业分类以公允价值计量且其变动计入当期损益的金融资产

包含两个二级科目:

①交易性金融资产-成本 (借表增,贷表减)表示买来金融资产除去费用等的成本价

②交易性金融资产-公允价值变动(借表增,贷表减)表示买来金融资产公允价值变动的范围

科目:公允价值变动损益 (收入类,借表减,贷表增)

表示在持有交易性金融资产期间的公允价值变动

借方:登记资产负债表日企业持有的交易性金融资产的公允价值低于账面余额的差额(也就是公允价值变低了)

贷方:登记资产负债表日企业持有的交易性金融资产的公允价值高于账面余额的差额(也就是公允价值变高了)

科目:投资收益 (收入类,借表减,贷表增)

表示交易性金融资产实际带来的收益或亏损

借方:登记取得交易性金融资产所支付的交易费用,出售交易性金融资产发生的投资损失

贷方:持有交易性金融资产期间取得的投资收益以及出售交易性金融资产实现的投资收益

3、账务处理

3-1、股票投资

3-1-1、取得股票

要点:

①交易性金融资产一般购买的上市公司的股票或债券,需要使用 其他货币资金-存出投资款 科目

②取得股票的时候,交易性金融资产的账面价值就是当时的公允价值,并不包括手续费或者增值税,

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言