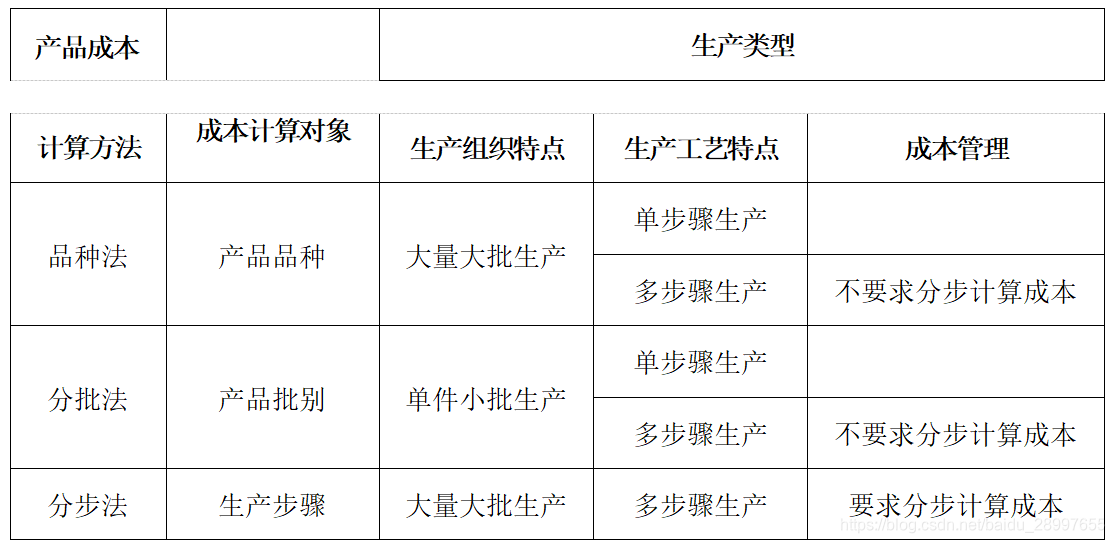

本文介绍了三种主要的产品成本计算方法:品种法、分批法和分步法。品种法适用于单一或多种产品的企业,成本在完工产品与在产品间分配。分批法则随生产任务进行成本计算,成本计算期与生产周期一致。分步法则关注生产步骤,需要在完工产品与在产品间分配成本,并计算各步骤成本。这些方法为企业管理和决策提供了关键的成本信息。

本文介绍了三种主要的产品成本计算方法:品种法、分批法和分步法。品种法适用于单一或多种产品的企业,成本在完工产品与在产品间分配。分批法则随生产任务进行成本计算,成本计算期与生产周期一致。分步法则关注生产步骤,需要在完工产品与在产品间分配成本,并计算各步骤成本。这些方法为企业管理和决策提供了关键的成本信息。

第四节、产品成本计算

1、产品成本计算方法概述

2、产品成本计算的品种法

特点:

1、成本核算对象是产品品种,如果企业只生产一种产品,全部生产成本都是直接成本,如果企业生产多种产品,

间接生产成本则要采用适当的方法,在各成本核算对象之间进行分配

2、品种法下一般定期(每月月末)计算产品成本

3、月末一般不存在在产品,如果有很少在产品,则不需要划分生产成本当期生产费用总和就是该完工产品的总成本

如果有较多的在产品,要将生产成本在完工产品和在产品之间进行分配

(如发电、供水、采掘等企业)

3、产品成本计算的分批法

特点:

(1)成本核算对象是产品的批别。由于产品的批别大多是根据销货订单确定的,因此,这种方法又称订单法。

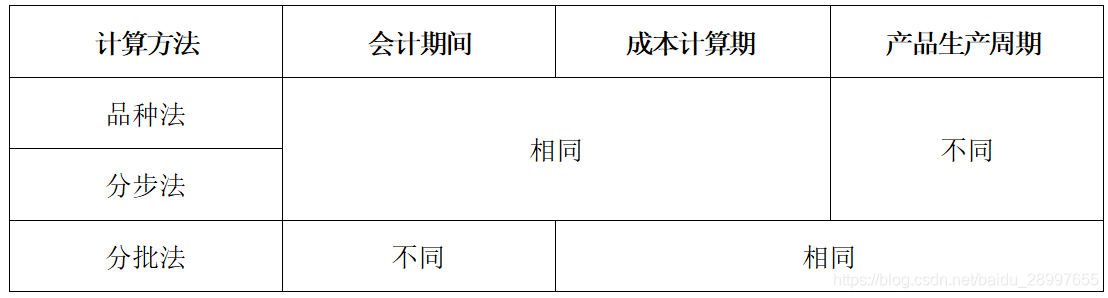

(2)产品成本的计算是与生产任务通知单的签发和结束紧密配合的,因此,产品成本计算是不定期的。成本计算

期与产品生产周期基本一致,但与财务报告期不一致。

(3)由于成本计算期与产品的生产周期基本一致,因此,在计算月末在产品成本时,一般不存在在完工产品和在

产品之间分配成本的问题。

4、产品成本计算的分步法

特点:

(1)成本核算对象是各种产品的生产步骤

(2)月末为计算完工产品,还需要将归集在生产成本明细账中的生产成本在完工产品和在产品之间进行分配

(3)除了按品种计算和结转产品成本外,还需要计算和结转产品的各步骤成本

(4)一般在需要定期计算产品成本

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言