撰稿|芋圆

2023年,湖北荆州农商行的业绩表现不佳,营收、利润双降。其中,2023年的营收6.8亿元,延续2022年的下滑趋势,同比降幅4.06%;利润总额2.2亿元,同比下滑15%;净利润1.8亿元,同比下降12%。

进入2024年,荆州农商行的业绩开始扭亏为盈。截至2024年6月末,该行资产总额390.8亿元,较2023年末上涨4.8%;净利润1.36亿元,同比上涨18%。若继续保持这种势头,该行有望在年底交出一份喜人答卷。

不过,荆州农商行在盈利能力、资产质量、资本补充等方面遇到的问题大多积年已久,想要维持不断上升的发展势头对荆州农商行来说并不容易。

一、营业结构投资占比超存贷款业务

银行的基本业务以存贷款为主,因此在大多数银行的营业收入中利息收入都会超过其余业务的收入,即使未来银行的发展可能会缩减存贷款业务的比重,但也一定是朝着收入更稳定的新业务方向发展,至少目前为止大多数银行还是不可避免地以存贷款为主。

但荆州农商行的营业结构一反常态,让风险性更高的投资占据主导,投资收益在营业收入中的占比显著高于利息收入的比重。

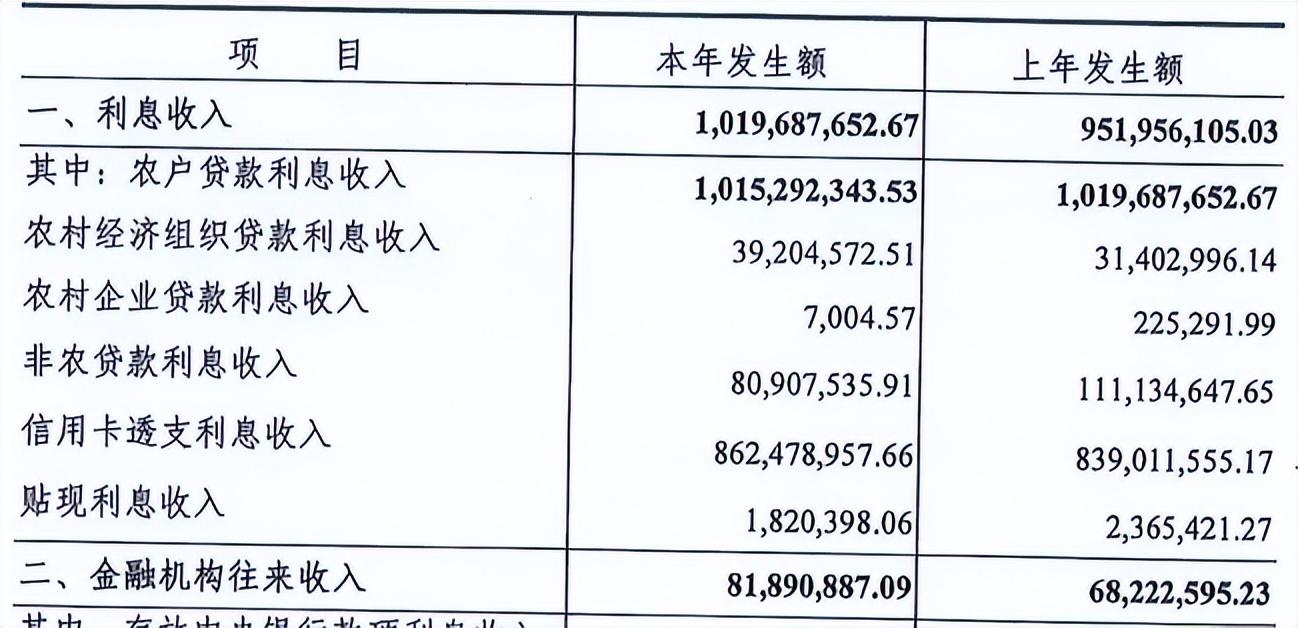

2023年年报显示,荆州农商行的利息净收入占营业收入48%,投资收益占营业收入53%,手续费及佣金收入则是连续两年亏损,2023年末的手续费及佣金收入为-854万元,相比上一年度亏损幅度扩大24%。

并且荆州农商行的存款结构也极具不稳定性。该行的企业存款仅占存款总额7%,并且以活期存款为主,占企业存款77%;个人存款占存款总额70%。

荆州农商行不是投行,也不以高净值客户为主,并且其业务也主要集中于荆州市,市场规模有限但竞争激烈,不稳定的存款结构会很大程度上制约银行发展。

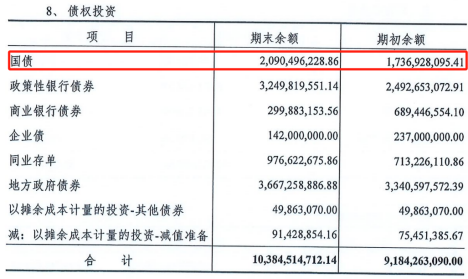

此外,在债券投资中,国债投资21亿元,同比上涨20%,占债权投资总额的20%。

如此大比例的金融投资活动势必会分走荆州农商行的大部分资本,减弱该行对实体经济,尤其是农村实体经济的支持,造成大量资金空转。

并且,荆州农商行对外投资的企业也都释放出不同程度的经营不良信号。

结合国家企业信用信息公示系统及天眼查app信息,荆州农商行对外投资的10家企业中,有两家企业已被注销,目前剩余的9家企业中:

罗田楚农商村镇银行目前有150万股股权处于有效冻结状态;

湖北公安农村商业银行有1438万股股权处于出质状态;

仙桃楚农商村镇银行于2024年7月因未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告而被仙桃市市场监督管理局列为经营异常;

湖北三峡农村商业银行目前出质股权1884万股,冻结股权2200万股,并于2024年7月被列为被执行人。

湖北监利农村商业银行目前有2500万元股权处于冻结状态;

湖北鄂州农村商业银行股权出质3613万股,冻结股权10万元,并因价格违法行为于2023年被鄂州市市场监督管理局处罚。

由此推断,荆州农商行对外投资的风险实际上也是较高的。

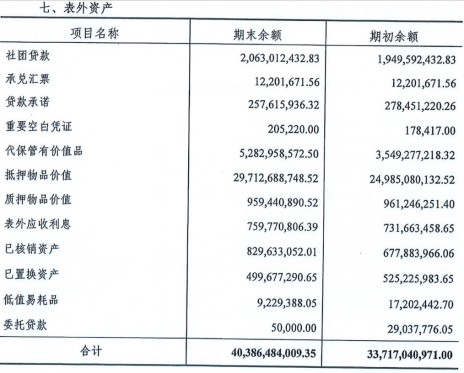

除了高风险的表内业务,荆州农商行的表外资产规模也较大。2023年年报显示,荆州农商行的表外资产规模404亿元,同比上涨20%,高出表内资产约31亿元。

由于目前银行的表外业务管理较为薄弱,容易导致表内外风险出现交叉传染,而且表外业务的复杂性对银行的资本充足率、流动性管理都提出了更高要求,需要银行更加注重风险管理,以防范金融风险的累积和传播,保护投资者和存款人的利益。而荆州农商行的风险管理能力显然是存疑的。

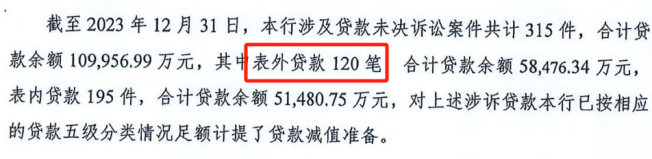

截至报告期末,在荆州农商行涉及贷款的未决诉讼案件中,表外贷款120笔,其贷款余额5.8亿元,占贷款未决诉讼案件贷款总额的53%。

二、资本充足性不足

银行选择高风险的经营策略必然需要消耗大量资本,但荆州农商行的资本充足性却显得较为拮据。

2023年年报显示,荆州农商行的资本充足率12.44%,一级资本充足率10.52%,核心一级资本充足率10.52%,均低于2023年末的行业平均水平。

对此,荆州农商行在2023年11月增资扩股8649.6789万股,并于同年12月27日发行一期10年期二级资本债,规模1.5亿元。

这让荆州农商行的资本充足性在2024年略有提升,截至2024年6月末,荆州农商行的资本充足率13.21%,一级资本充足率11.27%,核心一级资本充足率11.27%。其中资本充足率及一级资本充足率依然低于2024年二季度末的行业平均水平。

三、资产质量下行压力大

在资本不充足,盈利不佳的情况下,荆州农商行仍然在加大计提信用减值损失,可见其资产质量下行的压力也不小,2023年报显示,荆州农商行的信用减值损失1.2亿元,同比上涨2.4%。

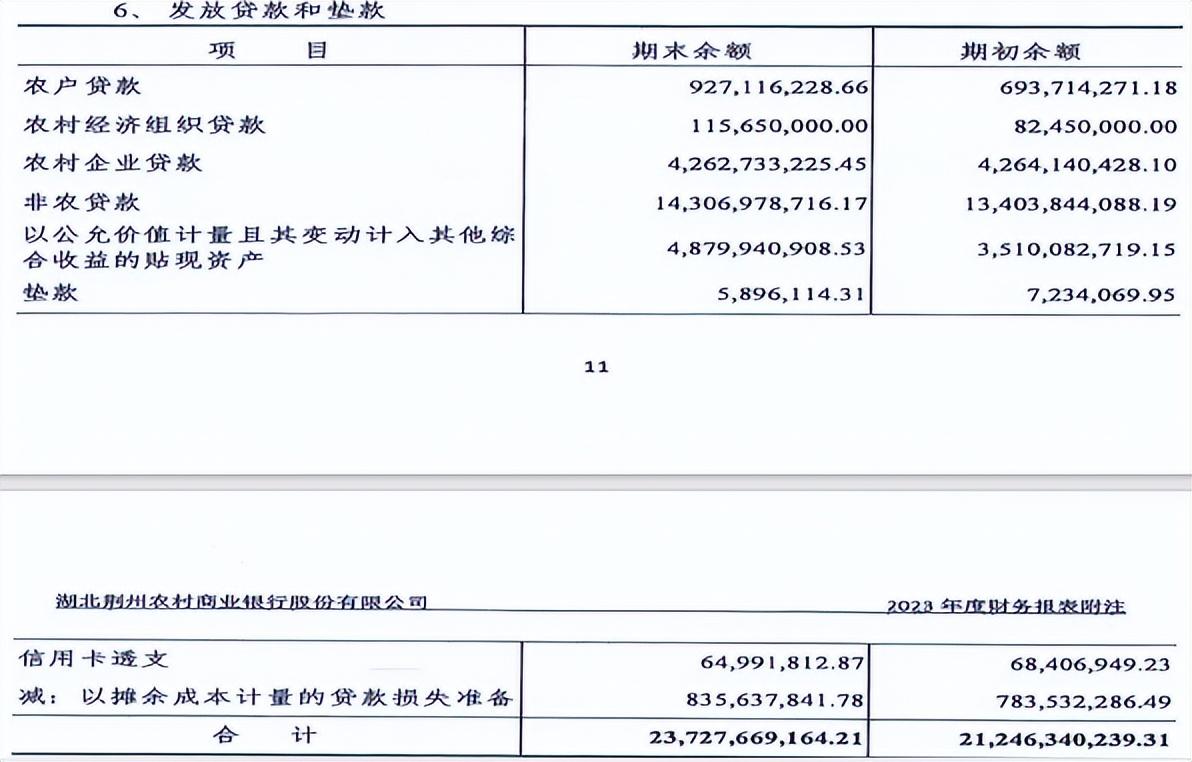

虽然荆州农商行没有公布贷款行业投放的具体情况,但从大致的投放类别可以看出该行的贷款还是主要集中于于非农领域的,非农贷款占贷款总额的60%,而最该支持的农户贷款仅占贷款总额的3.9%。

尽管荆州农商行的农户贷款占比不到4%,但该项的利息收入却是最多的,2023年报显示,农户贷款利息收入占利息收入的99.57%,此外,仅占贷款总额0.27%的信用卡透支的利息收入更是占利息收入的85%,而占比最高的非农贷款的利息收入仅占利息收入的8%,远不敌农户贷款和信用卡透支。

从上述数据也可以看出一个问题,在荆州农商行的2023年年报的利息收入数据中,仅农户贷款和信用卡透支的利息收入占比之和就远大于100%,各项贷款的利息收入加总是远高于其利息收入的发生额,不知对此,荆州农商行会作何解释?

而在荆州农商行贷款的五级分类中,正常类贷款占比95.78%,低于2023年末的行业平均值,次级类贷款占比1.16%,可疑类贷款占比0.85%,均高于2023年末的行业平均水平。

由次级、可疑、损失三类属于不良贷款的占比可以推算荆州农商行的不良贷款率约为2.08%,远高于2023年末的行业平均水平,处于高位。

虽然荆州农商行没有公布其资产处置收益和核销情况,但从抵债资产可以看出,该行的资产处置问题是非常让人头疼的。荆州农商行债务的抵债资产以房屋及建筑物为主,在抵债资产中占73%,但这些抵债资产的价值正在骤减,其2023年末的减值准备大涨45%,想必价值下降后的抵债资产处置起来会更为困难。

国家设立农村商业银行的初心的是为了支持地方农村经济发展,但现在看来,荆州农商行似乎正在离初心越来越远,伴随高收益的高风险之路本来就不好走,对于银行来说更不算是捷径,荆州农商行需要认识到这一点才能为自己谋得长远发展。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言