撰稿|行星

来源|贝多财经

又一家光伏企业,即将登陆资本市场。

近日,江苏泽润新能科技股份有限公司(SZ: 301636,下称“泽润新能”)对外发布了首次公开发行股票并在创业板上市的招股意向书,并于4月25日启动网上路演,将4月28日进行网上和网下申购。

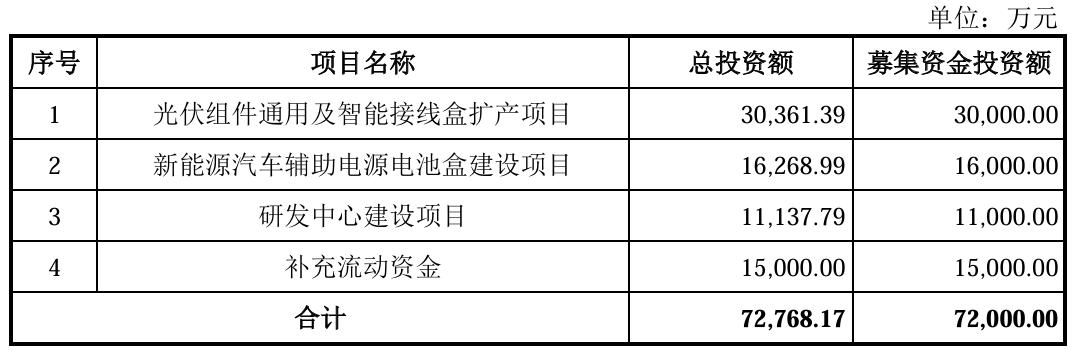

本次上市,泽润新能的发行价格为33.06元/股,发行1596.70万股,募资总额约5.28亿元,募资净额约4.62亿元。而此前招股书显示,该公司原计划募资7.20亿元。这意味着,其募资缩水约2亿元。

IPO排队期间,泽润新能共计收到了两轮问询函,以及两份审核中心意见,业绩水平、客户关系、反向吸收合并程序的合规性等成为交易所及外界投资者的重点关注问题,也将在未来直接关系到泽润新能上市后的市场表现。

一、业绩增速下滑,毛利率上演两连降

根据招股书介绍,泽润新能专注于新能源电气连接、保护和智能化技术领域,为下游行业和客户提供光伏组件接线盒产品一体化解决方案。其当前的核心产品为光伏组件接线盒,是太阳能光伏发电系统中必不可少的配套产品。

泽润新能在招股书中表示称,秉承技术驱动、市场导向的理念,通过多年的技术积累,该公司已在业内建立了较为突出的行业地位和品牌形象。截至2024年末,其自主研发的境内专利101项,其中发明专利27项、境外发明专利4项。

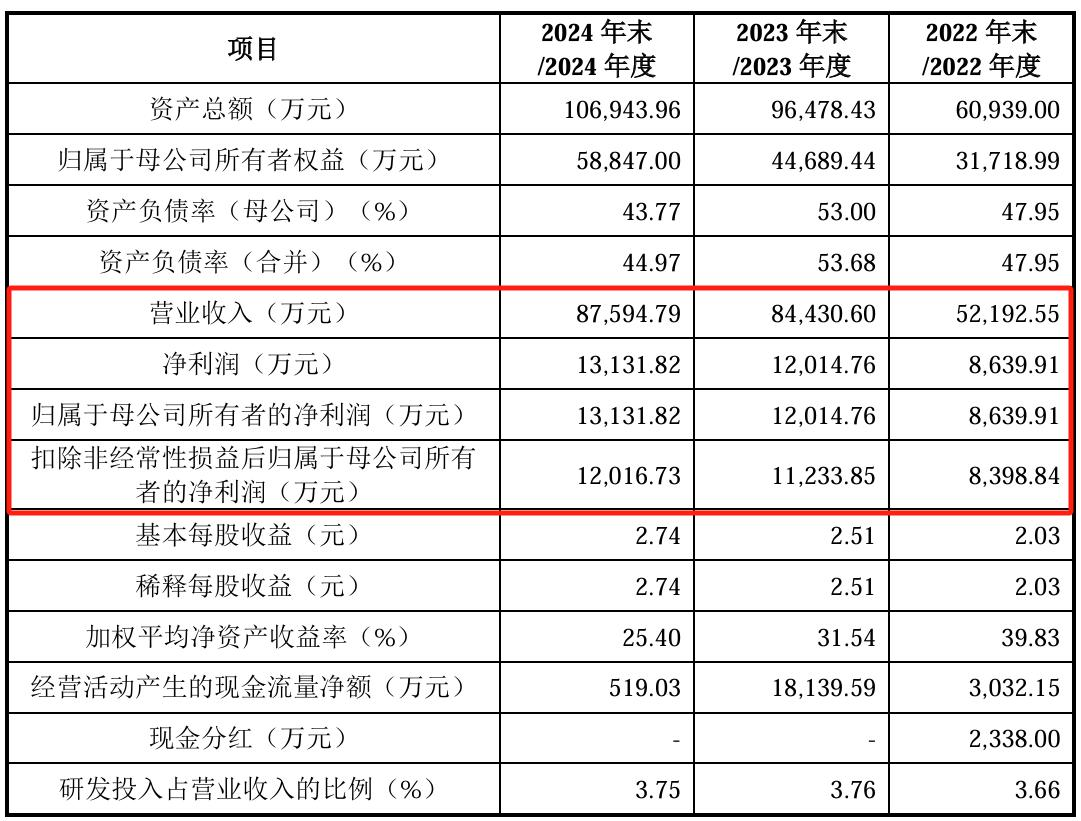

2022年、2023年和2024年(同“报告期”),泽润新能分别实现收入5.22亿元、8.44亿元和8.76亿元,虽然整体呈稳中有增的上升趋势,但其收入增长率却由2023年的61.77%降至2024年的3.75%。

再看利润端,泽润新能的归母净利润由2022年的8639.61万元增长39.07%至2023年的1.20亿元;2024年,该公司的净利润进一步增至1.31亿元,但增长率仅为9.30%,同样出现了明显的增速下滑。

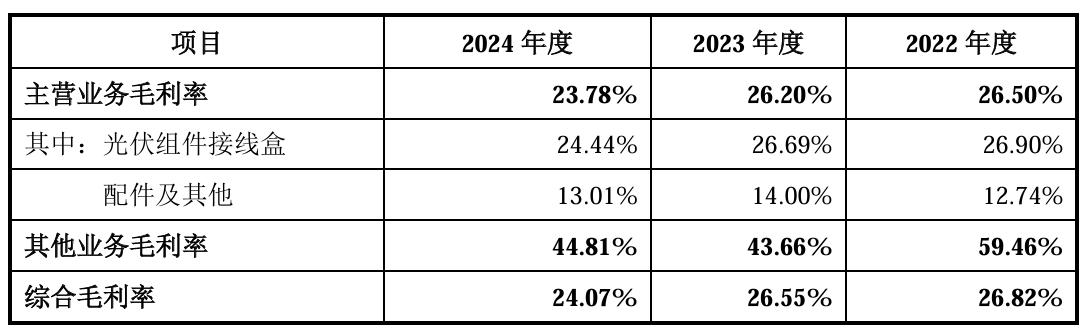

更不容乐观的是,在营收、利润持续增长的前提下,泽润新能的毛利水平持续下滑,综合毛利率由2022年的26.82%降至2023年的26.55%,并进一步降至2024年的24.07%,两年内减少了2.75个百分点,且降幅大有愈演愈烈之势。

正因如此,毛利率水平的合理性成为了深交所两度问询的重点。泽润新能解释称,2023年以来国内光伏行业竞争加剧,下游客户存在将部分优化成本的竞争压力传导至光伏组件接线盒行业的情况,导致其相关产品价格和毛利率有所下降。

泽润新能坦言,该公司毛利率受市场竞争情况、公司技术水平、供需关系、客户结构、公司议价能力、订单情况等多种因素综合影响,若未来国内光伏行业竞争加剧的情形未能得到有效缓解,其相关业绩指标将面临下滑的风险。

二、依赖单一客户,被质疑股权换资源

经过多年的技术积累,泽润新能已与Maxeon、Sonnenkraft、TCL中环、阿特斯、协鑫集成、亿晶光电、润阳股份、赛拉弗、大恒能源等国外内主流光伏组件厂商建立了良好的合作关系,最终产品被广泛应用于海内外太阳能光伏电站。

但在通过客户合作的方式保证业绩增长的同时,泽润新能客户相对集中的问题也逐渐凸显。由于该公司下游头部光伏组件厂商的主导地位有所加强,报告期内其来自前五大客户的销售收入分别占总收入的73.54%、73.23%和58.72%。

报告期内,泽润新能向以“客户A”代称的第一大客户销售占比并未超过30%,但由于客户A接线盒毛利率较高,该公司2022年、2024年均存在客户A的毛利贡献占比超过50%的情形,存在对单一客户的重大依赖。

即便客户A目前向泽润新能采购的光伏接线盒占其采购总额的50%以上,但二者为期三年的主要供应协议将于2025年到期,加之客户A为美国本土光伏企业,未来或将面临更多因外部政策变化带来的续约不确定性。

另需注意的是,泽润新能还存在客户入股的情况。该公司报告期内的第二大客户中环TCL于2022年通过厦门TCL、天津中环、天津晟华等关联方入股,截至本次IPO前,中环TCL合计持有泽润新能3.19%的股权。

此外,泽润新能的客户华能集团通过关联方海宁华能、海宁慧仁持有该公司1.15%的股权;客户赛拉弗的销售总监范毅控制的常州苍龙也于2022年4月通过受让股权成为泽润新能的股东,且受让当年其采购额便翻倍增至2182.23万元。

这种不同寻常的入股模式引发深交所的多次问询,深交所要求泽润新能说明该公司是否存在引入上述股东换取客户资源、利益输送等情形,相关入股情况是否构成股份支付,股东入股前后在销售单价、毛利率等方面是否存在差异。

尽管泽润新能在回复函中否认利益输送和以股权换资源的情形,并强调客户采购与股东投资决策相互独立,采购产品是基于生产经营的需要,但由于客户入股与加大采购的时间点高度契合,仍有投资者对该公司的市场竞争力持质疑态度。

三、财务缺乏规范,程序履行存在瑕疵

除了客户相关问题外,泽润新能的内部控制与程序履行情况都存在一定的瑕疵。泽润新能的前身泽润有限于2021年10月作出决议,同意公司对母公司泽润实业进行吸收合并,本次重组属于同一控制下的吸收合并,主营业务未发生重大变化。

按照规划,上述合并基准日为2021年9月30日,合并完成后泽润有限存续,泽润实业注销。但奇怪的是,泽润有限仅通知了部分债权人,未严格按照《公司法》的规定履行通知全体债权人程序。

泽润新能在回复函中称,由于泽润有限2021年反向吸收合并时,经办人员基于市场监督主管部门关于反向吸收合并办理工商登记的资料要求,误认为通知债权人和登报公告两种通知债权人的方式选择其一即可,因此未一一通知全体债权人。

吸收合并时,泽润实业未通知的债权人对应债务主要系材料及设备类供应商因业务往来而形成的经营欠款,应付余额仅为51.54万元,规模较小;此外,根据吸收合并协议约定吸收合并后相关债权债务,由存续主体泽润有限承继。

泽润新能表示,吸收合并登报公示期内至工商登记完成时,泽润有限、泽润实业未收到债权人要求其清偿债务或提供担保的情形;截至回复函出具日,该公司也已全部偿还泽润实业未通知债权人对应的债务,不会对经营产生重大不利影响。

另需注意的是,泽润新能在2020年和2021年出现过通过出纳个人卡代收部分废料款的情形,涉及的金额分别为188.66万元、190.50万元,对应不含税收入金额166.95万元、168.58万元,占当期营业收入的1.12%和0.57%。

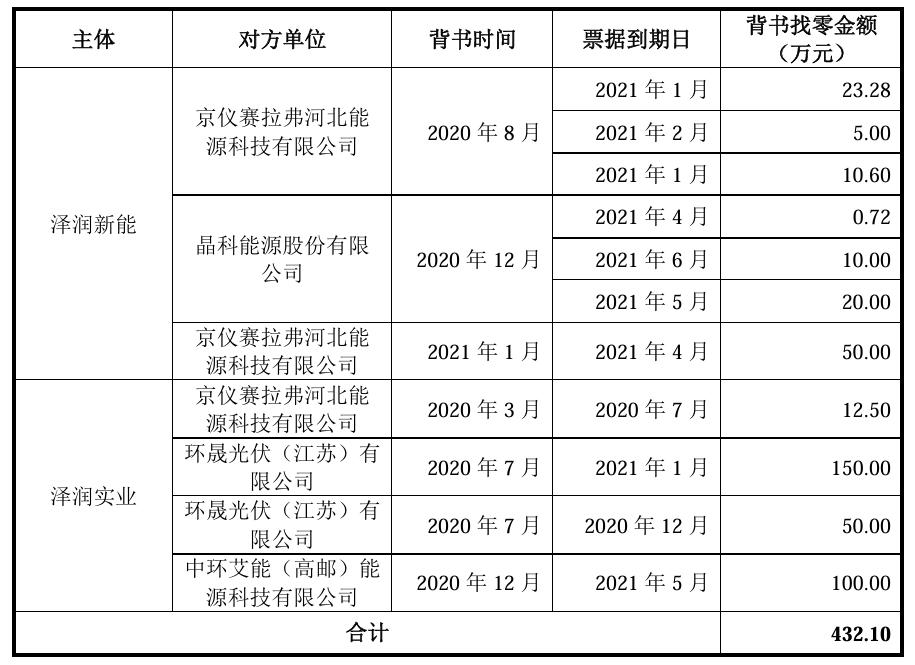

由于客户因持有票据金额较大,背书支付票据金额大于所需支付的货款,泽润新能、泽润实业出于业务结算便捷考虑,还在2020年3月至2021年1月期间,将多支付的部分款项通过票据背书予以退还,即出现“票据找零”的违规操作。

尽管泽润新能强调,该公司在治理方面存在的上述缺陷已全部整改完毕,目前不存在重大违法违规情形,该公司也未受到行政处罚,但接连不断的财务管控与程序问题,将该公司的内控漏洞尽数暴露。

显然,成功上市募资远非泽润新能的终点,摆在其面前的业绩增长、客群结构、内控管理等问题仍有待解决,市场也期待该公司在光伏行业的长期价值成长叙事。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言