今天想跟大家说几句心里话,

算是有感而发,

希望各位读者看完后都能重视起来。

昨晚碰到了一件事,今天到发文时还难以平静。

昨天一位身处异地的发小突然跑来借钱,说是家里父亲患肺癌,手术需要一大笔钱。

作为多年老友,我很想施以援手,但同时心里又很纠结。

借钱吧,知道治病是个无底洞,还上这笔钱遥遥无期,自己手头也没那么宽裕。不借吧,心里又实在是过意不去。

最后拧巴了半天,微信转过去五千块想让自己心里好受点。

原以为中产家庭挺能扛,现在才知道真碰上事大家都是泡沫,一戳就破。

说实话,到现在都没缓过来。

人到中年每增长一岁,自己身上的重担又多一分,父母需要赡养,在现实面前,自己真的做不到和年轻时一样,把情谊看的比什么都重了。

通过这件事,我也猛然意识到,疾病、事故、意外都是人生旅途上的暗礁,指不定哪一天也会给自己一记重锤。

即使意外发生的可能性只有0.1%,

可遇上了,对一个家庭都是100%的伤害。

去过医院的朋友就知道,那些到医院看病的人,哪怕是家境中等以上的,也都会呈现出愁眉苦脸,心里充满着嘀咕,钱能支撑到什么时候。

更别说绝大多数的普通家庭,在ICU门口,他们的积蓄就是医院的,掏空了全部财产才有可能换回来一条生命,才有可能让老人、孩子活下来。

所以每隔一段时间我就会看见朋友圈有这样的内容,实话说看多了确实也会麻木。

相信大家也有同感吧,

近些年想要众筹到足够的救命钱,越来越难。

一条条没筹够的众筹信息也不断敲打着我们,警示着我们,提醒我们:生命很脆弱,我们的生活更脆弱。

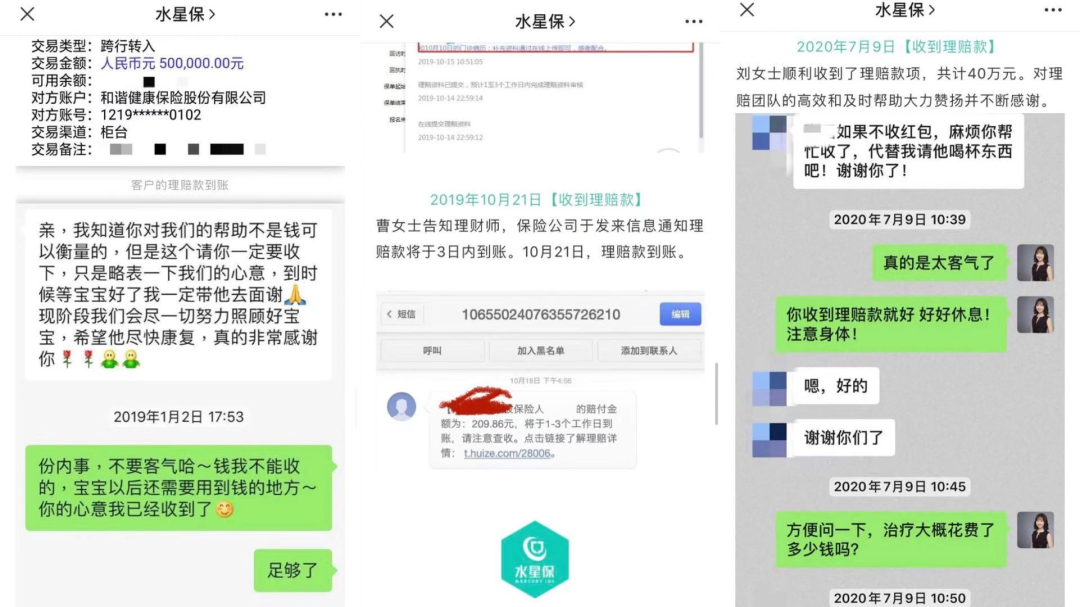

想起就在去年,一名普通的公司女白领,女儿不幸得了白血病,她四处筹钱给女儿治病。

在某公益平台筹款,我给她捐了一万。她说算是借我的,以后还,我说不用,只希望能把小孩治好。

她也说,会不惜一切代价,救治女儿。

可惜后来,她女儿还是走了。

类似的事情,在朋友圈经常看到,只要我看到,我都会捐个几百几千。

目前,在某大病筹款平台的捐助等级,已达到最高级别。

但我的能力毕竟有限的,我帮不了所有人。

所以,大家也要学会防患于未然。

有些人会说,我们农村有新农合,城镇有职工医保,不是都能报销的吗?

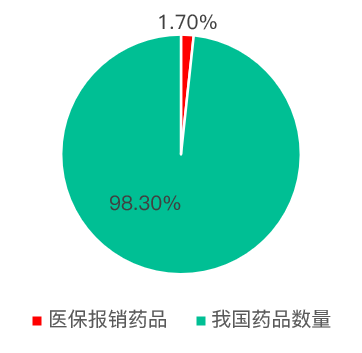

其实,医保报销是有范围的。

感冒发烧等小病小痛还好,遇到癌症这样的大病,医保也只是杯水车薪,不能帮我们快速灭火。

拿药品来说,全国19万种药品中,

能报销

的药只有2800种,

占比仅1.7%

,

也就是下面这万绿丛中一点红。

其他的,

连癌症治疗中经常会用到的进口药和器材都报不了。

还记得33岁的复旦大学博士阎宏微吗?

终于熬出头迎接美好人生时不幸被诊断为晚期三阴性乳腺癌,最凶险的那种。靶向药,几乎成了最后的救命稻草。

她跑到香港买帕博西尼,

一盒30000块,21粒,平均一粒1400块。

试问,

这样的开销下,有几个家庭能不喊穷?

很多人和我一样,是家庭收入的主要来源,那么风险全集中在自己身上。

说实话,这样的案例也很能代表在读这篇文章的粉丝朋友们。

上有四老,下有一小,中间两个人,支撑起一个倒金字塔结构。只要其中一根顶梁柱倒下,家庭就会风雨飘摇。

想想看,等到孩子刚读大学时,我们很多人也差不多50岁出头了,

那时我们还能保证自己像现在一样能赚钱吗?

万一到时身体得个什么大病,孩子也才刚参加工作,我们又该怎么办?年迈的父母如何安享晚年,孤身的伴侣如何支撑整个家庭?

前几年,因为频繁出差和熬夜改稿,我的身体就已经亮过红灯了,但生活的重担压在肩上,我敢停下来吗?不敢。

唯一庆幸的是,

这件事早早地给我敲响了警钟。

现在我还能赚点钱,但把钱存着又会贬值,投资吧大多数不靠谱,买房产吧也不敢轻易入手,于是我才开始了解保险。

只有这样,才能在人生的下半场,做好托底的终身保障。

如果现在手中有闲钱,强烈建议大家也去考虑下这件事,它只占用一点点现金流,就能极大程度上降低极端情况下的资金风险。

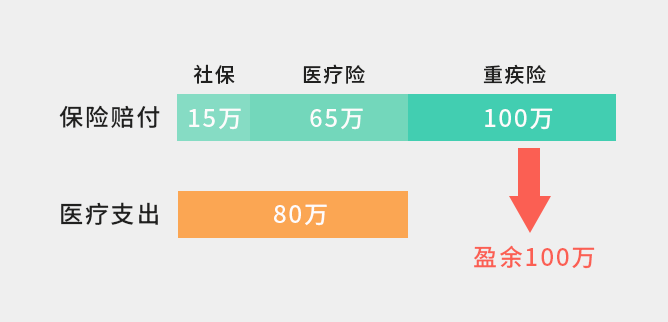

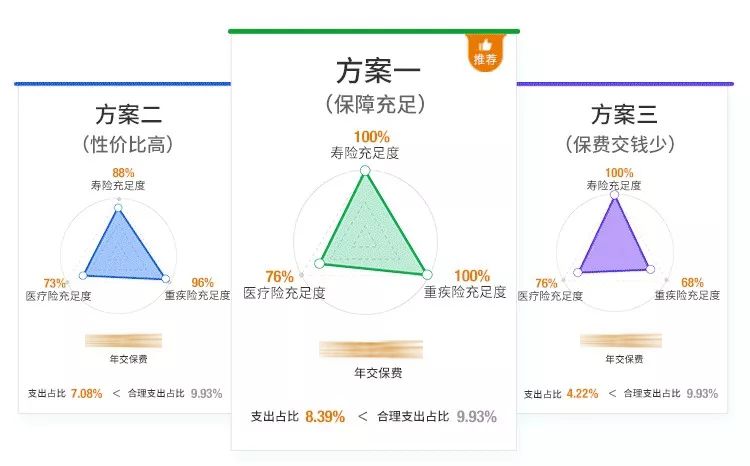

这是我给大家整理的看病不花一分钱配置思路:

支出项:

大病治疗费用:约80万

病后家庭收入损失:50万/年*2=100万

收入项:

社保报销:15万(平均)

商保赔付:165万(医疗险+重疾险)

一场大病三甲医院花费80万,经过社保报销和商保赔付后,没花一分钱。

剩余100万拿来补偿患病后2年家庭收入损失,即使生场大病也没影响家人正常生活。

然而,很多人真打算买保险时,却发现到处都是坑,业务员为冲业绩一昧推销,作为门外汉,我们也很难辨别其中陷阱。

等到生病理赔时才发现买少、买错、买贵了保险,追悔莫及都是常事。

对此我是深有同感,

不合格的推销员是大家对保险观感极差的最主要原因,而并非保险本身。

因此,

希望大家能暂时抛去偏见,将专业的事交给专业的人来做。

我的老朋友——资质齐全、专业全面的水星1V1保障规划团队,今天再次郑重推荐给大家!

他们真的很不一样,没有一上来就给我推销热门产品,更没有喋喋不休的骚扰。

而是通过大量调研和数据分析,结合我自身的家庭状况,

给我量身定制了长达十几页的规划书,对,你没看错是十几页。

当时直接把我惊到了,

规划书详细的涵盖了 家庭定位与诊断分析、保障缺口的量化,保障方案的定制,资产配置的合理建议 等等,十分专业全面。为了帮助更多朋友做好保障规划,奥丁沟通后争取了

100个名额,原价699元现在免费

给到大家

体验一次。机会难得,

每个报名的朋友都能获取专属的家庭规划方案3份

!

真心希望每位粉丝都能去体验这服务,在意外发生前,为孩子和家人做一份完整的保障规划。

因为它关系到在那些性命攸关的时刻,你爱的人不被压垮;它关系到也许是生命最后的尊严,不慌不乱,对亲人的抚慰。

还没体验过的抓紧,名额很快就会被抢完。

码农翻身第18次送粉丝福利,限100个名额,手慢无!

领取如下:码农翻身9月粉丝福利活动

🎁

扫一扫报名

即可

领取价值699元

家庭专属保障规划方案三份

+

家庭资产增值服务

▼

长按识别二维码

领取欣哥粉丝专属福利,仅限100名

最后多说一句,风险管控对于家庭来说必不可少。不要让意外毁了我们辛苦打拼的体面生活。

另外,报名成功的朋友,欣哥还给大家争取了3份额外超值福利,抢到就是赚到。

① 免费获得能操作、易理解、可落地的专属保障方案3份!

② 免费获取终身保单托管服务,随时协助你进行理赔!

③ 免费获取全网首发人手必备的《家庭基础规划地图6.0》电子版一份!

新版地图只送不卖,包含80个模块、360张图表和1560个知识点,干货十足一看就懂。

码农翻身第18次送粉丝福利!

限前100名!领完即止!

扫码领取上述3份额外服务

附赠高端资产增值方案

↓↓↓ 或点击阅读原文领取,限前100名专享,限时免费!

421

421

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言