在打首板策略中,由于标的数量有限,持仓时间短,而短期波动随机性较强,难以对其收益进行建模拟合,所以策略选股往往以多个因子做条件选股或权重打分排序选股,本文试图对打首板策略中的换手率因子展开研究。

打首板策略中,考虑到一致性和标的数量,选股上过滤了5cm、20cm涨停,仅选择10cm涨停,当然连板股、一字板也被排除。本文换手率因子是指在个股首次达到涨停价时的换手率,非涨停当日的日换手率。

在换手率因子的研究中,总体方法是首先选出当日所有首板上板股,包括当日封板和炸板的股票,计算买入所有备选股的收益。收益计算方法:当日打板的股票默认全部成交,按第二日收盘价计算收益,所有备选股票纳入收益计算,若个股第二日收盘时涨停,则继续持仓,否则全部卖出;昨日买入已经持有的股票,第二日不重复买入。将所有备选上板股按换手率大小按升序进行排序,按数量均分成5份,分别等权计算股票在第二日收盘时的收益率,5分位中每分位股票的收益每日进行累计,以各分位股票的收益率来判断因子的有效性和因子收益。收益计算时不考虑交易成本和滑点。数据来源,聚宽网站。

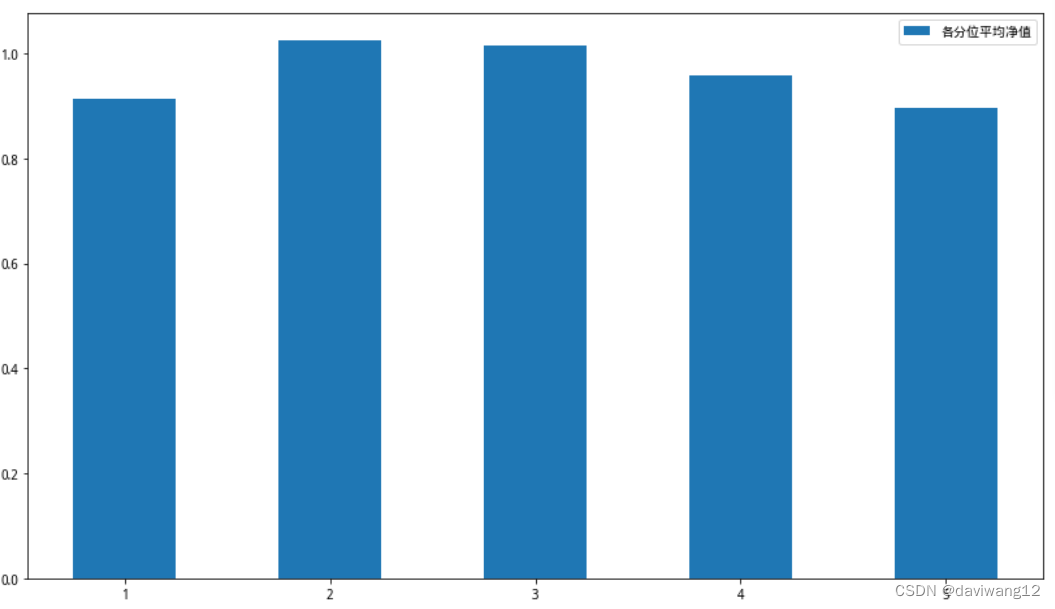

一、换手率因子简单排序法

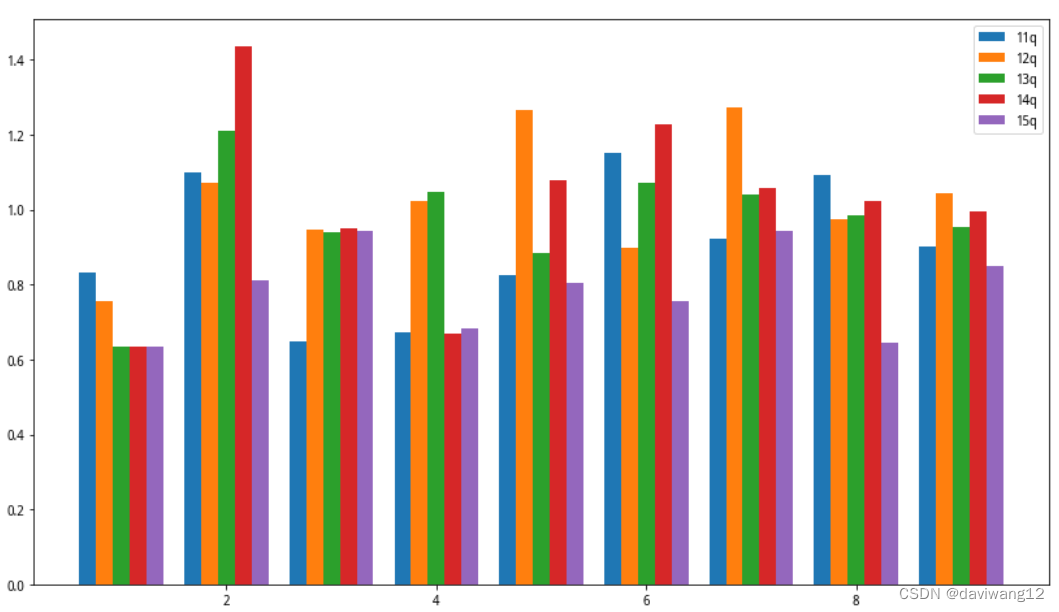

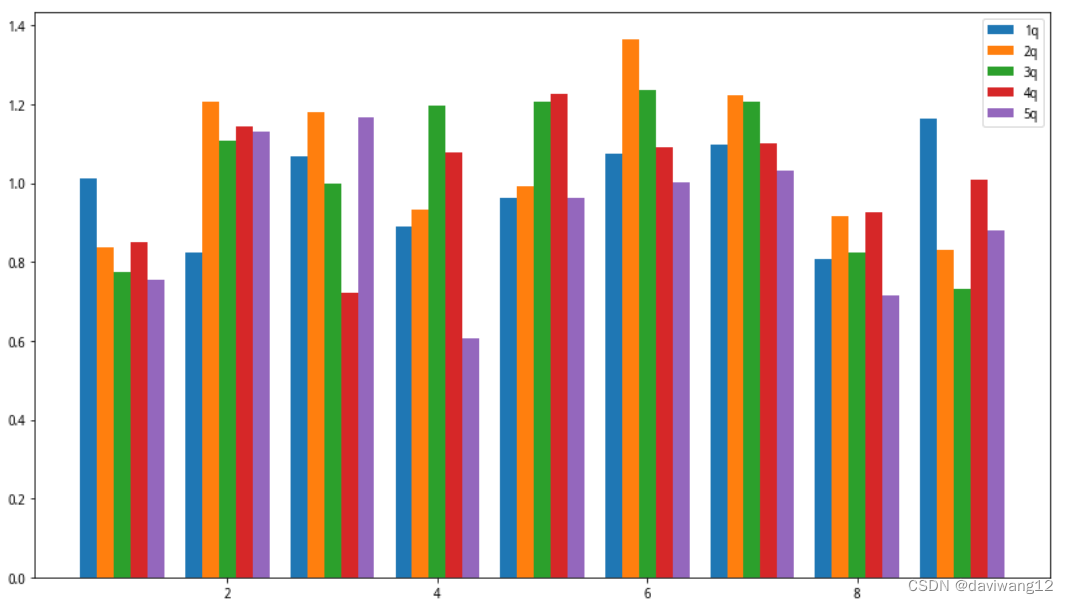

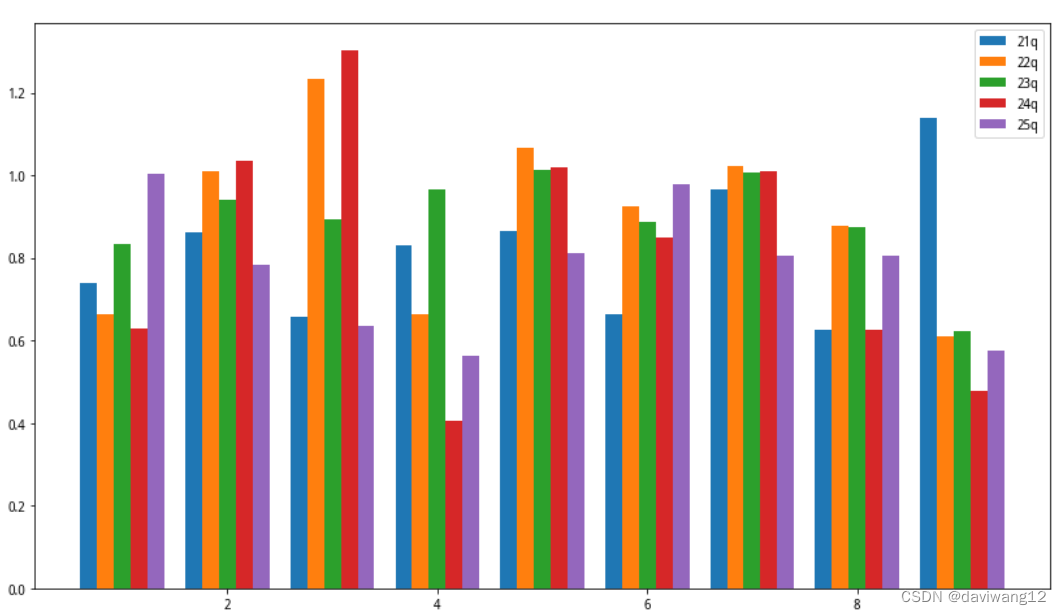

以所有备选上板股按换手率大小按升序进行排序,按数量均分成5份,作为5个组合。测试时段:2022.1.4-2022.9.30.各分位投资组合月均净值如下:

各分位组合每月净值如下:(横坐标:月份,纵坐标:各分位组合每月净值)

从月均收益看,最高换手率和最低换手率组月均收益最低,2、3分位月均收益最高,1、5分位收益较低。从个月表现看各分位收益排序变化较大,非常不稳定。总体而言,中间分位的收益表现强于最高换手率和最低换手率组。

二、因子双重排序

在换手率因子上暴露高的股票是否会由于在其他因子上暴露的影响而导致其收益不稳定?比如换手率最低的组,上板时间也是最快的。要剥离上板时间因子的影响,可以在上板时间处于相同水平的股票中再按换手率因子进行排序,查看其收益率。因此要看在排除其他因子后的收益。以因子收益率较高的上板时间因子和短期动量因子进行测试,进行双重独立排序。

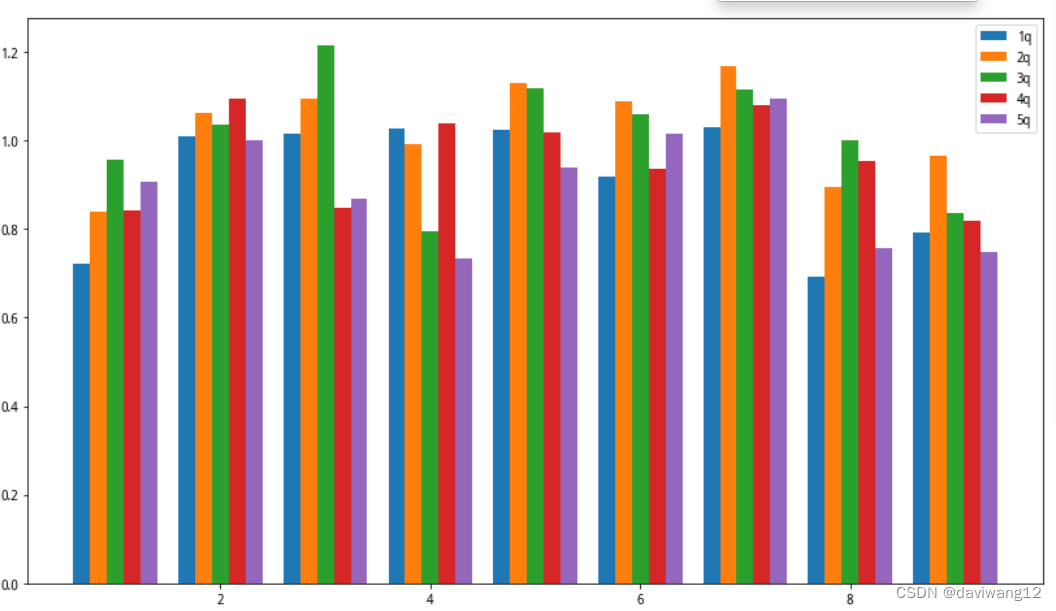

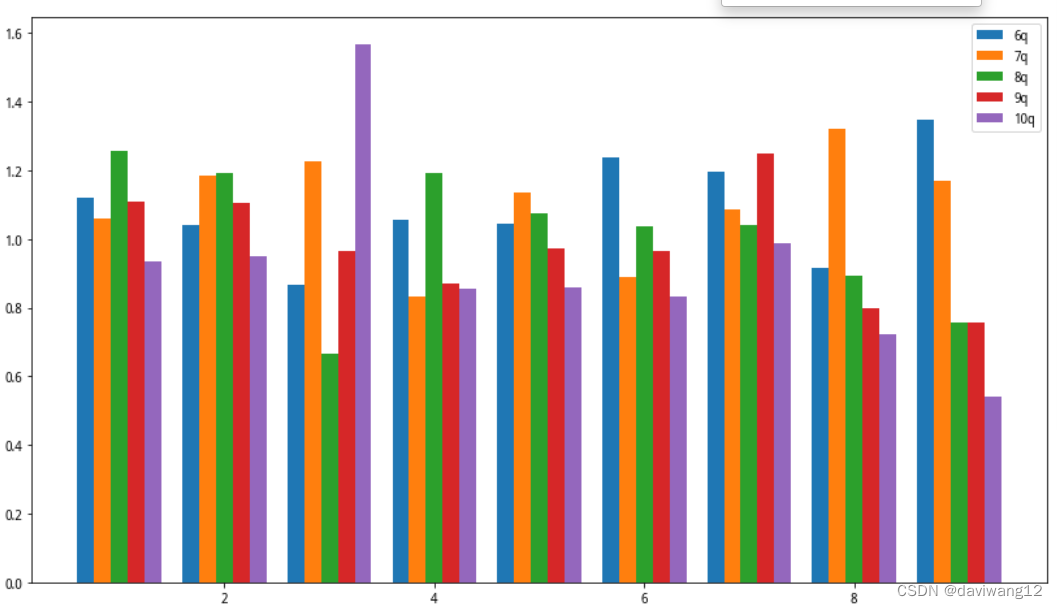

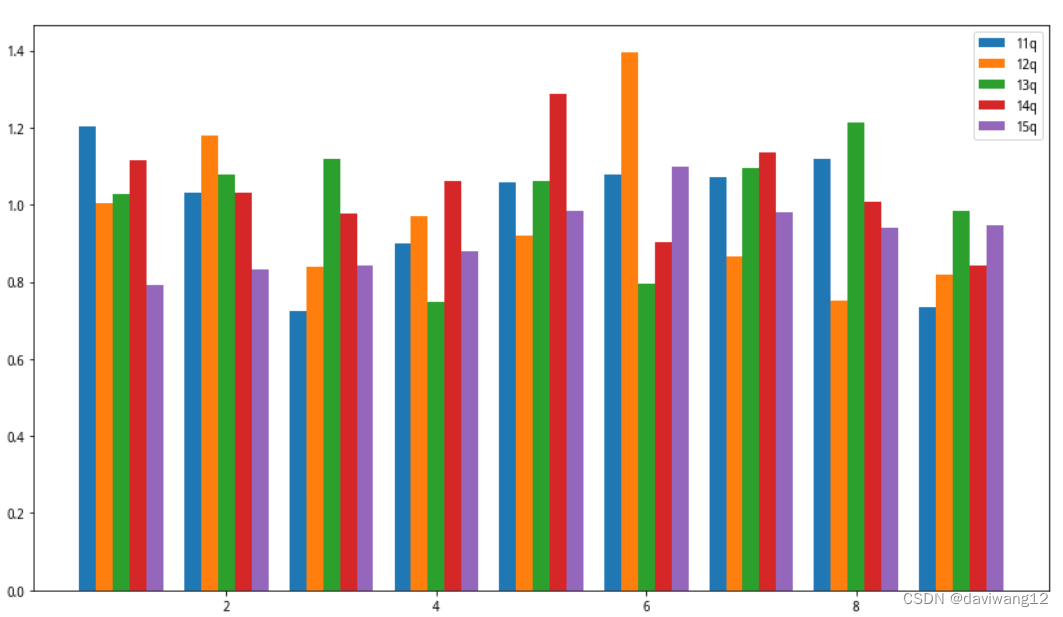

1、换手率因子、上板时间因子双重独立排序

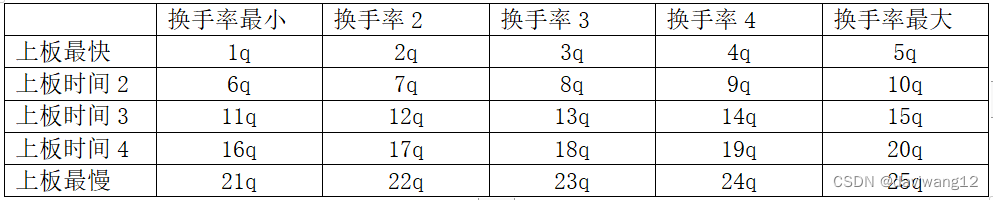

具体步骤:先将所有备选上板股按上板时间大小按升序进行排序,按数量均分成5份,然后在每1份中,以换手率因子大小按升序进行排序,按数量再均分成5份,共形成25个组合。分别等权计算股票在第二日收盘时的收益率,然后计算阶段收益率。

测试时段:2022.1.4-2022.9.30.各分位组合各月均净值如下:

从上图来看,上板时间分5层后,在每个层次上即每张图上,换手率均未表现出单调性或其他明显规律。

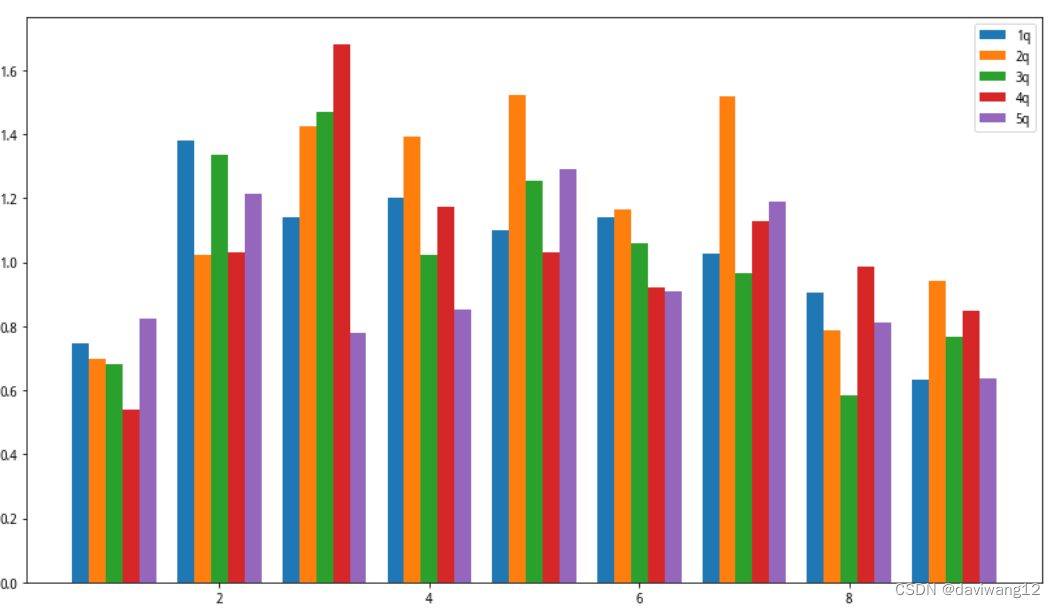

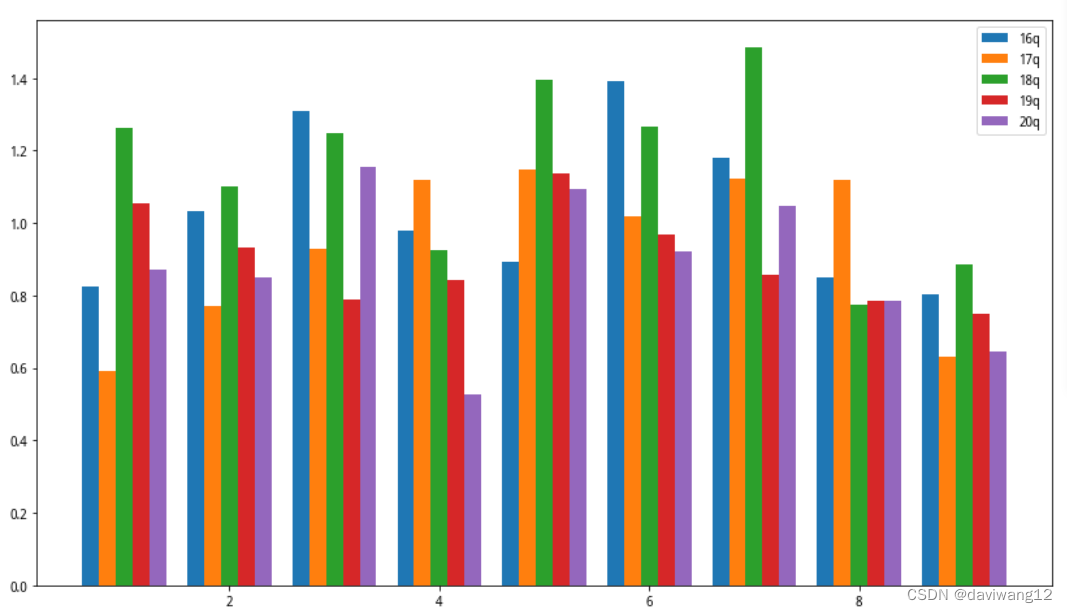

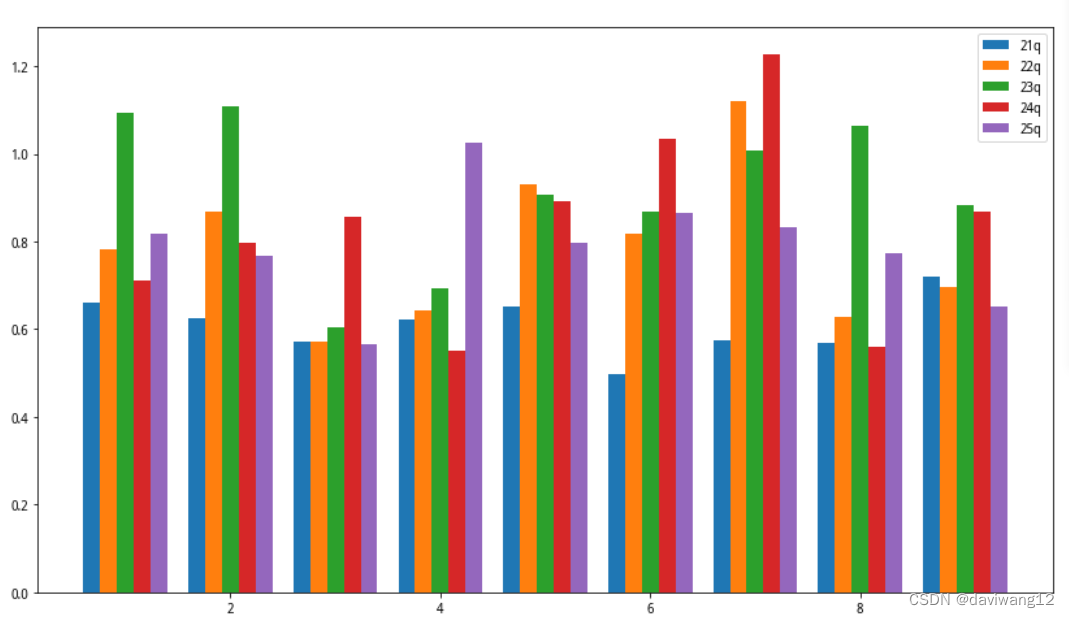

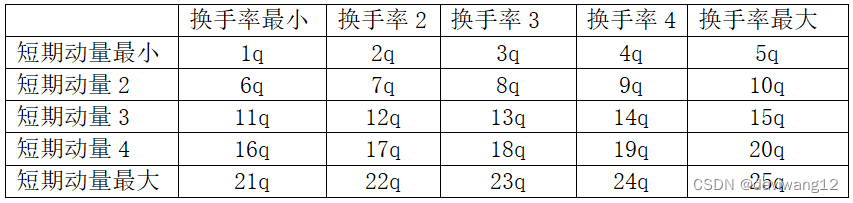

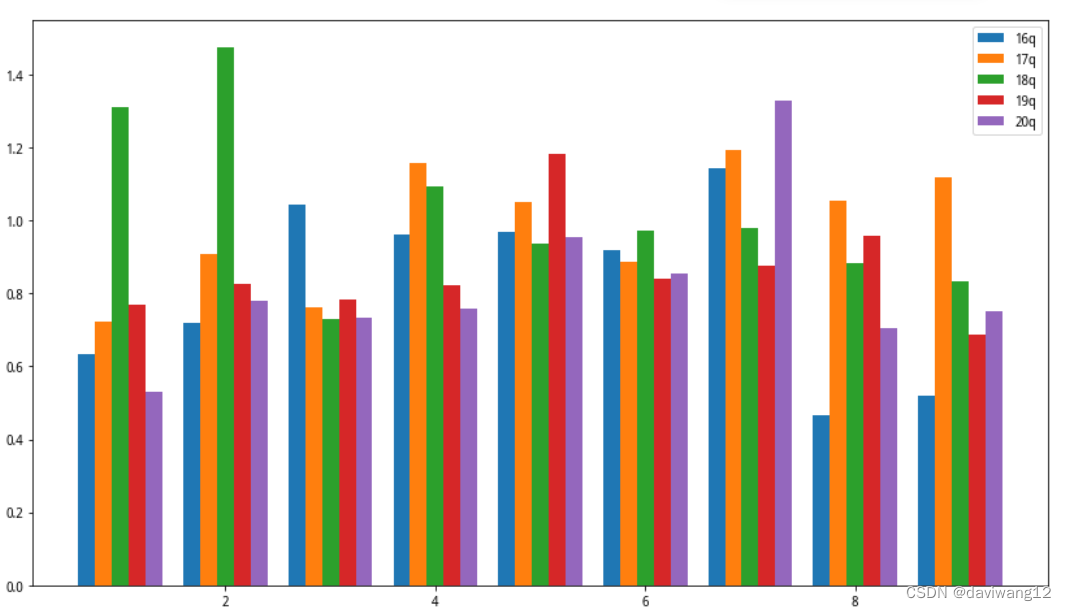

2、换手率因子、短期动量因子双重独立排序

先将所有备选上板股按短期动量大小按升序进行排序,按数量均分成5份,然后在每1份中,以换手率因子大小按升序进行排序,按数量再均分成5份,共形成25个组合。分别等权计算股票在第二日收盘时的收益率,然后计算阶段收益率。

测试时段:2022.1.4-2022.9.30.各分位投资组合各月均净值如下:

(横坐标:月份,纵坐标:当月各分位净值)

从上图来看,短期动量分5层后在每个层次上,换手率均未表现出单调性或其他明显规律。

从上述研究来看,换手率因子在打首板上表现不佳,不是优质因子。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言