本文探讨了购买保险的原因、类型选择,重点讲解了车险尤其是第三者责任险的重要性,以及遇险处理步骤和常见拒赔情况。作者提供实用建议,帮助读者理解保险作为风险管理工具的价值。

本文探讨了购买保险的原因、类型选择,重点讲解了车险尤其是第三者责任险的重要性,以及遇险处理步骤和常见拒赔情况。作者提供实用建议,帮助读者理解保险作为风险管理工具的价值。

2023年的第一场雪,比以往时间来的早了一些,

飞驰在乡道的我的汽车,帶走了最後一片飄落的黃叶

2023年的第一场雪,是留在珠城蚌埠難舍的情結,

它像一隻飛來飛去的蝴蝶,在白雪飄飛的季節裡搖曳

忘不了护栏把我搂住的感覺,比藏在心中那分火熱更暖一些,

忘記了车窗外的北風凜冽,在雨夹雪的溫柔里纏綿惊噎

是我的车速急驰忘记一切,想起秋名山的尾灯让我再次熱烈,

是你的萬種柔情融化冰雪,是你的引擎低音改变季節

文章目录

前言

提示:以下是本篇文章正文内容,下面案例可供参考

一、为什么买保险?

1.保险是什么?

保险(Insurance或缩写为insur),

首先,保险是一种财务管理的工具;是一种保障机制,

是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。

其次,它最重要的作用在于风险管理,

即你不愿意发生的事情发生了,而恰恰又会给你造成财务上的损失,此时,保险就能给你一定财务上的补偿。

2.我们为什么要买?

人这一生它不能保证风险事件发生与否,不能避免风险事件带来的损失。

但防患于未然或许能减少你潜在可能发生的损失。

买保险是一个消费的过程。买入的是一种权利,即在约定的风险事故发生时获得补偿。

在财务上看,它令你财富减少了,但减少的财富保障了你的财富。

为什么守业更比创业难,其中一点就是守业投资的保障不够;

保险最大的作用在于杠杆,即用较少的保费获得较大的保额,用100元的钱去解决1千元甚至1万元的事。

对于抗风险能力是相对不足的普通的阶层来说,一场大病或者一场意外的花费足以毁了整个家庭,

社会需要保险这种服务来为我们的生活兜底,分散均摊这种风险。

人生哪能多如意,万事只求半称心;

二、买什么保险?

1.保险分类

风险总体来说可以分成四种类:

- 发概率高的,影响严重的;

- 发生率低的,影响严重的;

- 发生概率高的,影响轻微的;

- 发生概率低的,影响轻微的。

很多时候,投保人想通过买保险一劳永逸,往往会被套。

投保应根据自身的风险需求,配置的保险。如医疗险只能解决医疗费用的问题。

意外险,重疾险,寿险都是解决失能造成的财务损失。

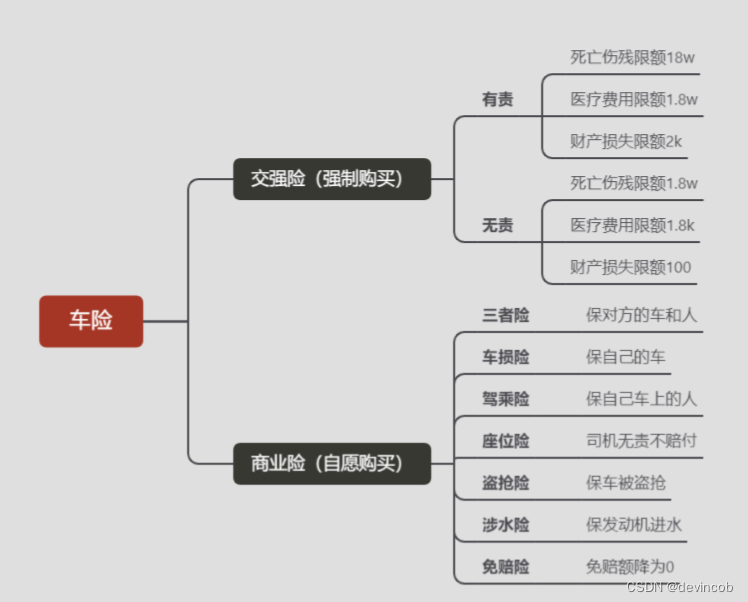

2.车险有哪些分类?哪些必买?哪些可选?

再细致一点

-

交强险【强制】国家要求必须买的。不买的话,车不能上路,属于最基础的保障。

交强险不保障我们自己的车,只赔偿他人的损失。 -

商业车险【自愿购买】商业车险可以自由选择是否投保,具体保额也可以自己定。

全称为车辆商业险,它是一个统称,名下还有许多的车险类,根据自己的需要选择购买。

重点关注:

- 第三者责任险(也叫“三者险”)

- 车上人员责任险

- 车损险

第三者责任险(三者险),很重要,保额要管够!第三者责任险是用来保对方人和车的,假如不慎撞了其他车辆或行人,造成对方的死伤或车辆损坏,就可以用三者险来赔偿。

三者险的保额,建议:一线城市300万起步,二三线城市200万,小城市100万。

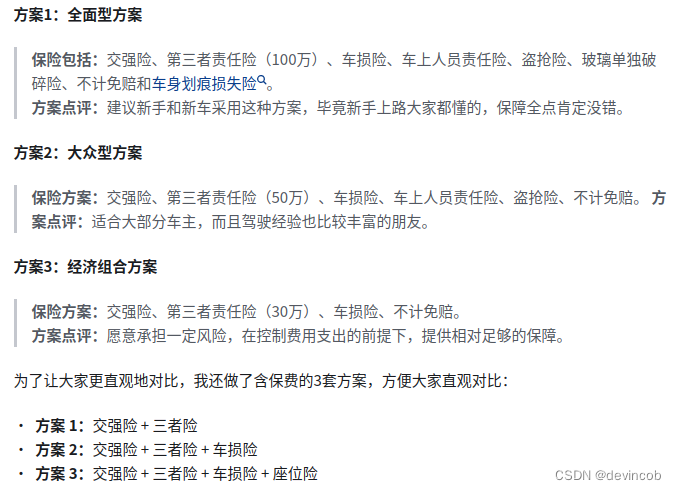

3.商业车险怎么买?

下面,我根据不同保障程度,做了几个车险保障公式,给大家做参考:

方案一 老司机 方案二 新手司机 方案三 家庭预算充足

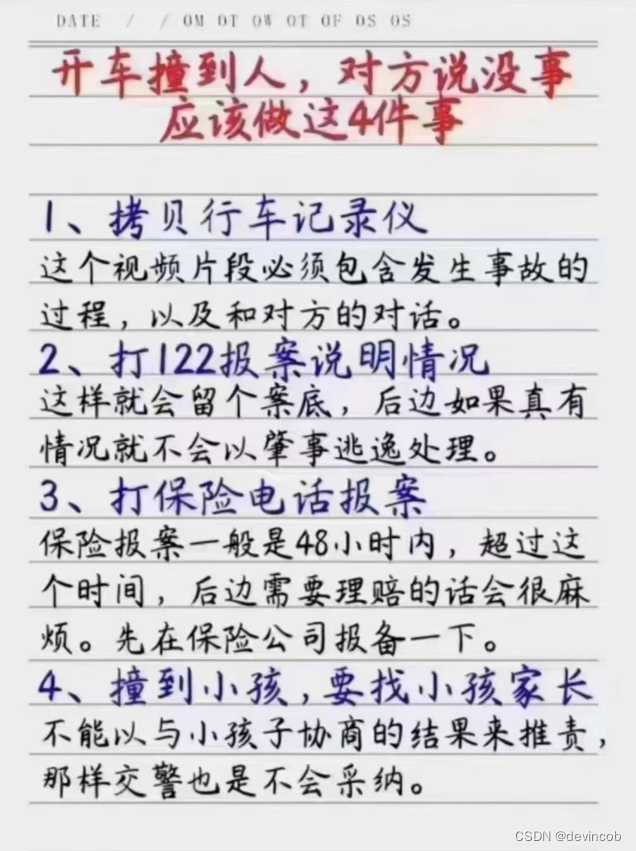

三、遇险处理步骤

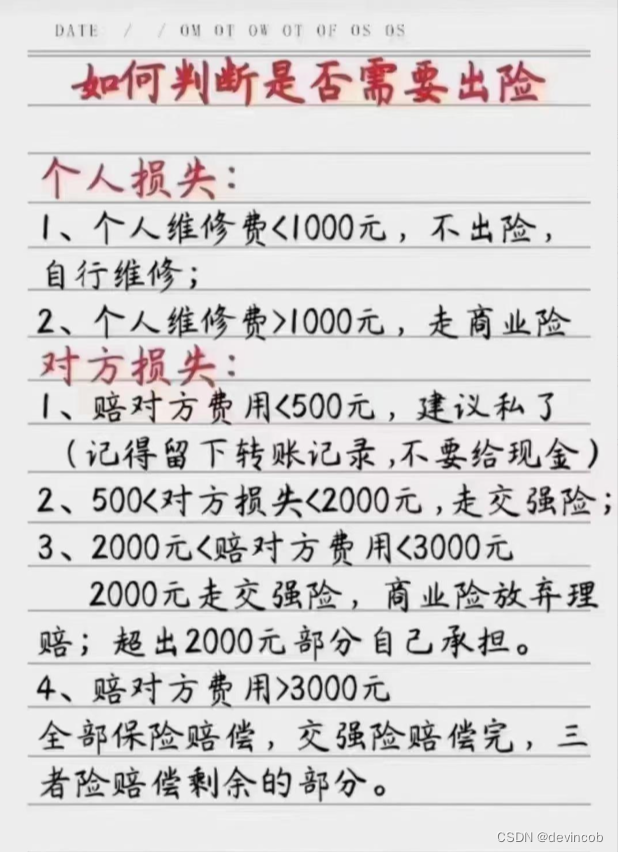

1.判断是否出险

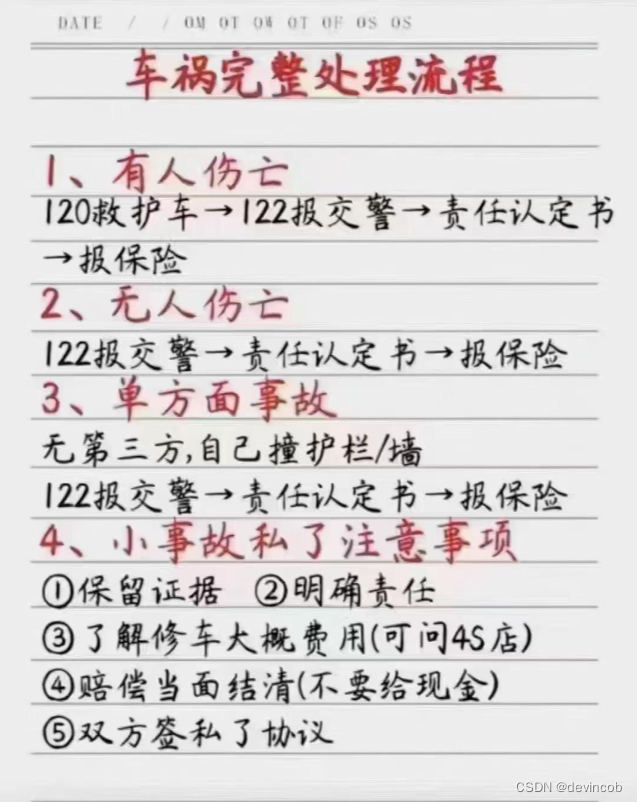

2.出险处理流程

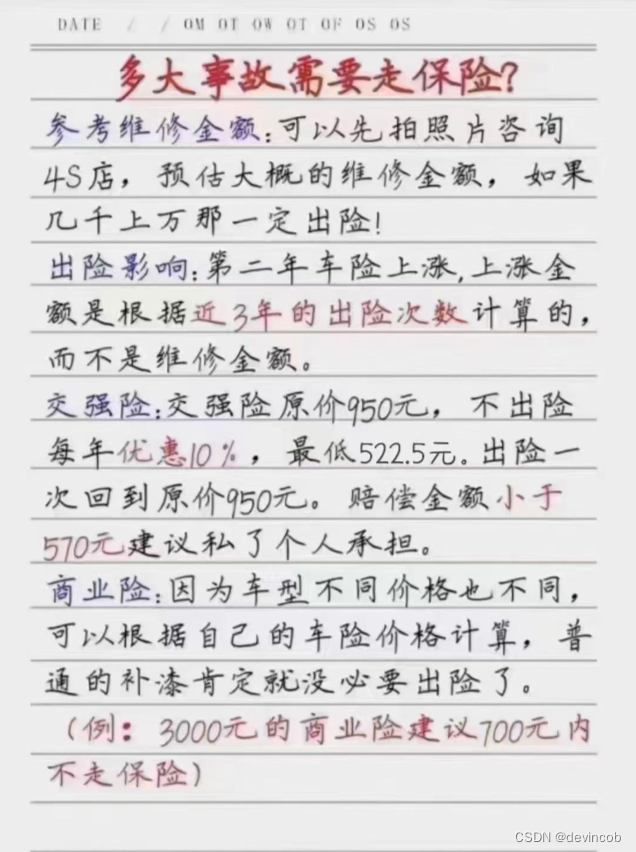

3.多大事故需要走保险?

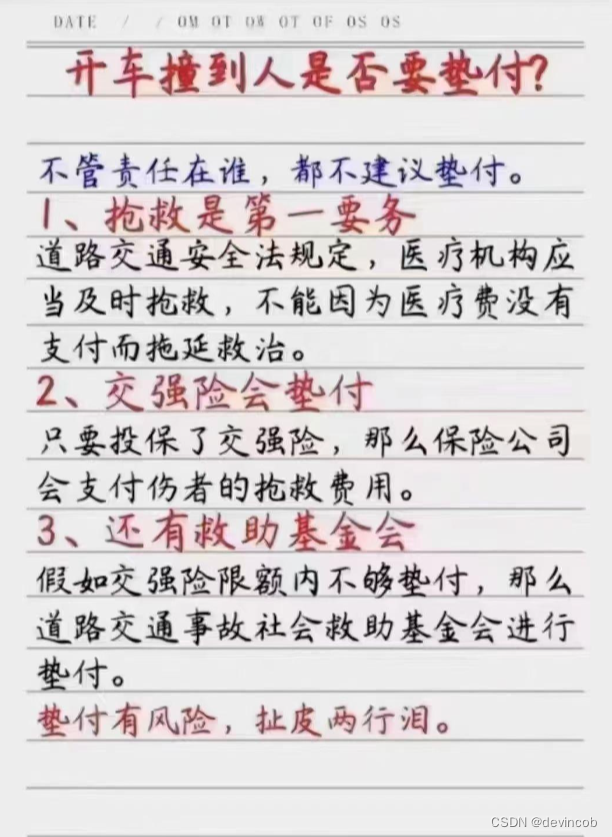

4.医药费是否需要垫付

四、闭坑小贴示

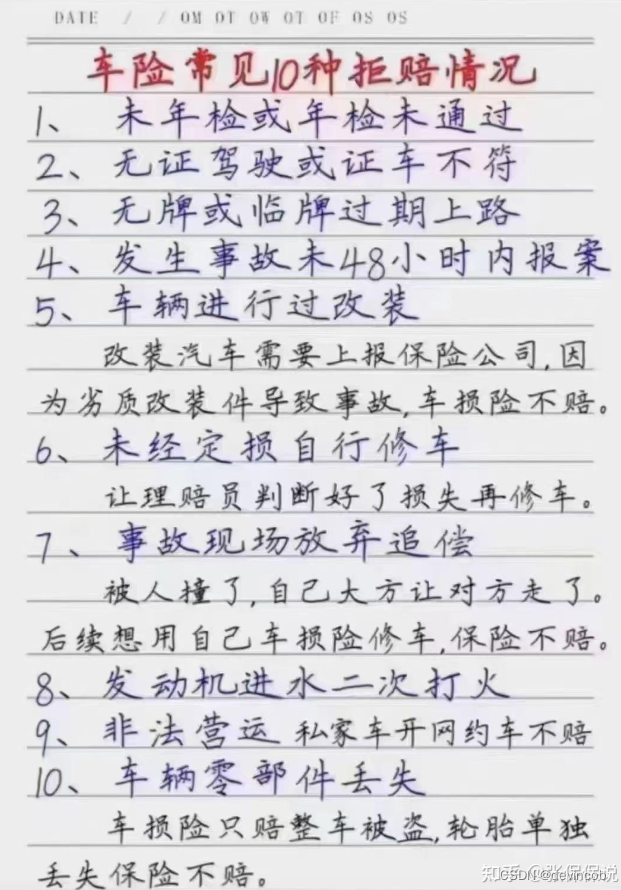

拒赔不理赔情况

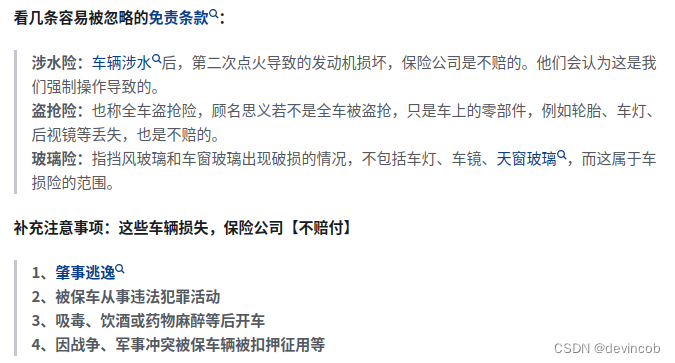

- 1.发现车子进水之后,一定不要贸然打火。一旦积水进入气缸导致发动机损伤,保险公司就不赔了(对应涉水险忽略条款)

- 2.车损三不赔:车轮单独损失、车身划痕、新增加设备(对应盗抢和玻璃险忽略条款)

- 3.天下没有免费的午餐,包括早晚餐。现在已经没有“全险”这种打包必买车险了,买的时候要注意,别被套了

- 4.三者险不赔被保人、司机及其家属。

- 5驾驶员无责的时候,座位险是不赔付的,可以选择驾乘险,性价比更高一些。…

(欢迎大家补充,评论后会增加到文章里,给更多的朋友做提醒)

总结

提示:这里对事故进行总结:

听我一句劝,算了,你别听了。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言