618高潮已过,各大平台铺天盖地的宣传终于结束,颇有几分“繁华散尽逐香尘,流水无情草自春”的味道。

从取消预售,到精简降价打折机制,再到直接发券补贴,今年的618主打的就是“去套路化”。其中,低价战略成为了各大平台最简单直接的获客手段。阿里、拼多多纷纷上线全网比价系统,京东部分品类启动365天超长期价保。不同平台的竞争角度和比拼细节之间,有趋同、有差异,但唯一不变的是硝烟与炮火。

在这场电商平台的“战争”中,京东迎来了低价战略回归后的第二个618。自2022年底,为了“重回低价”,从组织人事、再到业务战略,京东发起了一系列颠覆性的变革。这些变革给如今的京东带来了哪些变化?改变的背后,京东又有着怎样的坚持?面对“后来者”的竞争,原本由京东、阿里引领的电商市场未来又将走向何处?

京东三玄变:百亿补贴、加码直播、支付互联

6月17日晚,京东周年庆盛会与采销直播间同步开启。前者节目收视率全网第一,全网热搜280个,全网传播66.2亿次;后者半小时内观看量超千万,直播间订单量同比增长300%。

如此高流量的背后,一方面是京东真金白银的补贴:京东官方针对此次618追加了100亿投入,同时还推出了惊喜红包活动,直接“发钱”。事实上,不仅是618,2024年以来,京东先后投入了春节快递补贴、3C数码补贴、家电换新补贴等等...如此巨额的补贴,换来了京东电商核心数据的大幅好转。

2024年一季度财报,京东零售收入增速达6.82%,创出6季度以来最高收入增速。同时单月app月活跃用户增速达6.8%,领先淘宝、拼多多。“补贴”、“低价”的策略对活跃用户数据提升显著。

另一方面,京东对直播电商和内容生态加大了投入,4月10日,京东正式宣布将投入十亿现金和十亿流量作为奖励,吸引更多原创作者和优质内容入驻。4月15日,刘强东数字人在京东超市采销直播间开启直播,开创了电商平台创始人直播的先例。数据显示,“采销东哥”现身不到1小时,直播间观看量超2000万。“618”前夕,京东采销再度涨薪。

这样的转型背后,京东作为传统的货架电商正在加码内容电商领域的布局,补足了自己的短板,最终形成了差异化的内容生态:采销直播,无佣金、无坑位费,让用户从“买”到“逛”,提高用户黏性的同时进一步巩固了京东的低价生态。

此外,在支付业务方面,京东同样在改变。5月20日,京东与微信支付实现了支付和商家码的互通。京东成为了行业首批同时打通微信个人码和商家码的第三方支付机构。

在京东加入之前,支付市场主要被微信、支付宝、银联云三家掌控,尽管国家多次出台相关规定,以促进支付层面的互联互认,但不同平台的互联互通仍是遮遮掩掩。京东的加入,带来了庞大的用户和小微企业商家的资源,推动了支付格局的转变。

由此看来,过去的一年里,京东的补贴政策在变,应用生态在变,支付格局也在变。这些变化,并非只是对后来者攻势的回应,更是零售产业“低价”消费心理变化下的一种适应。

21年过去,京东不变的是什么?

然而,追求低价的同时,京东仍然保留了从创立之初伴随至今的本心:真诚、优质、丰富的商品与服务。

一方面,和其他平台疯狂压榨商家、营造内卷的氛围不同,京东仍旧爱惜自己的“羽翼”。以自营店铺的品牌方为例,一直以来,京东与品牌方之间会协商一个毛利区间,以覆盖物流、运营等成本。为了保证毛利的稳定,当商品的销售价降低之后,京东也会相应的压低供货价,而这会损伤到商家的利益。

对此,京东通过减免销售费用、广告位等方式弥补了商家的损失。部分商家表示,“过去618,品类主推日时,首页会场展示的资源位价格比较贵,虽然有曝光但是转化效果一般。”今年,只要做到价格足够低,就可以免费获得百亿补贴的广告位,“低价产品价格星级高,权重高,搜索靠前流量就大。”

在“低价策略”与品牌方的利益之间,京东做出了极限拉扯与平衡,既让消费者享受到了低价,又保护了商家的利益,留住了自营品牌方这一基本盘。

另一方面,对于第三方商家,京东也同样给足了支持。从“春晓计划”开始,京东降低了商家入驻门槛和开店成本,同时为商家提供流量扶持和运营效率方面的帮助,力推自营和第三方商家的流量平权。

以白牌商家为例,京东引入了源头直采,让招商团队走进产业链工厂,实际了解不同商家的经营痛点和货品情况,再利用自身丰富的运营和供应链经验,从零开始教商户做账号。

受益于此,京东的第三方商家数量迎来上升期。京东集团CEO许冉表示,截至2024年Q1,京东第三方活跃商家数已突破百万,三方商品的订单量和用户数都在大幅提升,“3P订单数和GMV超过自营商品只是时间问题”。

从这个角度来看,京东自2007年开始建设的自营供应链,仍然发挥着无比坚固的护城河作用。截至2024年Q1,京东供应链基础设施的资产规模达1541亿元,同比增长12%,高度数字化、智能化、规模化的供应链帮助京东将库存周转天数降到了29天的历史最好水平。

正因如此,京东才有底气和能力,主动深入产业链,上达厂家、下至客户,用效率的提升来换取低价。打破了“便宜没好货”的刻板印象,在提供低价的同时保证了商品和服务的质量,将低价、品质、服务这个不可能三角,变成了可能。

由此看来,京东还是那个京东,依旧重视消费者和商户双端的体验,自营供应链仍旧是不可替代的核心竞争力。

变与不变中,消费者不只追求低价

如果把中国电商的发展看作一幅画的话,京东是浓墨重彩的一笔。京东发展与变化的背后,暗含着的是整个消费零售和电商行业的转变。

回望整个电商行业的发展历程,易趣、卓越网、亚马逊、当当都曾经辉煌过,但最终都隐入了历史的尘埃。从最初在线电商对实体门店的冲击,到后来新兴电商对传统电商的冲击,再到如今内容电商对货架电商的冲击,中国的电商市场每时每刻都在变化中前进,在前进的同时衍生出新的变化。

以618为例,从早期的各大平台争相晒数据,到后来不再公布数据,再到今年的“化繁为简”、“回归顾客”,购物节文化从盛极一时到返璞归真,背后有两大原因。

一方面,近年来新兴的电商平台如拼多多、抖音、快手、小红书等,分散了传统电商平台的市场主导权,各平台已经将低价竞争常态化,消费者更加理性。尼尔森发布的《2024中国消费者展望报告》指出,86%的中国消费者改变了购买快消品的方式以控制支出。

另一方面,小时达、直播带货等即购即达的模式对应着更多的电商场景,用“更优体验+常态化低价”冲击传统电商周期较长的大促玩法。大的电商平台开始从追求短期销售高峰转向长期可持续发展,不断强调“回归用户”的价值取向。

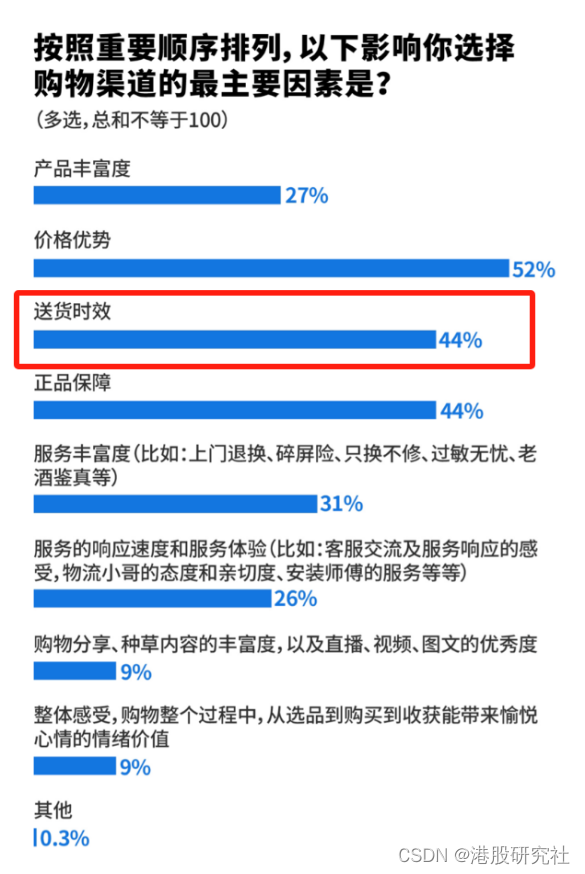

而作为各大平台的用户,如今的消费者早已养成了习惯性的比价,不再对平台忠诚。据《每日经济新闻》调查,“省”、“快”、“好”仍然是消费者们目前最看重的因素。

而不同的电商平台满足消费者需求的能力不同,也势必会形成平台与品牌之间的差异化竞争力。以“小时达”为例,入驻天猫、淘宝的商家中,许多品牌选择自建前置仓,再通过即时配送来进一步提速。而京东则拥有超 1600 个仓库,在数百个城市实现了211限时达,最快送达时效提高至半日。相比之下,自营快递的京东能够依托已有的供应链基础,在处理订单时也更为从容。

由此看来,随着消费场景的深入,自营物流的优势或将而展现的更为明显。早期被诟病的重资产模式在短时间的流量竞争中或许暂时处在落后位置,但是从长期的角度来看,这种发展模式通过运营和管理能力的提升,能够培育更好的用户心智,最终形成最有效的差异化竞争力。

毕竟,所有消费者的最终追求都是好的购物体验。这个体验不仅体现在价格上,高品质和优质的服务带来的信任也同样重要。

既要低价、又要质量、还要服务,从某种角度来说,消费者们还是挺幸福的。

来源:港股研究社

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言