申请风险评估模型用于对信贷申请者的资信情况进行评估,预测其在未来一段时间严重拖欠或坏账的概率的模型。申请风险评估模型在信贷管理中发挥着重要作用,是信贷审批的主要依据。根据调查,80%的信贷风险来自信贷审批环节,后续管理只能控制20%,因此科学的信贷管理很重要。

⚠️在实际应用中,评分模型是审批策略的主要依据,也会有人工对根据评分模型审批结果的否决,包括高端否决(评分模型审批通过但人工判定不应该通过)和低端否决(评分模型审批不通过但人工判定可以通过),但一般比例比较低,建议高端否决比例为5%至10%,低端否决的比例为3%至5%

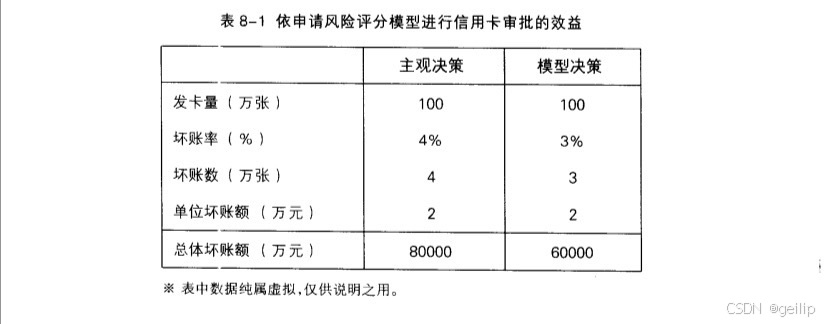

1 申请风险评分模型的效益

使用申请风险评分模型来进行申请审批策略制定,坏账率、单位坏账额(因为初始信用额度的授予也是根据申请风险评分来制定,风险高的客户授予低的信用额度,从而也就降低了单位坏账额)、总体坏账额都比主观决策更低,而且审批效率高、一致性、客观、精准

2 申请风险评分模型的开发

2.1 模型定义

2.1.1 观察期/表现期

观察期:观察、提炼与模型所要预测的风险表现有一定相关性的变量的时期

表现期:提炼模型所要预测的信用表现的时期。表现期的时间长短没有明确标准,一般对于信用卡,表现期为6至18个月,购房贷款定位24至36个月。表现期长的好处是申请者的风险能充分地表现出来,但问题是由于时间太长,申请者的资信情况可能与申请时的资信情况发生较大变化,从而利用申请前的信息预测未来风险表现(长表现期)可能准确性会下降。而相反地,表现期短的好处是利用申请前的信息预测风险表现(短表现期)准确性较精准。一般对于业务开展时间比较长的,因为积累足够多数据,表现期可以定长些

观察日:观察期的最后一天

表现日:表现期的最后一天

2.1.2 预测变量/表现变量

预测变量:申请风险评分模型的预测变量主要从申请表、征信机构、申请者在银行内部存在其他相关业务关系这三个来源进行提取;申请风险评分模型的预测变量要体现申请者三个方面的信息:还款能

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言