《港湾商业观察》施子夫 王璐

日前,北京博科测试系统股份有限公司(以下简称,博科测试)提交了注册申请,其距离创业板上市更近一步。

时间线上,早在2022年4月21日,博科测试就递交招股书,保荐机构为中信证券。

在冲刺上市近2年半左右的时间,随着今年以来IPO的严格审查,博科测试能否真正挂牌上市,还需要时间观察。

业绩有所承压,毛利率报告期内下滑

博科测试是一家通过采用现代测试与试验技术来提供智能测试综合解决方案的供应商,主营业务为伺服液压测试设备和汽车测试试验设备的研发、设计、制造、销售、系统集成等综合服务,其主要可分为两大类:(1)公司主要为高等院校、科研院所、整车制造厂商、车辆研究所设计伺服液压测试系统解决方案,并提供方案所需的伺服液压测试设备及相关技术服务,以满足客户对不同工况下振动模拟试验或结构加载试验的测试需求。

(2)公司主要为整车制造厂商、零部件配套厂商、车辆研究所设计并提供汽车测试试验系统解决方案,包含方案所需的汽车测试试验设备及相关技术服务,以满足客户对整车及零部件的检测及试验测试需求。公司产品和服务覆盖研发和生产两大领域,广泛应用于土木建筑、轨道交通、航空航天、核电、通信、船舶、汽车等行业。

2021年-2023年(报告期内),博科测试实现营业收入分别为4.05亿元、4.59亿元和4.69亿元,归母净利润分别为8223.11万元、9763.24万元和9617.76万元。

显然,2023年公司出现了增收不增利窘境。即便是营收方面,也出现了增速放缓,2022年及2023年收入增长率分别为13.14%及2.27%。

博科测试表示,公司经营过程中会面临包括招股书披露的各项已识别的风险,也会面临其他无法预知或控制的内外部因素,公司无法保证未来经营业绩始终保持持续稳定增长。如果不利因素的影响达到一定程度,如国内外宏观经济下行,行业政策发生重大不利变化,汽车行业竞争加剧导致降价压力向上游传导,伺服液压测试业务应用领域开拓不及预期,在执行项目进度放缓,与宝克公司合作关系终止等,或多种风险因素叠加发生,有可能导致出现业绩下滑的情形。

招股书显示,2024年1-6月,发行人营业收入较上年同期小幅上升仅1.35%的同时,利润规模较上年显著提升超过40%,主要是由于当期毛利率水平较高的伺服液压测试业务收入规模及占比提升,导致2024年1-6月发行人综合毛利率水平较上年同期显著提升6.13%,带动当期毛利额上涨1424.15万元。

其中,毛利率水平相对较高的伺服液压测试业务收入规模增加3503.03万元,占比由2023年1-6月的19.58%上升至当期的35.69%,毛利增加额达1969.33万元;与此同时,汽车测试业务及代理业务收入规模受项目验收进度影响下降3218.99万元,导致汽车业务毛利额下降约545.19万元。

公司预计2024年1-9月的营业收入为3.08亿元至3.39亿元,较2023年1-9月同比增长9.42%至20.47%;预计归属于母公司股东的净利润为5261.00万元至6021.16万元,较2023年1-9月同比增长45.14%至66.12%;预计扣除非经常性损益后归属于母公司股东的净利润为5237.00万元至5997.00万元,较2023年1-9月同比增长50.28%至72.09%。

公司预测2024年度营业收入5.14亿元,同比增长9.53%;预测2024年度归属于母公司股东的净利润1亿元,同比增长4.10%;预测2024年度扣除非经常性损益后净利润9986.60万元,同比增长5.80%。

报告期内,公司毛利率分别为46.71%、44.84%及44.97%,整体呈现小幅波动态势。

博科测试指出,2023年度毛利率有所回落,主要是由于发行人为确保新能源汽车主要厂商的覆盖及市场占有率的提升,对于部分重要项目结合项目实际情况采取了有竞争力的报价策略,与此同时,部分大型项目在执行过程中受客户现场管理政策及项目现场人员安排等原因现场安调及验收周期拉长、项目复杂程度较高、材料设备成本占比较高等因素影响,导致利润水平有所下降。

此外,值得关注的是,报告期各期末,公司存货账面价值分别为2.62亿元、3.61亿元及4.63亿元,占流动资产的比例分别为42.14%、38.55%及39.44%。同时,公司在客户现场的存货余额分别为1.59亿元、2.50亿元及3.36亿元,在客户现场的存货占存货余额比重较高,分别为60.16%、68.11%及71.90%。

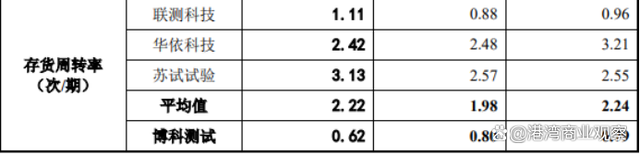

存货周转率偏低,资产负债率远高同行

报告期各年度,公司存货周转率分别为0.79、0.80及0.62,2023年度存货周转率小幅下降,主要是由于公司2023年末存货余额受在执行项目规模持续扩大影响显著上升。

公司回应称,存货周转率低于同行业可比上市公司平均水平,主要系公司伺服液压测试系统解决方案复杂程度较高,项目执行周期随之更长。

与此同时,博科测试偏高的资产负债率也令外界担忧。报告期内,博科测试资产负债率分别为62.35%、67.46%及65.48%,同行业可比公司资产负债率(合并)平均值分别为44.30%、44.94%和39.42%。

换言之,截至2023年末,博科测试资产负债率比同行均值要高出26.06个百分点。公司解释称,资产负债率高于同行业平均水平,主要系公司在项目终验收前预收大部分款项,公司资金充足,从而流动比率、速动比率偏低而资产负债率偏高。

2亿元募资补流,递表前连年分红

另外,报告期内,公司研发费用分别为2469.28万元、2819.07万元及3094.56万元,占营业收入比例分别为6.09%、6.14%及6.60%,而同行业可比公司研发费用率分别为7.42%、8.36%和9.12%,博科测试各期内研发投入占比也明显弱于同行均值。

博科测试向《港湾工业观察》表示,从研发投入规模及研发费用率指标来看,研发投入规模及费用率均呈现逐年上升趋势,公司始终重视研发投入,并紧跟市场发展趋势及客户需求保持相对稳健的研发投入规划。“公司在募投项目之江苏溧阳新建高端检测设备生产项目下投建研发中心建设子项目,将在上市后通过募集资金的有效利用,进一步加大研发投入、整合现有研发资源、培养及引进高端技术人才,加快新产品产业化进程,进一步丰富和完善产品结构,以推动关键技术装备国产化替代。公司未来将继续紧随市场发展趋势,保持合理的研发费用规模和研发费用率水平,通过提升科研实力持续保持行业竞争力。”

对于此次上市,博科测试计划募集资金7.5亿元,其中5.07亿元用于高端检测设备生产项目,4359.95万元用于北京总部生产基地升级项目,2亿元用于补充流动资金。

然而,在递表之前,2019年-2022年,博科测试现金分红金额分别为2968.42万元、1484.21万元、2968.42万元和3092.10万元,四年合计分红1.05亿元。

显然,递表前连年分红后再寄望于募资补流,其合理性多少令人质疑。

博科测试认为,公司2019年-2022年历次分红比例保持基本稳定,系公司一直秉持与股东分享利润的理念,保持稳定的分红政策。自2022年4月申报受理后至今,公司未实施新的分红,且公司承诺在审期间不再实施新的分红,因此2023年未进行分红。公司上市后,将积极响应《上市公司监管指引第3号--上市公司现金分红》等政策号召,高度重视全体投资者的价值回报,制定明确的利润分配计划和长期回报规划,通过建立长期、稳定的分红政策,让全体投资者共享企业发展成果。(港湾财经出品)

1451

1451

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言