2025年5月20日,中国央行宣布下调贷款市场报价利率(LPR),同时六大国有银行及部分股份制银行同步下调存款利率。

央行降息首要目标是稳经济,但资金逐利本性会导致"水往低处流"——当存款、理财收益率无法覆盖通胀时,股市/基金市场将成为被动受益者。投资者需关注:

- 企业中长期贷款能否持续回升(观察信贷结构)

- 公募基金发行是否回暖(市场情绪指标)

- 美联储降息节奏(影响外资行为)

存款和LPR双降时,是否该炒股/买基金?

- 短期机会:存款利率下降会倒逼部分资金流入股市和债市,可能推高股票和债券基金价格,尤其是高股息股和短债基金。

- 长期看经济:若降息后实体经济回暖(如消费、企业盈利改善),股市有基本面支撑;反之可能仅是资金空转的短暂行情。

| 维度 | 短期信号 | 长期信号 |

|---|---|---|

| 政策 | 降息后1-2个月流动性 | 连续降息+财政协同(如专项债) |

| 数据 | 月度PMI反弹 | 季度GDP、企业ROE持续改善 |

| 市场 | 成交量骤增 | 估值处于历史低位(如PE<12x) |

- 短期风险:政策利好出尽(比如降息后股市涨不动了)、成交量萎缩(资金跑路了)。

- 长期风险:经济数据变差(比如CPI通胀太高)、国际冲突(像贸易战)。

一句话总结:

- 短期看政策和资金(放水就冲,水停就跑)。

- 长期看经济和行业(数据好+政策支持=拿住)。

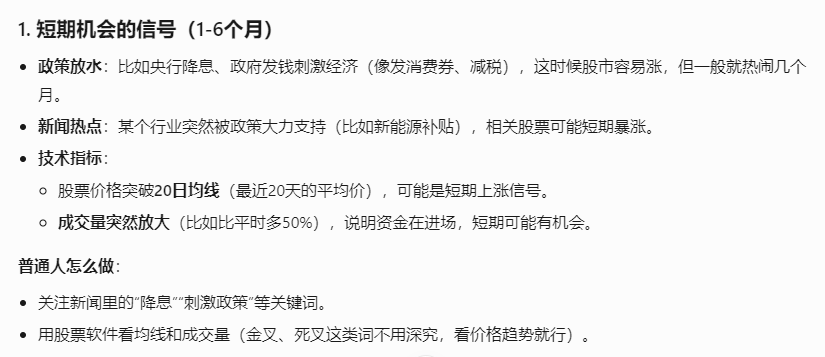

短期机会窗口通常持续1-3个月:

- 资金流动效应(1个月内)

存款利率下降会快速触发“存款搬家”,部分资金可能流入股市或债市。历史数据显示(如2022年以来的降息周期),资金重新配置的集中期通常持续2-4周,表现为短债基金、高股息股等低风险资产的阶段性上涨 - 政策传导期(1-3个月)

LPR下调对实体经济的刺激效果需要时间验证。若后续经济数据(如PMI、消费)改善,股市可能延续反弹;若效果不及预期,市场可能重回震荡。例如,2025年5月降息后,机构普遍观察6-8月数据以判断政策有效性 - 市场情绪周期

降息初期市场情绪通常乐观,但若缺乏持续利好(如财政政策配合),乐观情绪可能1个月后消退。当前债市已部分透支降息预期,需警惕短期获利回吐

建议策略:

- 1个月内:关注高股息板块、短债基金等防御性资产;

- 1-3个月:若经济数据回暖,可逐步增配成长股或指数基金

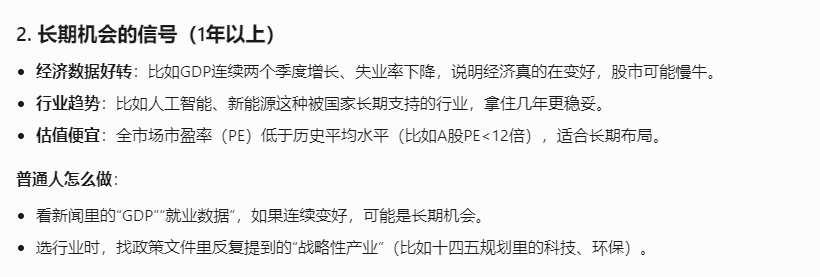

长期机会的时间范围通常指1年以上:

- 经济转型周期(1-3年)

此次LPR与存款利率双降旨在推动经济从投资驱动转向消费驱动,这一宏观范式转变需1-3年逐步落地。例如,房地产企稳、消费复苏等结构性变化需持续政策配合 - 政策效果传导(6-12个月)

利率下调对实体经济的刺激(如企业融资成本降低、房贷减负)需半年至一年显现。若经济数据(如PMI、社融)持续改善,股市可能迎来基本面驱动的长期机会 - 金融市场范式转变(3-5年)

居民资产配置从储蓄转向权益类投资(如高股息股、指数基金)是长期趋势,参考发达经济体经验,这一过程可能持续3-5年

建议策略:

- 1年内:关注政策密集期带来的波段机会(如基建、消费板块);

- 1年以上:若经济确认复苏,可布局成长性行业(如科技、绿色能源)

影响分析

简单来说就是:

- 钱存银行不划算,大家会拿去买股票、基金,可能推高股市。

- 企业借钱更便宜,但要是生意不好,钱可能只在金融圈空转,股市涨了也可能不稳。

- 光降息不够,还得配合其他政策,否则效果有限,还可能带来风险。

存款利率下调

- 调整幅度:活期存款利率下调5个基点至0.05%;3个月至2年期定期存款利率下调15个基点(如1年期从1.10%降至0.95%);3年期和5年期定期存款利率下调25个基点,分别至1.25%和1.30%。

- 影响:储户收益缩水,以10万元存3年为例,利息减少约1500元。部分资金可能转向理财、债券基金或消费。

LPR下调对房贷的影响

- 调整幅度:1年期LPR降至3.0%,5年期以上LPR降至3.5%,均下调10个基点。

- 存量房贷:以100万元30年期贷款为例,月供减少约55元,总利息节省近2万元。

- 新增房贷:实际利率受LPR和加点双重影响,部分银行可能通过调整加点保持利率稳定(如广州首套房贷利率仍维持在3%以上)。

*Loan Prime Rate(贷款市场报价利率)

对银行的影响

- 净息差压力:2025年一季度商业银行净息差已降至1.43%,接近监管预警线。存款利率降幅大于LPR,有助于缓解银行负债成本压力。

- 业务转型:银行可能转向财富管理、基金代销等中间业务以提升非利息收入。

宏观经济影响

- 刺激消费与投资:低利率环境可能推动资金从储蓄转向消费或投资,提振内需。

- 楼市与实体经济:降低企业融资成本,促进投资;房贷利率下行有助于稳定房地产市场。

存款利率下调的核心含义

- 货币政策宽松:通常反映经济面临下行压力,央行通过降低资金成本刺激信贷,促进企业投资和居民消费。

- 通胀管理工具:在低通胀或通缩环境下,降低实际利率以对抗储蓄过度、消费不足。

- 银行利差收窄:存贷利差压缩可能倒逼银行优化资产结构,但中小银行盈利压力增大。

对股市的直接影响

资金再配置效应(核心影响):

- 固定收益替代:货币基金、债券收益率同步走低,股票资产的相对吸引力提升,尤其高股息板块(如公用事业、银行股)可能成为"类债券"替代品。

- 居民资产重配:中国家庭金融资产中存款占比约50%(央行2022年数据),低利率可能加速资金向权益市场转移。

估值抬升机制:

- DCF模型中,无风险利率(通常参考国债收益率)下降直接推高股票估值,成长股(如科技、生物医药)对折现率更敏感。

- 历史案例:2014-2015年央行连续降息后,A股市盈率中位数从25倍升至60倍。

行业分化:

- 利好杠杆敏感型:房地产(融资成本下降)、券商(市场活跃度提升)、高负债行业(如航空)。

- 利空银行板块:净息差每收窄10个基点,上市银行净利润平均下降约3%(2023年银行业压力测试数据)。

投资者应对策略

- 哑铃型配置:兼顾防御性高股息资产(如长江电力股息率3.5%)和长期成长赛道(半导体国产替代)。

- 波动率管理:利率敏感型行业β系数普遍高于1.2,可运用期权对冲。

- 现金流折现重构:重新评估稳定现金流资产(如核心商业地产REITs)的现值提升空间。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言