除了常规的工资,不少打工族还会有各类“外快”,这些收入所得中一部分就是本文所说的“劳务报酬”了。个人取得劳务报酬,是需要缴纳个人所得税的,本文就区分不同的情况(居民个人或非居民个人),来具体讨论一下劳务报酬的个人所得税怎么计算。

文章中涉及居民个人和非居民个人的概念:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。

一、劳务报酬所得需要缴纳个人所得税

劳务报酬所得包括哪些内容呢?根据《中华人民共和国个人所得税法实施条例》(2018年修订),劳务报酬所得是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

劳务报酬所得与工资、薪金所得相比,工资、薪金所得存在于稳定、连续的雇佣与被雇佣关系中,而劳务报酬所得则不然。简单点讲,工资、薪金是发给员工的,劳务报酬是发给外部人员的。根据《中华人民共和国个人所得税法》(2018年修正)第二条规定,劳务报酬所得应当缴纳个人所得税的:

下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

需要注意的是,对于居民个人而言,工资薪金、劳务报酬、稿酬、特许权使用费等四项所得是按纳税年度合并计算个人所得税的;而非居民个人取得劳务报酬则是按月或者按次单独计算个人所得税。下文也将区分居民个人和非居民个人来讨论劳务报酬所得个人所得税的计算。

二、居民个人劳务报酬所得个税的预扣预缴规则

根据个人所得税法,居民个人取得的个人工资薪金、劳务报酬、稿酬、特许权使用费统称为综合所得,是按纳税年度合并计算个人所得税的。但是“按年度”、“合并计算”并不意味着日常不扣缴个税、也不是不单独扣缴个税,居民个人取得工资薪金、劳务报酬、稿酬、特许权使用费等收入时,都需要先分项单独预扣预缴个人所得税,最后再按年度合并计算个人所得税、办理汇算清缴,在预扣预缴的基础上多退少补。

对此,《中华人民共和国个人所得税法》(2018年修正)第十一条第一款、第二款规定如下:

居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

居民个人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除,不得拒绝。

那居民个人劳务报酬所得预扣预缴的应纳税额要如何计算呢?首先是预扣预缴应纳税所得额的计算。劳务报酬所得以收入减除费用后的余额(即收入额)为预扣预缴应纳税所得额,其中费用扣除分两种情形:劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

其次是预扣率的适用,结合个人所得税预扣率表,具体分为三种情形:预扣预缴应纳税所得额不超过20000元时,预扣率为20%;超过20000元至50000元的部分,预扣率为30%;超过50000元的部分则适用40%的预扣率。劳务报酬所得的预扣率适用类似工资薪金所得的超额累进税率,所以也可以利用速算扣除数快速计算应纳税额,如下表所示:

对于居民个人劳务报酬所得预扣预缴税款,《个人所得税扣缴申报管理办法(试行)》第八条规定如下:

扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见附件),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

对于居民个人劳务所得预扣预缴个人所得税,我们可以通过三个例子来加深理解:

①小林通过兼职经纪服务获得劳务收入2000元,则该笔劳务报酬所得预扣预缴税额=(2000-800)×20%=240元;

②小明通过工作之余开展讲座服务获得劳务收入10000元,则该笔劳务报酬所得预扣预缴税额=10000×(1-20%)×20%=1600元;

③小强通过提供咨询服务获得劳务收入30000元,则该笔劳务报酬所得预扣预缴税额=[30000×(1-20%)-20000]×30%+20000×20%=30000×(1-20%)×30%-2000=5200元。

三、居民个人综合所得个税的汇算清缴规则

通俗点来理解,由于劳务报酬所得(以及稿酬所得、特许权使用费所得)预扣预缴阶段与综合所得的税率并不相同,且平时预扣预缴个税时并没有享受专项附加扣除等,因此很容易出现按照综合所得计税规则计算后需要退税(当然也有可能要补税),因此汇算清缴的必要性就有了。

具体来说,居民个人取得劳务报酬所得,需要在次年3月1日-6月月30日与工资薪金、稿酬、特许权使用费等综合所得收入一起进行汇算清缴,按综合所得计税规则计算应纳税所得额、匹配适用税率,计算本年度最终应纳税额,并与预扣预缴税额相比,按照多退少补规则,向税务机关申报并办理退税或补税。

其中综合所得应纳税所得额是以每一纳税年度的综合所得收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。至于收入额的计算,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

对此,《中华人民共和国个人所得税法》(2018年修正)第六条第一款第一项、第二款、第三款、第四款规定如下:

应纳税所得额的计算:

(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)…(三)…(四)…(五)…(六)……

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

本条第一款第一项规定的专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

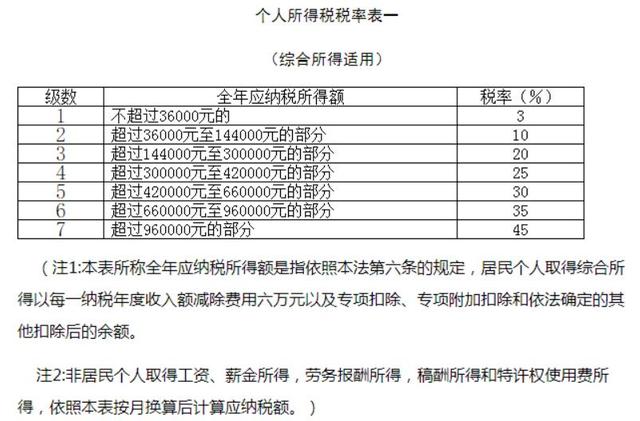

至于综合所得的税率,《中华人民共和国个人所得税法》(2018年修正)第三条第一项规定,“综合所得,适用百分之三至百分之四十五的超额累进税率,税率表如下:

根据上述规定,汇算清缴应退或应补税额=[(综合所得收入额-60000元-五险一金等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠扣除)×适用税率-速算扣除数]-已预扣预缴税额。当然公式中也可以不使用速算扣除数,而是直接按照超额累进税率规则,分级计算税额后求和即可。

例如小白2022年共取得工资收入150000元,劳务报酬20000元,稿酬5000元,特许权使用费20000元,专项扣除(五险一金)和专项附加扣除合计65000元,无其它扣除项目。则小白的应纳税额计算过程如下:

综合所得收入额=150000+20000×(1-20%)+5000×(1-20%)×70%+20000×(1-20%)=184800元,应纳税所得额=184800-60000-65000=59800,应纳税额=36000×3%+(59800-36000)×10%==59800×10%-2520=3460元。

四、非居民个人劳务报酬个税的计算规则

上文已经简单提及了,非居民个人取得劳务报酬时,无“预扣预缴-汇算清缴”程序,而是直接按月或者按次扣缴税款就可以了。对此,《中华人民共和国个人所得税法》(2018年修正)第十一条第三款规定如下:

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

非居民个人取得劳务报酬所得,以每次收入额为应纳税所得额,收入额为劳务报酬所得收入减除百分之二十的费用后的余额。同时,适用税率为按月换算后的综合所得税税率。对此,《个人所得税扣缴申报管理办法(试行)》第九条规定如下:

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按照以下方法按月或者按次代扣代缴税款:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三(见附件)计算应纳税额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

非居民个人在一个纳税年度内税款扣缴方法保持不变,达到居民个人条件时,应当告知扣缴义务人基础信息变化情况,年度终了后按照居民个人有关规定办理汇算清缴。

例如外国人小黑每月从中国获取劳务报酬200000元,如果他符合居民个人条件,则预扣预缴应纳税所得额=收入额=200000×(1-20%)=160000元,对应个人所得税预扣率表,预扣预缴应纳税额=20000×20%+(50000-20000)×30%+(160000-50000)×40%=160000×40%-7000=57000元;

如果他符合非居民个人条件,则应纳税所得额=收入额=200000×(1-20%)=160000元,根据非居民个人劳务报酬所得个人所得税税率表,应纳税额=3000×3%+(12000-3000)×10%+(25000-12000)×20%+(35000-25000)×25%+(55000-35000)×30%+(80000-55000)×35%+(160000-80000)×45%=160000×45%-15160=56840元。

额外说明的是,非居民个人的每次收入额中的“每次”的确定,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。对此,《中华人民共和国个人所得税法实施条例》(2018年修订)第十四条第一项规定如下:

个人所得税法第六条第一款第二项、第四项、第六项所称每次,分别按照下列方法确定:

(一)劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

备注:本文论述的是一般情况,对于一些特殊人群,例如保险营销员、证券经纪人取得的佣金收入,正在接受全日制学历教育的学生因实习取得劳务报酬所得,《财政部 国家税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)、《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第13号)等文件另有规定,不再展开。

参考资料:

1、《中华人民共和国个人所得税法》

2、《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)

3、《中华人民共和国个人所得税法实施条例》(2018年修订)(中华人民共和国国务院令第707号)

4、《财政部 国家税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

5、《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第13号)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言