本文探讨了在有交易成本的环境下,期权Delta对冲的频率如何影响定价效果。通过模拟实验,研究发现理想的高频对冲能更接近BSM定价,但在现实中,交易费用使得较低的对冲频率成为最优选择,如每0.005年对冲一次。这表明Delta对冲操作并不需要过于频繁,以平衡对冲成本和定价效果。

本文探讨了在有交易成本的环境下,期权Delta对冲的频率如何影响定价效果。通过模拟实验,研究发现理想的高频对冲能更接近BSM定价,但在现实中,交易费用使得较低的对冲频率成为最优选择,如每0.005年对冲一次。这表明Delta对冲操作并不需要过于频繁,以平衡对冲成本和定价效果。

1.理论背景

金融机构在场外市场向客户卖出期权后会面临风险管理问题。如果出售的期权刚好与交易所内的期权相同,那么这家金融机构可以在交易所买入相同的期权来对冲其风险暴露。但是如果在场外卖出的期权比较特殊,这时通过在交易所内直接购买期权对冲卖出期权的风险会比较困难。

例如,某家金融机构以330,000元卖出了一份对应100,000股无息股票半年期的欧式看涨期权,执行价格K=50元,当前股票价格S_0=49元。假设无风险利率为5%,股票价格波动率sigma=20%,根据Black-Scholes定价模型:

![]()

数据带入计算可得期权价格约为287,445.20元,换算到期末294,721.91元。期权价格与机构售价之间的差额也就是机构赚取的风险之外的利润。

这时金融机构将面临着对冲风险的问题。如果股票在未来半年内涨到54元,对手方行权,(54-50)×100,000-294,721.91=105,278.09元;而如果选择直接在市场购入100,000股股票,如果股票价格半年后跌到45元,对手方不行权,(49-45)×100,000-294,721.91=105,278.09元,亏损10万元的风险令人不得不重视。

在根据BSM给期权定价的过程中涉及到了期权Delta的概念,也就是期权价格变动与其标的资产价格变动的比率。所以这时该金融机构只需要购买100,000×Δ股股票,让资产组合的整体Delta为0(也叫Delta中性),就能保证当股价发生微小波动时,资产总价值是不变的。可是由于期权Delta会随股票价格的变化而变化,这种投资组合的Delta中性状态只能在短时间维持,对冲策略需要不断做出调整,这种调整过程也叫再均衡。

对冲也是需要成本的,一方面是对冲操作本身的成本,以该金融机构卖出的看涨期权为例,当股票价格上涨时机构需要买入股票,当股票价格下跌时机构需要卖出股票,这里的差价以及买卖股票占用资金的利息都是对冲本身的成本。理论上调整越频繁,对冲效果也就越好,最终成本也就越趋近于BSM模型的定价——事实上BSM正是通过建立一个Delta中性的头寸,并论证该交易组合收益率为无风险收益率来为期权定价的。

另一方面是买卖股票的交易成本。如果机构可以每时每刻都在调整仓位,那么机构可以完全对冲掉风险,从而只赚取期权售价与BSM模型计算得到价格的差,这里也就是3万元,但现实中还存在买卖股票的交易成本,操作过于频繁会产生高昂的交易费用,最终对冲成本会超出期权定价,得不偿失。

如果没有手续费等交易成本,该金融机构可以通过频繁对冲操作来消除风险,赚取3万元的纯利润,可是在当下的环境中,交易手续费并非是一个可以忽略的参数,以此为背景讨论Delta对冲最佳频率问题也就具有了现实意义。

2.理想情况下对冲频率与对冲效果的关系

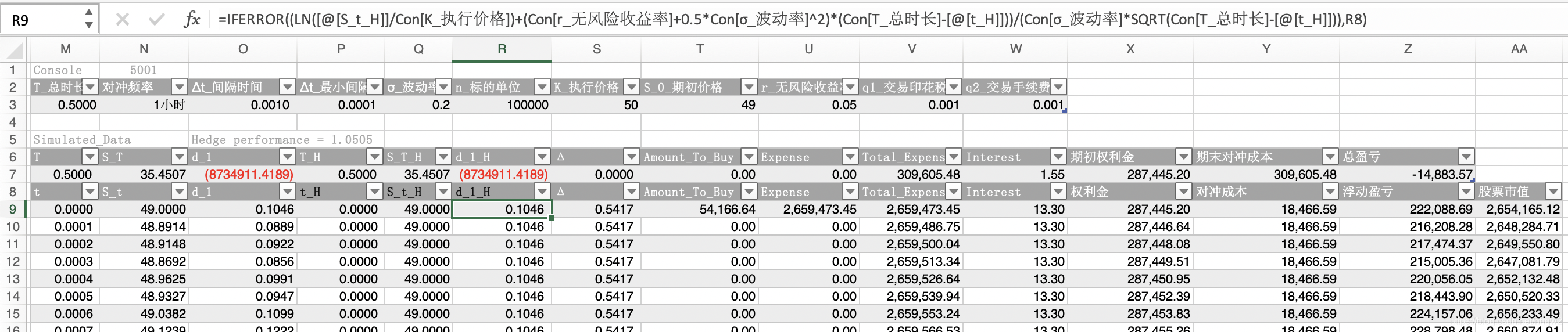

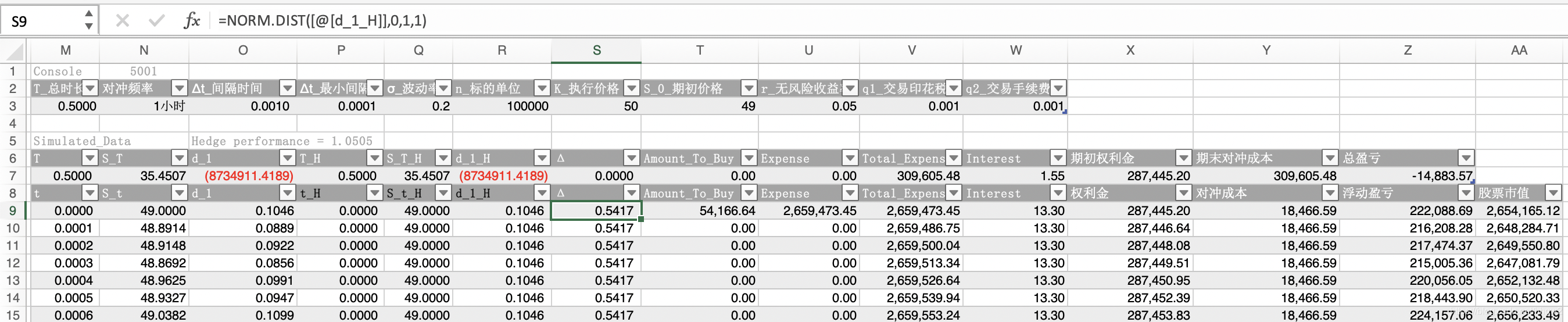

本文先研究没有交易费用的情况下,对冲频率的选择对于对冲效果的影响。这里使用Excel自动随机生成0.5年内5000个时间点(两两间隔6分钟,隔日股价不考虑跳空的情况)变化服从对数正态分布的股票价格,依次计算Delta,买卖股票费用,对冲成本,浮动盈亏,绘制时间变化折线图。

其中,Delta的计算方法为:

![]()

N( )为正态分布的累计概率函数,d1由BSM公式给出:

Amount_To_Buy计算公式:

![]()

浮动盈亏计算方法:

若St<=K:

若St>k:

![]()

2.1.涉及参数

模拟的背景依然选取上文中金融机构,相关参数如下。

| T_总时长 |

对冲频率 |

Δt_间隔时间 |

Δt_最小间隔 |

σ_波动率 |

n_标的单位 |

K_执行价格 |

S_0_期初价格 |

r_无风险收益率 |

| 0.500 |

\ |

0.0001 |

0.0001 |

0.2 |

100000 |

50 |

49 |

0.05 |

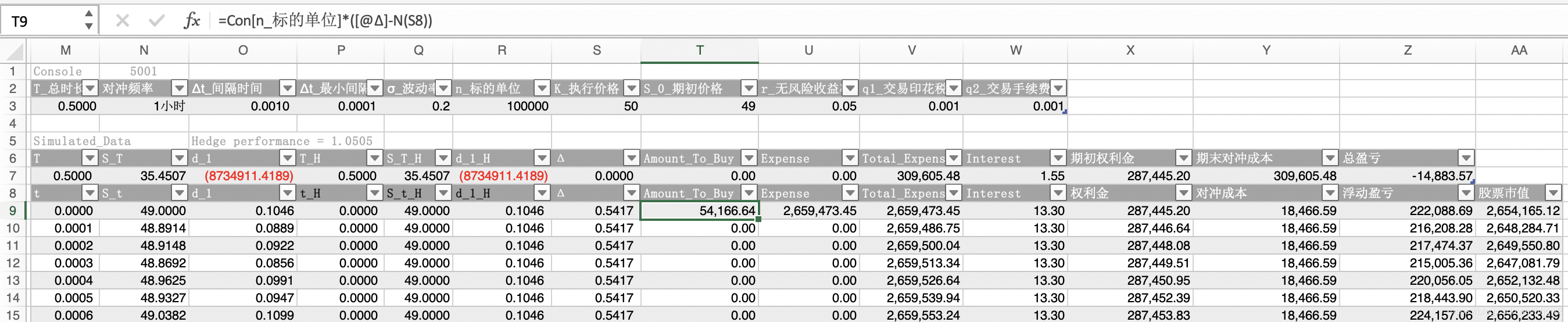

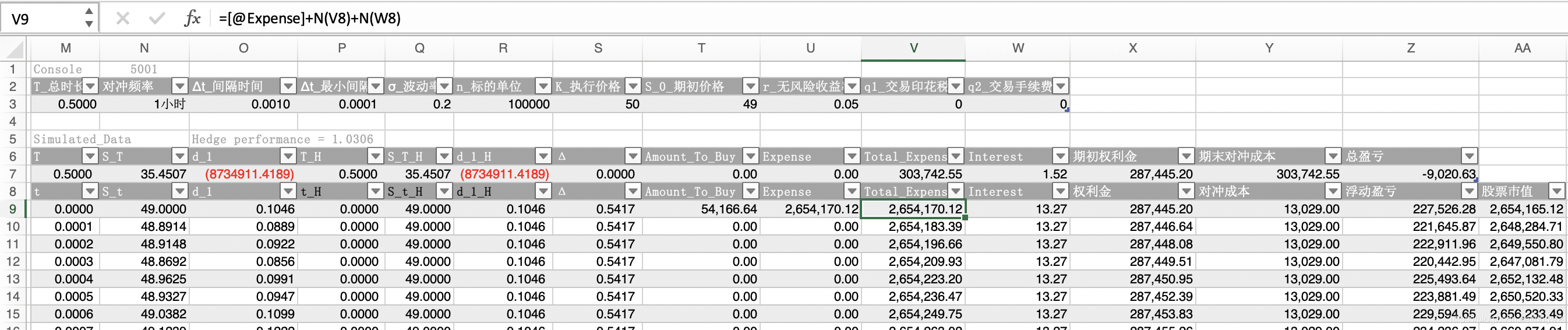

2.2.部分模拟过程

这里提供一些Excel表格公式截图:

这里权利金也就是期权费,由BSM模型定价得出:

| t |

S_t |

d_1 |

Δ |

Amount_To_Buy |

Expense |

Total_Expense |

Interest |

权利金 |

对冲成本 |

浮动盈亏 |

股票市值 |

| 0.0000 |

49.0000 |

0.1046 |

0.5417 |

54,166.64 |

2,659,473.45 |

2,659,473.45 |

13.30 |

287,445.20 |

18,466.59 |

222,088.69 |

2,654,165.12 |

| 0.0001 |

48.8914 |

0.0889 |

0.5354 |

-624.37 |

-30,551.82 |

2,628,934.93 |

13.14 |

287,446.64 |

18,359.94 |

217,007.07 |

2,617,758.42 |

| 0.0002 |

48.9148 |

0.0922 |

0.5367 |

132.69 |

6,503.63 |

2,635,451.70 |

13.18 |

287,448.08 |

18,393.50 |

218,081.02 |

2,625,500.56 |

| 0.0003 |

48.8692 |

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言