目录

一、哔哩哔哩 B站

相关文章:http://www.myzaker.com/article/5b856c3d77ac641ccf7537c2/

相关文章:https://www.huxiu.com/article/366930.html

| MAU | 1.7亿(2020 Q1),次留40% |

| 关键词 | 二次元、御宅族、弹幕、直播、游戏、视频搬运者、UGC、ACG |

| 核心功能 | ACG:(动画、漫画、游戏)、直播、影视 |

| 用户核心抓手 | 弹幕互动(参与感、认同感、归属感) |

| 功能链接 | 综合性弹幕视频网站 |

| 面向人群 |

|

| Z世代聚集地 | 以视频内容为运营核心,涵盖游戏、直播、广告等多种业务 |

| 内容分区 | 动画、番剧、国创、音乐、舞蹈、游戏、科技、生活、鬼畜、娱乐、时尚 |

| 收入模型 | 游戏收入、直播及虚拟增值服务、广告收入 |

| 业务分析 | 海量UGC内容为核心,游戏、广告为主要收入来源 |

| 收入结构 | 1. 2020年Q1 内容成本 17亿元,其中8.8亿用于创作者,6亿营销费用 2. 2020年Q1 营收23亿元,11.5亿移动游戏,7.9亿直播和增值业务 流量宽口,收入窄口 |

| B站弹幕文化 | 正式会员三种权限:观看权限、弹幕权限、投稿权限 弹幕权限:弹幕礼仪考试 弹幕审核: 1. 刷屏、剧透、广告攻击他人等等都属于恶意弹幕,一经发现立即删除。 2. 有专门的弹幕管理后台,通过人工排查加用户举报两种形式来审核弹幕。 3. 发表被禁止的弹幕、留言和图片的视频的会员和游客封闭ID和IP若干小时至二十年即永久封禁不等 |

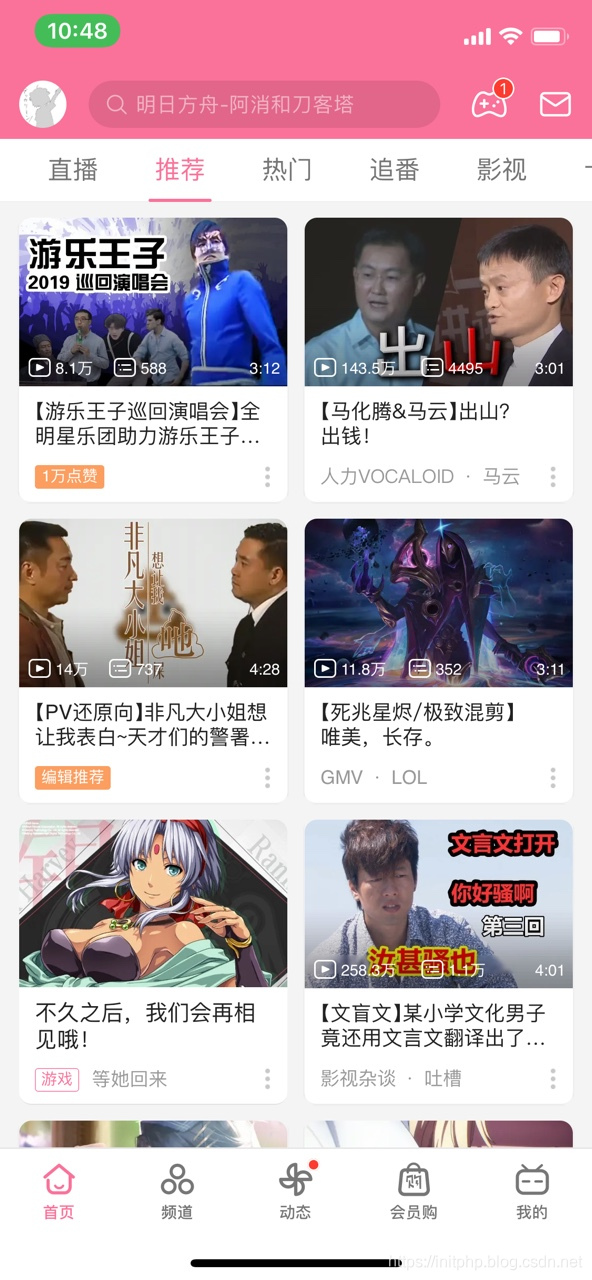

B站生态:主要以UP主内容生产,泛二次元年轻向用户为消费群体

产品形态

首页:直播、推荐、热门、追番、影视和活动页

- 推荐:主要以UP主的短小视频为主

- 直播:以游戏直播为核心,外加各种电台主播

播放页:弹幕默认打开,直接营造互动氛围

播放页下三个核心功能:简介、评论和发弹幕,简单清晰,抓住主要部分

- 简介部分:主要介绍标题,下面是小卡的推荐列表,有助于提升播放转化率

- 评论部分:可以按热度和按时间,默认按热度来;评论可以点赞,提升互动效果;评论者用户等级展示,培养意见领袖

- 弹幕:新人发弹幕需要晋级考试,提升门槛和人群圈层的VIP感;

频道页:主要以各种圈子为主。圈子类型还是围绕ACG、直播、影视等建立。

《后浪》营销

文章:https://mp.weixin.qq.com/s/7iCyMpUgmpSziofhvcp2kQ

B站播放量:1000W,弹幕:16W

情况:70后、80后大肆转发,而作为B站主要用户群体的90后和00后却鲜少转发,他们更是对《后浪》质疑声最大的人群

目标:从80后身上去做用户增长

品牌要出圈,最重要的一点就是要找准品牌的定位:

- 品牌是顾客的可识别系统,优先考虑

- 品牌如何找准定位?从竞品入手

- 发掘用户固有需求,精准击入

B站用户调研

文章地址:https://q.futunn.com/feed/106109322528328

用户规模:2020年Q4,月活2亿。2023年目标4亿(B站加快出圈步伐,内容生态持续泛化,核心用户群延伸至涵盖85后在内的「Z+世代」,「Z+」占比超过86%)

游戏:2020年48亿,同比增长35%,占公司整体营收40%。2023年,可达90亿(手游收入未来将继续受益于 MAU 快速增长,用户转化率、付费率亦有望有所提升)

广告:2020年18.4亿,同比增长 125.5%,占总营收的 15.4%。2023年,可达百亿。(B 站广告业务的重点行业包括游戏、食品饮料、电商、护肤美妆和 3C 产品,同时随着用户年龄增长和平台出圈,有望逐步开拓汽车、家居、早教等更多垂直领域的商业化机会)(用户增长、广告效率提升、eCPM 及 ad load增加等多方面因素继续快速增长)

直播:2020年13亿,占总收入11%。2023年60亿。(未来付费用户与 ARPPU 仍有较大提升空间。目前 B 站UP 主开通直播的比例达到 74%。)

大会员:2020年16.5亿,占总收入14%。B 站大会员规模达 1,450 万,同比增长 91%。2023年,80亿规模。(大会员业务增长核心取决于优质内容供给,未来增长驱动力主要来自付费率提升(B站6.7%,腾讯视频23%,爱奇艺19%,芒果tv15%)及受益平台 MAU 扩张带来的付费会员增长)

电商:2020年15亿,同比108%。2023年50亿规模。(B 站已搭建起 IP 全产业链,随着 OGV、游戏等上游内容持续培育优质 IP,电商作为下游环节有望成为 IP 价值变现的重要部分,长期空间可期。)

盈利预测:天风预计2021-2023年收入分别为195.4 亿元/282.7 亿元/389.2 亿元,同比增长63%/45%/38%,Non-GAAP 净亏损为 38.1 亿元/34.7 亿元/22.4 亿元。

二、小红书

小红书用户的“优质”,以及它天然具备的口碑种草能力,属于行业共识

小红书 - 标记我的生活(核心定位:记录生活)

用户规模:

- MAU:8500W,注册用户:2.5亿

- 目标用户:年轻、女性用户

- 2019年相比2018年,整体活跃用户增长4.4倍,其中男性活跃用户增长了14.5倍

当前困境:保护社区内容 or 电商带货,内容和商品无法建立很好的链接,用户无法养成去自有平台下单的习惯

变现可能:信息流、广告、直播、MCN抽成等短视频、社交网站的玩法进行商业化变现

面临挑战:既要完成商业化,又要保证内容质量和用户留存,在平台和创作者的变现之间实现平衡

黑产处理:截至2019年12月31日,小红书共处理作弊笔记443万篇,封禁涉黑账号2128万个,已拦截14亿次黑产作弊行为

业务策略:

- 直播电商:未来一年能让10万创作者粉丝过万,让1万创作者月收入过万

- 企业号升级:凡持有营业执照的商家均可申请入驻,并且提供一些免费服务,放宽了企业服务

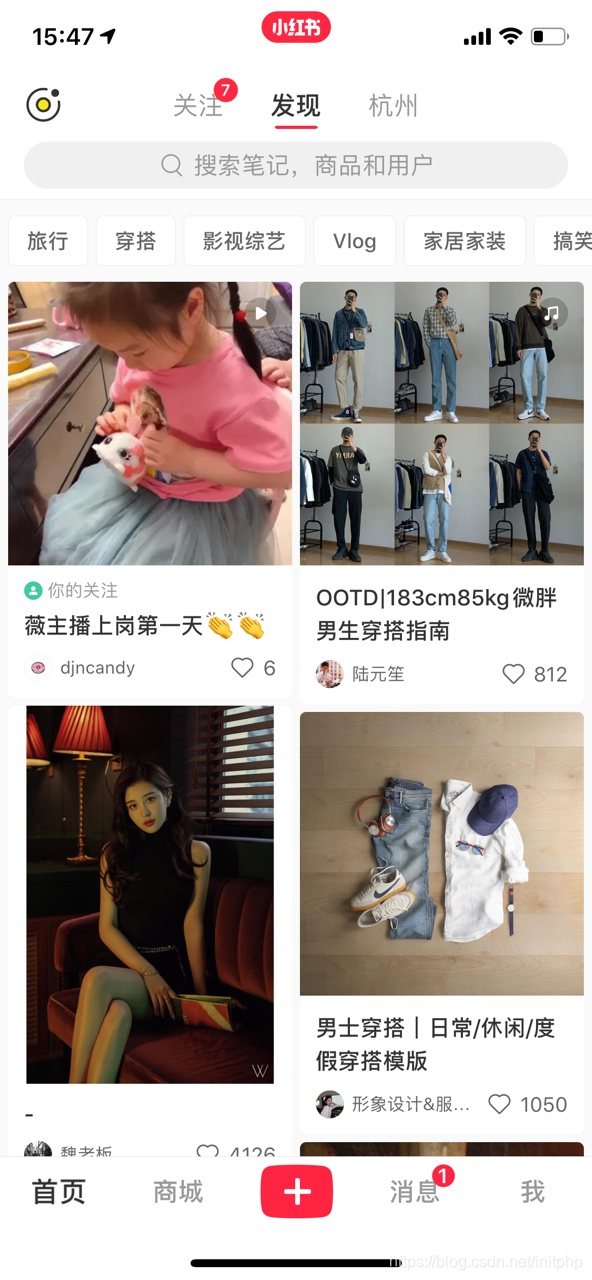

产品形态:

首页发现:内容分类,穿搭、旅行、vlog、美食、运动健身、护肤、汽车、装修等

底导Tab:首页 - 竖版Feed双列、商城、拍摄功能、消息(赞+收藏、新增关注、评论和AT)、我的(笔记、收藏、赞过)

详情页:

关注、观看过的品类内容,会成为推荐大头

图文类型:

- 头部Banner(用户信息 头像+名称 ;关注 标红-增强关注的价值点 ;分享 微信中-使用小程序承接)

- 内容区域:多图 + 文字描述 (多图显示,图片锚点-用于标记图片中物品内容;文字描述,文案底部,带上群组信息,强化内容归属)

- 底部区域:评论+点赞 + 收藏(评论功能:评论区域头部 + 底部;评论列表:点赞 + 评论内容 ;收藏 + 点赞 外显收藏+点赞数)

视频类型:

- 形式:沉浸流形式

- 底部区域:评论 + 点赞 + 收藏

- 左下区域(挂件锚点:可挂商品等信息;用户信息 + 关注(关注标红);描述文字信息(可展开);群组类型,可点击)

- 下滑切换视频(横版 - 居中、竖版 - 全屏)

三、斗鱼直播

营收情况:2019营收 72.8亿,增幅 99%,净利润 3.46亿

用户规模:月活1.66亿,付费用户 730W,客户端 5400W

运营策略:

- 游戏为核心的直播平台

- 投入方向:游戏、电竞内容和移动端研发、带宽

- 产业链布局:签约头部主播、购买电竞赛事版权

市场情况:

- 因为新入局者增加,头部内容成本增高,头部主播分成比例有变,未来几年直播业可能会诞生新的内容分销、分成方式,主播、工会、直播平台三方分食体系会有重构。

- 直播的低龄化下沉,可能引发更多的未成年人舆论事件,相关监管在游戏版号、实名制、防沉迷之后,还会细分,平台可能要针对低龄用户做内容和社区的区隔管理,成本有所增加。

- 斗鱼和虎牙的合并,由大股东主导,目前双方已有准备,合并之后,游戏、直播、电竞市场会形成联动,腾讯系话语权可能达到新高。

规划和方向:

- 深化工会合作和建设自有机房和CDN技术体系,是未来几年成本控制的主要方法。

- 内容多元化依旧要坚持,电竞内容是未来几年主要投入方向。

- 5G、Ai等新技术催生的,如云游戏、VR直播等是直播业务和广告业务的新增长点,可能帮助平台成立新的独立广告平台

- 内容方向上,传统内容和硬需求内容有增长机会。如传统戏剧、表演,在线教育都可以在之后的内容计划之内,可能吸引更多广告商,出现新的变现方式和头部主播

- 直播的下沉正进入到三四线城市和更低龄化人群中,可能是自制内容获量的方向。

- 海外市场增长潜力巨大,依旧要坚持投入。

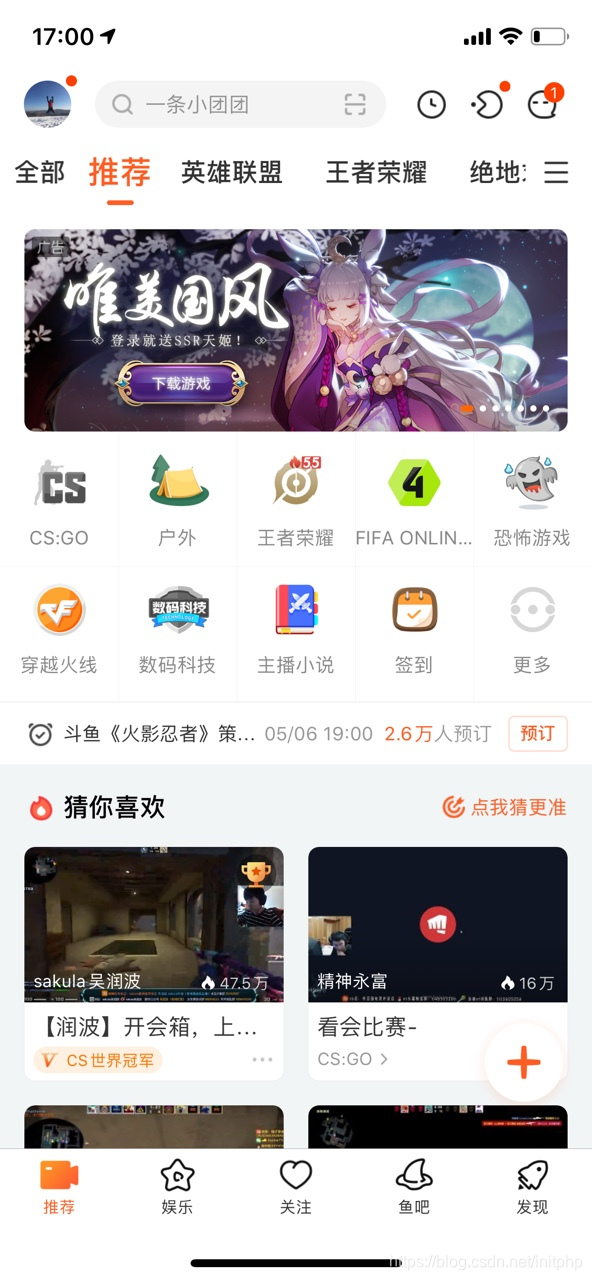

产品研究:

整体目标明确,以游戏直播为主,按游戏分类来分人群。

首页:

- 首页推荐,Banner + 游戏分类入口 + Feed猜你喜欢

- 全部,以视频Feed流为主

- Tab部分:全部 + 推荐 + 游戏分类

- 推荐二级导航部分,以签到做用户留存

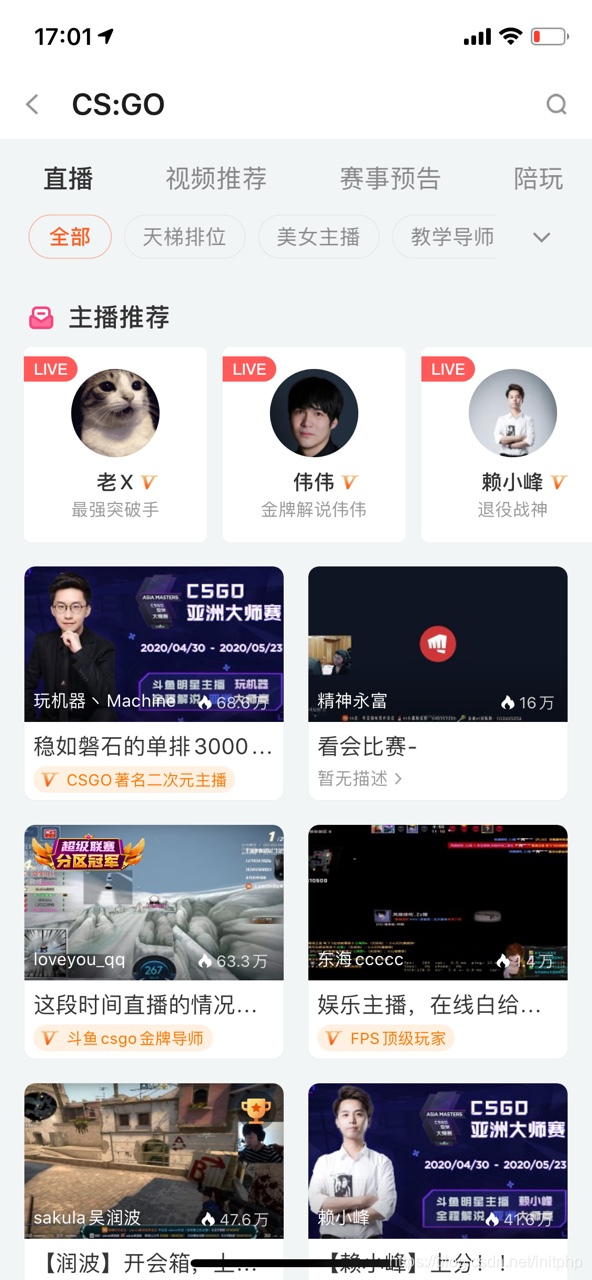

分类页

- 部分游戏推荐热门游戏主播(CSGO);部分推荐游戏人物玩法集合(王者荣耀)

- 分类:直播、视频、赛事等 二级Tab入口

- Feed流 - 全部 - 按照游戏直播热度进行排列(也可按照分类切换)

- 每一屏 8个卡片,其中一个卡片 直接是播放器直播

播放页:

头部视频直播窗口

下半部部分

- 聊天窗口:留存(猜胜负、观看有礼、五星挑战)、互动(实时聊天、刷互动礼物、互动功能、顶部浮动实时情况)、变现(充值入口)

- 主播 情况信息(排行、贵宾、关注按钮 - 关注按钮展示关注信息数 + 标醒目色)

四、拼多多用户增长

拼多多首页用户增长区域

拉新/活

- 助力享免单:拉N个新用户,获得实物免单

- 天天领现金:用户助力,得现金

- 砍价免费拿:每人每天砍一刀,砍到0元拿商品

留存

- 限时秒杀:通过低价限时秒杀方式,让用户不断来拼多多

- 多多果园:通过果园游戏的方式,促进用户留存,水果成熟后得到3斤实物水果

- 充值中心:功能留存

- 现金签到:累计签到15天拿10元,促次留

促转化

- 9块9特卖:超低价吸引,几块钱

- 金猪储蓄罐:商品浏览+拼单,获得金币;金币兑换商品

- 爱逛街:精选商品

拼多多 - 天天领现金(拉活)

文章地址:http://www.woshipm.com/pd/3106688.html

核心要点:邀请好友助力,获得100-200的红包,直击人性内心的贪婪

总结感悟:是否有诱惑力,直击人性内心贪婪;路劲是否够极简;产品总拉新成本需要控制,平衡中利益最大化;让助力发起者和助力者都有面子

实现结果:部分人 拿到100-200红包;大部分人拿到优惠券

产品逻辑:

- 刚开始玩的人,能够快速拿到足够的钱,例如目标200,能够快速拿到185

- 不断邀请朋友进场助力,但是发现最后15元,助力的钱越来越少

- 损失规避心里,不断绞尽脑汁,拉新用户/用户注册等方式,提高助力额度

- 最终发现,是100元的优惠券,可能你会很愤怒,卸载APP,但是你的价值已经被榨干

- 游戏目的:成本 + 价值 之前寻找平衡

- 拼多多重度用户,不一定卸载,因为百亿补贴等 吸引你

产品分析:

- 极短的参与路劲,老用户:复制口令-打开APP-助力;新用户:多一步下载APP

- 实现双方共赢,满足对方脸面,让用户愿意分享;助力的同时,助力的小伙伴也能获得红包;红包金额较大,减弱助力发起人被认为贪便宜

- 极低的成本,带动上亿用户参与,血赚;本质是裂变,裂变需要让人相信;让一部分人先富起来,然后拉新,实现后富(口碑传播);活动初期:让一部分人能够快速获取100-200元,拉群10-20个用户即可,进行口碑传播;活动中期:好友助力金额越来越小,有可能0.01,迫使用户拉取更多新用户,完成目标;拉新成本对比APP拉新成本,低很多

产品体验

- 产品功能极其简单,一眼就能看明白

- “邀请好友助力”按钮有心跳动态效果

- 提现规则有诱惑力,以及用户信息泄露保障

- 朋友助力后,立马有助力现金记录

- 帮别人助力后,能立马拿到现金,记录自己账上

拼多多2020年Q2财报

文章:https://mp.weixin.qq.com/s/kXGcpPNt-fDIkbClyIl1vQ

核心财报:营收121.93亿元,较2019年同期的72.90亿元增长67%;归属于普通股东净利润为-8.99亿元,同比增长10.36%;非通用会计准则下,归属于普通股股东的净亏损为7724万元,相比去年同期净亏损4.11亿元,亏损有所收窄。

用户规模:6.832亿人,较上一季度净增5510万,单季最大增幅;拼多多App月活5.688亿

运营数据:市场推广费用91.14亿,较一季度的72.97亿元增长25%;研发费用16.62亿元;用户年消费额为1857元

核心问题:GMV失速,GMV达到12687亿元,环比一季度增长了9.6%

四、阅文集团

文章:https://www.huxiu.com/article/346061.html

用户规模:

- 2019年 自有平台 + 腾讯平台 月活2.2亿

- 用户增速 2.9%,增速遇到瓶颈

- 付费用户:2019年 月均980W ARPU值25.3元

收入组成:2019年总营收:83.5亿 净利润:11.1亿

- 在线业务:付费阅读、网络广告及分销第三方游戏(2019 37亿)

- 版权运营及其它:影视制作、发行、授权改编、游戏运营及纸质图书销售(2019 46亿)

收入分类:

- 自有平台(收入全额入账 2019 24.3亿)(起点中文网、创世中文网、云起书院)

- 腾讯产品自营渠道(收入全额入账 2019 8.36亿)(手机QQ、QQ浏览器、腾讯新闻、微信读书)

- 第三方平台(双方按比例分账 6:4分 2019 4.5亿)(百度、搜狗)

内容规模:

- 文学作品:1220万部;聚集近90%网络写手 2019年底 810W

- 付费用户不过980万,人均月支出25元,全年37亿收入,21亿毛利润

其它信息:

- 155亿代价收购了新丽传媒100%股权(张嘉译、海清、李光洁、胡军、宋佳、陈凯歌)(庆余年、虎妈猫爸、夏洛特烦恼、道士下山等)

- 2018年3月,光线传媒将所持26.6%股权卖给腾讯,对价33亿

- 版权运营46亿收入里面,34亿来自新丽传媒

五、小米商业模式

用户规模:

- 2019月活用户达3.1亿,同比增长27.9%

- IoT设备接入数达2.35亿,同比增长55.6%

- “小爱同学”月活用户达6040万,同比增长55.7%

- 2019年12月智能电视及小米盒子月活用户达到2770万,同比增长49.1%,付费用户370万、同比增长62.9%

营收情况:

- 2019 营收 2028亿 同比 17.7%(手机1221亿,手机营收占比逐步下降;IoT与生活消费产品621亿;互联网服务198亿)

- 净利润115亿,同比增长34.8%

业务策略:

- 智能手机 - 双品牌策略(出货1.25亿部)(小米品牌“探索和应用前沿科技”、瞄准高端手机市场;Redmi接过“性价比旗帜”捍卫大众市场)

- IOT - 生活消费产品(推动营收增长的主要动力)(智能电视出货1280万台,同比增长52.4%;小米IoT业务的本质是“定制电商”)

- 互联网服务 - 收入198亿(智能手机广告;游戏;移动端信息流月活用户达到7870万,同比增长32.6%,目前是广告收入的主要来源)

用户增长:

- 第一,通过硬件销售获得的用户忠诚度高(每名用户每月要“薅走”5块钱,2020年拼多多市场费用将超过300亿,其中大部分将用于让现有用户保持活跃)

- 第二,小米是边赠钱边获客(以2019年Q4为例,小米卖出3260万部手机,每部手机只赚73块毛利润,却获得一个忠诚用户。2019年,小米净利润超过100亿,拼多多亏损70亿(营收301亿,市场费用高达272亿))

六、三六零公司

文章:https://www.huxiu.com/article/353519.html

营收情况:

- 营收 128.41亿,同比降低2.19%

- 净利润为59.8亿元,同比增长69.19%

- 归属于上市公司股东的扣非净利润为35.25亿元,同比增长3.13%

- 2017年之后,360的营收增速呈现持续放缓趋势,2019年甚至出现了负增长

收入来源:

- 互联网广告及服务收入为97.2亿元,同比降低8.76%

- 互联网增值服务收入为9.6亿元,同比降低18.68%

- 智能硬件收入为16.8亿元,同比增长65.2%

- 安全及其他收入为4.7亿元,同比增长75.15%

核心问题:盈利情况良好,业绩承诺也大概率能完成,但依然得不到市场青睐。360的问题,出在“增长”上,移动领域未抓住,业务空间见顶

业务策略:360大举押注B端安全市场,安全及其他收入部分的增量主要来源于政企安全业务,但从绝对值看,该项业务收入离营收主力还有不小距离

七、有赞

文章:https://www.toutiao.com/i6813548972615926283

财务情况:连续3年亏损18.9亿。从盈利能力方面来看,有赞的销售净利率水平一直处于低位。2019年“摊子越大、亏损越大”。有赞的现金及现金等价物为7.46亿,其中有5亿是占用商家的款项。“增长+亏损”忧喜参半。

核心业务:线上交易系统有赞微商城,帮助商家在网上开店、营销、获取订单等

营收情况:

- 有赞2019年实现营收11.71亿元,同比增长99.7%;归属母公司净亏损为5.92亿,同比扩大37.2%

- 有赞2017年、2018年、2019年的营业收入分别为1.9亿、5.86亿、11.71亿,整体呈增长态势;同期,经营亏损分别为1.22亿、7.72亿、9.96亿

商户数据:

- 2018年底存量付费商家为58981家,2019年新增54702家

- 2019年存量82343家,流失31340家

- 客户流失率为38.06%,高于竞品微盟财报中22.2%

面临困境:

- 烧钱经营,SaaS服务变现艰难,经营成本的持续走高

- 客户流失率为38.06%,高于竞品微盟财报中22.2%,服务质量下降

八、海底捞

海底捞营收结构:餐厅(外卖/调味品等占比小),主要营收来源:二线城市 / 一线和三线有增长空间

2019数据:

- 2019年营收265.56亿元,增长56.5%,净利实现23.45亿元,同比增长42.47%

- 门店:768家 / 2019年302家,增长64.81%

- 翻台率 4.8 (呷哺呷哺2.5)

面临问题:

- 门店经营数据持续下滑,这是海底捞真正的麻烦所在,翻台率下降:5.0->4.8(新店翻台率的明显下滑,拉低了整体数据,新店翻台率4.1;食客被分流)

- 客单价方面海底捞在一二线城市仍在稳步提升,但三线及以下市场可能已经触及天花板

- 二线城市同店增速出现了萎缩,客流量出现萎缩

- 持续开店给海底捞的成本造成了很大压力

- 疫情损失:50亿元

业务策略:

- 一二线城市:加大门店密度

- 三线及以下城市:优先进驻空白市场而非深耕已开发地区

九、任天堂

文章:https://mp.weixin.qq.com/s/0EngAM6PgZ89IWE19s0G5Q

基础数据:

- 全球主机游戏机市场:453亿美金

- Switch 零售价 2311元

- 19年底,Switch累计销售:5248 万台

疫情面临问题:

- 代加工:富士康 90%产能在中国

- CPU、屏幕、闪存、电路板、控制器、传感器等任何一个核心元器件的短缺,都会对产能造成影响

- 2019 年,越南的组装线产能不大,预期占比仅有 20% 左右

- Switch 生产过程中最大的竞争,需要和苹果竞争产能

十、腾讯

文章:https://www.huxiu.com/article/356601.html

季度财报:2020年第一季度,营收1080.65亿元,同比增长26%,超出市场预期的1010.71亿元;净利润为288.96亿元,同比增长6%,超出市场预期的236.42亿元

疫情总结:去年被视作“新增长引擎”的金融科技及企业服务等产业互联网方向业务受影响严重,但传统强项游戏、广告业务重新“顶上”,支撑起营收增长

营收组成:

- 增值服务(网络游戏+社交。2020 Q1 网络游戏收入为372.98亿元,同比增长31%,社交网络收入为251.31亿元,同比增长23%)

- 金融科技及企业服务:2020 Q1 实现收入264.75亿元,同比增长22%,环比下降12%

- 网络广告

- 其他业务

十一、美团APP

文章:https://card.weibo.com/article/m/show/id/2309404520559022047477

文章:https://www.huxiu.com/article/343972.html

核心业务:餐饮外卖、到店酒旅、创新业务

用户规模:

- 4亿用户(未来目标5亿)

- 活跃商家:590万;骑手规模:300万骑手

基本情况:

- 频次:人均2周一次,频次26次/年(未来目标52次,一周一次,频率是不是乐观了点?)

- 外卖佣金:14%-20%之间;19年底 扩商圈 增加配送费用

- 骑手费用:从2015年到2018年,美团每年向骑手支付的费用分别为2.8亿、51.4亿、183.2亿、305.2亿

- 订单规模:71%的订单,来自外卖;10%的高频用户贡献了50%的订单量,大量的用户频率比较低(所以重点需要提升经营效率和低活频次)

- 外卖业务:外卖交易6000亿,整体6万亿市场,占比10%(上限20%)。美团日订单2700W,到2025年目标1亿单。

- 商业策略:捆绑供给侧,试图通过各种手段,将商家牢牢绑定在自己的平台上,二选一商业策略

营收情况:

- 亏损投入:2013年-2019年,连续亏损5年,亏损200亿;直到2019年,第二季度盈利

- 2019年财报:营收975.29亿元,同比增长49.5%,毛利323.2亿元,经调整净利46.57亿元

- 未来测算:5亿会员,年均52次,日均6000W订单,每单净利润1元,预期净利润219亿/年

PS:有点像爱奇艺去年的一份预期测算,例如爱奇艺会员到2亿,通过提升ARPU值,达到整体年净利润200亿左右的规模,但是疫情期间证明,爱奇艺会员规模到顶了。同理,美团在饿了么的追击下,以及整体外卖行业的空间到底还有多少,也都是个未知数。 - YY核心抓手:低活频次提升、持续提升用户规模、新业务扩张

2020 Q3 财报

文章地址:https://news.futunn.com/market/140512

核心数据:

- 营收354亿元(人民币,单位下同),去年同期275亿元,同比增长28.8%;经调整净利润为10.07亿元人民币,同比下降16.1%

- 净利润20.55亿元,同比增长5.8%

- 餐饮外卖业务收入207亿元,同比增长32.8%;到店、酒店及旅游业务收入同比增长4.8%至64.78亿元;新业务及其他收入82.3亿元,同比增43.5%。

- 交易用户数目同比增长9.4%至4.765亿,活跃商家数目同比增长9.5%至650万;每位交易用户平均每年交易笔数26.8笔,同比增长0.9%

核心几个问题:交易用户数和年交易笔数增长缓慢,净利润下降;核心利润项目,业务到店、酒店和旅游业务增长缓慢

十二、云游戏

文章:https://news.futunn.com/market/128326

2019年为云游戏元年,得益于GPU、5G和虚拟化技术的发展。

两种类型:

- 视频流技术为核心:通过网络传输音视频信号,现在比较主流的方案。优点是极大程度降低硬件设备要求,缺点对带宽和网络稳定性要求很高

- 图形指令流技术为核心:主要传输指令信号。与视频流相比,指令流开发难度很大,要将传输数据进行大程度的压缩,并在这一过程中保证数据的稳定性,这是目前开发中的难点。但是优点也很明显,这种模式对带宽需求较小,可以有效解决延迟问题,终端适配性更强。

英伟达:2012年就发布云游戏的GPU技术,GeForceGRID;2017年正式推出云游戏平台GeForceNow

资本情况:融资总额达13.48亿美元,获投资率54.60%,但大多集中在种子轮,且融资金额主要集中在100万到1000万美元之间,1000万至1亿美元的融资也相对较多,100以下及1亿以上的融资较少。资本还在试水。

游戏分发:现在的游戏分发主要基于应用商店,iOS端的 AppStore,安卓端的Googleplay,主机端的PlayStation、XBOX等平台

云游戏带来的变化:

- 最直接的变化是硬件商话语权将变弱。主机游戏市场上,索尼(PS系列)、任天堂 (Switch)、微软(Xbox系列)三足鼎立,在主机平台领域罕有挑战。

- 云服务厂商话语权变强。谷歌、亚马逊等云技术头部企业均已入局云游戏市场,由于手握底层技术,未来3-5年可能会夺得强势话语权。

- 内容研发商话语权持续分化。

十三、支付宝

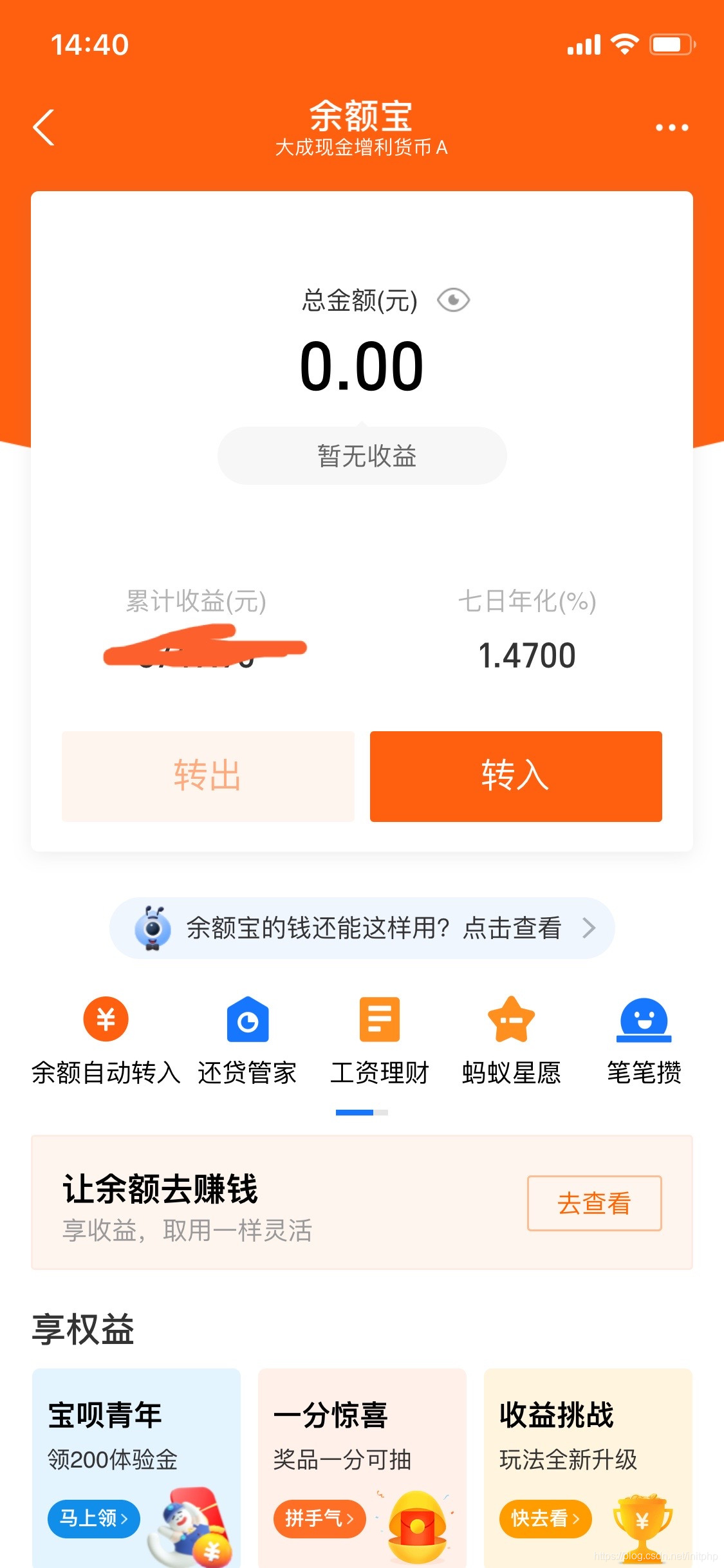

余额宝:

- 主功能区:余额宝产品首页突出:总金额 和 转入按钮。由于这几年余额宝利息越来越低,所以在产品设计的时候放上了累计收益和七日年化功能,转出按钮 弱化 目的在于最大限度降低转出资金

- 功能区:余额自动转入、还贷管家、工资理财等功能性功能

- 权益区:主要是用户成长和权益的内容

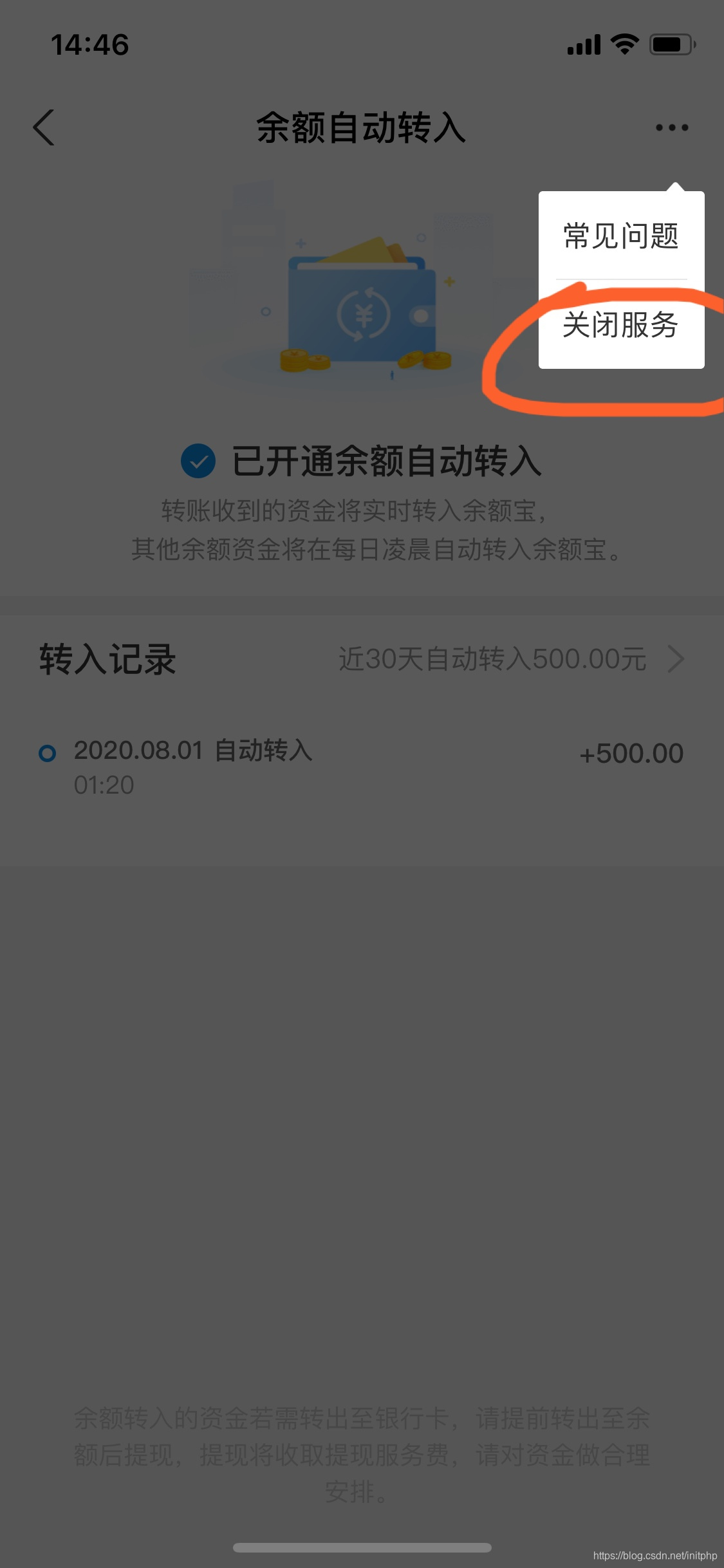

余额自动转入:

- 余额转入:开通按钮高亮 + 转入权益说明,引导用户最大力度开通功能

- 转入关闭:功能隐藏 + 二次引导确认并加灰方式,最大限度降低功能关闭

文章:https://mp.weixin.qq.com/s/V5KaHaI9eXdxDWWdYvLfYQ

核心数据:蚂蚁集团2019年全年营收1206亿元,净利润为180.7亿元;2020年上半年,营收725.28亿元,净利润219.2亿元。2020年上半年,蚂蚁集团总收入725.28亿元,经营利润249.03亿元,期内利润219.23亿元。来自支付的收入为260.11亿元,贡献收入占比35.9%;微贷收入285.86亿元,占比39.4%;理财收入112.83亿元,占比15.6%;保险收入61.04亿元,占比8.4%。数字金融科技的收入占比已超过60%,微贷成为蚂蚁营收贡献最大的业务。

营收来源:数字支付与商家服务、数字金融科技(微贷(花呗、借呗、网商贷)、理财、保险)

用户规模:10亿用户、8000多万商家,2019年MAU6.59亿人

未来战略:提升用户活跃度、扩大用户基础;与合作伙伴共同创造价值;投资与创新和技术;发展跨境支付和商家服务。

面临问题:

- 用户增长和活跃度投入成本高。2018年开始,在推广和广告上大投入,2019年上半年,销售费用为144亿元,超过研发费用106亿。

- 合规成本持续增加。支付系统本身的强监管加上近年来不断收紧的趋势,可能会导致蚂蚁的合规成本增加

- 蚂蚁的毛利率高,但净利率并不算高。2019年,工商银行实现营业收入7760.02亿元,其中净利润3134亿元。同期,蚂蚁营收1206亿元,净利润为180亿元,远低于银行等金融机构的净利率水平。

- 参与到回报率最高的环节(放贷),蚂蚁的用户群体本身也不具备高回报的条件。花呗平均余额仅为2000元,在个人用户40天的免息期下,基本上与传统金融机构的暴利无缘。

十四、腾讯QQ

文章地址:https://mp.weixin.qq.com/s/pZLHfhu7sLNrtN2bD8Mzpg

数据情况:MAU7.35亿,排名第二

竞争关系:移动互联网微信崛起,QQ采用差异化打法,主打年轻化,继续保持高水位

年轻化基础:

Z时代(15-23岁)1.49亿,整体消费力40%,每月可支配收入3.5k

- 独生子女。他们对于社交和沟通的需求会比任何一代人都要强烈

- 巨大的升学压力。尽管有强烈的社交需求但客观上现实层面的社交时间并不多

- 留守儿童和单亲家庭。留守和单亲都给了这一代年轻人提供了一个更加需要社交的独特环境

- 互联网原住民。互联网就如呼吸般稀疏平常,他们默认这是完整世界的一部分

- 巨大的代际差异。客观上加大了两代人的沟通成本和代沟,年轻人和同龄人的社交需求越发强烈

功能差异:

- 把曾经的QQ秀升级成了厘米秀,让年轻人可以最具想象力的风格设置自己的虚拟形象。

- 把曾经的偷菜升级成了偷胶囊,好友之间互相收割,这个游戏似乎穿越了时空,长盛不衰

- 发红包可以设置语音口令,抢红包的人必须发一段指定的语音,比如“我好猥琐!

- 两个人聊天会显示小火苗,聊的越频繁,火苗就越旺,“养火”成了00后线上交流的日常。

- 开发了史上功能最强大的GIF发送系统,让00后斗图极其方便,选择入口连续点击就可以如机关枪般不停歇,这种满足感是很多后浪难以理解的。

- 把“扩列”作为一个重要功能做到了子菜单,“扩充好友列表”是00后刚需,除了校园扩列、语音扩列,每人每天有15次随机匹配的机会,00后喜欢这种不期而遇的邂逅

- 你听什么歌、玩什么游戏、用什么手机型号登录、封面获得多少赞......等等一切能体现个性的元素在聊天界面对方都能看到,让个人任何一点点优越感都能够一览无余。

- 用QQ视频会有实时美颜,可以在视频和语音随意切换,更有各种炫酷特效,比如你比一个心,系统自动会打出一个比心特效。

- 在QQ里发语音,是可以随意变声的,萝莉、大叔、惊悚、搞怪、口吃.....各种声音特效随意选择。

- 更不用说无数深刻洞察人性的小功能——阅后即焚、照片访客、消息漫游、等级装扮、戳一戳、口吐字幕、双人挂件、手机屏幕分享、提取图片中的文字

其它:

- QQ是中国第一大文件传输工具,每日传输1.8亿份文件

- 办公软件:便捷的跨端体验、完善的文件管理、快捷的同步漫游、极其方便的群和讨论组,还有强大的QQ邮箱

- 通过内容化,抓住年轻用户:Now直播、QQ看点、QQ阅读、QQ漫画、兴趣部落

- DAU弱于微信,大部分人使用QQ主要是办公,部分功能好用 + 年轻化群体,DAU 3.86亿

十五、顺丰

文章地址:https://mp.weixin.qq.com/s/flxdaUbIrXC3TOGffiOlIw

核心财报:营业收入711.29亿元,同比增长42.05%,高于12.6%的行业增长率;实现归属于上市公司股东净利润37.61亿元,同比增长21.35%;实现扣除非经常性损益后归属于上市公司股东净利润34.44亿元,同比增长47.82%。

业务数据:快递业务件量36.55亿票,同比增长81.3%,高于22.1%的行业增长率

增长抓手:

- 疫情加速了高端品牌销售渠道的重塑,伴随消费分级

- 得益于电商件和时效件的齐头并进,顺丰在快递的市占率得到增长。

- 不断迭代的数字化智能工具及产品体系,依托科技手段提升服务客户能力和客户体验、粘性,也保障了客户及收入的增长。

十六、迪士尼

文章:https://maimai.cn/article/detail?fid=1523668782&efid=PowQU0o49ZKxDFkPvuW1FA&use_rn=1

当前困境:2020年,三季度,47亿美元亏损。全球六大乐园关门数月,门票收入为零。

核心财报:迪士尼2020三季度营收117.8亿美元,较去年同期下降47%,三季度净亏损为47亿美元,净利润较去年同期减少64亿美元,去年同期归属母公司净利润为17亿美元。

核心业务:媒体网络、主题乐园、影视娱乐、直接面向消费者和国际业务(DTC)。(电视台、迪士尼乐园、电影院线、线上业务和国际业务)。

核心策略:

- 囤积大量现金:账上231亿美金现金。充沛现金流背后是强大的融资能力,以及金融机构对迪士尼的看好。

- 木兰网播:“迪士尼+”平台,29.9美元的线上电影票。“迪士尼+”,全球付费用户已达到6050万。

十七、农夫山泉

核心数据:毛利率60%,净利率20%(中国其他软饮9.6%)。

核心产品:农夫山泉、东方树叶、尖叫、维他命水、水溶C、NFC

发展原因:

- 农夫山泉产品个性鲜明,广告洗脑,靠「有点甜」、「大自然的搬运工」、「弱碱性水」等个性化定位

- 农夫山泉旗下产品既有横向宽度,又有纵向深度,细分领域,品牌效应和规模效应更强。横跨瓶装水、茶饮料、功能饮料、果汁饮料、咖啡、酸奶甚至大米

- 农夫山泉敢于创新,即使在市场接受度不高时也对自己的产品抱有信心,并有耐心进行消费者教育;农夫山泉还善于追风口,及时抓住市场新兴需求并推出产品。(东方树叶,2019年成为无糖茶品类市场占有率第一的产品)

十八、瑞信咖啡

文章:https://mp.weixin.qq.com/s/hznN_Lybz2VD4CCgq6Hy0w

核心逻辑:瑞信在资本市场翻车后,2020年传出盈利的消息。截至7月,单店现金流已为正数;除去未营业的门店,已实现整体盈亏平衡;管理层预计,2021年将实现整体盈利

核心数据:单店日均200单,日均流水2600元,单杯成本9-10元,卖13-14元,养活门店不成问题

核心策略:

- 经营SOP:门店的日常运营SOP极为细致,且有全天视频监控,考核也相当严格。稽查部门随机飞行检查整体门店质量

- 进校园:洞察到了校园细分场景的机遇,目前已经开店300多家,目标是进驻全国所有高校。瑞幸针对学生开发的营销活动和社群拼单活动,很对年轻学生的胃口

- 控成本:瑞幸扩张会更加谨慎,门店新增速度将会减缓,但每一家门店都将通过精细化运营提升店效,挖掘更大的潜力,这一点也在店长们的运营考核指标中体现得淋漓尽致。

- 推新品:9月份,瑞幸推出“厚乳”系列,将常规的牛奶升级为冷萃厚牛乳,醇厚的口感立刻受到了消费者的欢迎。而“小鹿料多多”则和CoCo的拳头产品“奶茶三兄弟”高度相似,同样销量不错。

总结:精细化运营,能够帮助控制成本,提高收益,并吸引更多的用户群体

十九、爱奇艺

文章地址:https://news.futunn.com/post/8828745?level=1&data_ticket=1589507650595808

全年财报:总营收297亿元,同比增长2%,订阅会员数1.017亿

会员情况:Q4会员收入38亿,全年165亿,较2019年增长14%。2020年上半年订阅会员数量的增长以及这一年所推出的独家内容和多样化的运营措施

广告情况:Q4广告收入19亿,全年68亿

内容发行:Q4内容发行8.043亿,全年27亿,较2019年增长5%

其它业务:Q4其它业务9.596亿,全年37亿,较2019年增长10%

亏损情况:Q4亏损13亿元,全年60亿,全年运营亏损率相较2019年的32%缩减至20%。

核心要点:整体运营亏损在下降,亏损率从32%下降到20%;现金等价物143亿元人民币(约合22亿美元);充满挑战的宏观环境中,广告业务逐步恢复

二十、百度

文章地址:https://mp.weixin.qq.com/s/sCyGa3tA8B5nr3UuBU715A

Q4财报:营收303亿,同比增长5%;净利润为人民币52亿元。百度核心,营收达人民币231亿元;网络营销营收为人民币189亿元,同比基本持平;非营销营收达人民币42亿元,同比增长52%,主要由云服务和其他服务所推动;爱奇艺的营收达人民币75亿元,同比下降1%。

财年情况:百度2020财年总营收为人民币1071亿元,同比基本持平;净利润为人民币225亿元,同比增长21%。

财报说明:百度的核心业务营收增长基本持平,增长主要来源于云服务和其它服务推动

百度云:企业云业务AaaS、百度没有像其他公司在基础设施方面那么大额的支出,我认为还是跟资源费用方面的分配,以及是否有在软件业务方面开发具有差异的竞争力有关。百度2020年的云收入约在85亿元,若预计2021年该业务仍将以30%以上的增速保持高增长,参考云服务企业10倍PS打底的估值方式,百度智能云2021年的保守估值为1105亿人民币。

百度新亮点:智能驾驶、智能交通、百度云、港股二次上市

二十一、奈飞

文章地址:https://q.futunn.com/feed/106100807238840

核心数据:截至2021Q1末,奈飞拥有2.08亿付费会员

2021年,Q1,奈飞增速下降,一季度的全球付费用户仅净增加398万,比管理层预计的净增600万低近33%。

二十二、阿里巴巴

文章地址:https://mp.weixin.qq.com/s/rdqJ4sABGFoZhfXslhZ0UQ

2021财年数据:集团营收7173亿,同比增长41%;全球活跃用户超过10亿;GMV达1.2万亿美元;财年净利润1503亿;2021财年Q4,因182亿反垄断罚款出现了76.6亿经营亏损

营收情况:

- 核心商业营收6211亿,同比增长1850亿,增幅42.4%,对集团营收增长的贡献率达89%;

- 云计算营收601亿,同比增长201亿,增幅50.2%,对集团营收增长的贡献率为10%;(财年整体亏损:0.4亿)

- 数字媒体/娱乐营收312亿,同比增长42.4亿,增幅15.7%,对集团营收增长的贡献率为2%;(财年整体亏损:61亿)

- “创新业务及其它”出现18亿元负增长,对集团营收增长的贡献率为负0.9%。(财年亏损103亿)

三架小车:

- 阿里“云计算”是IaaS及基础设施公用事业服务提供商

- 数字媒体/娱乐分部的主体是优酷、UC浏览器两大内容分发平台

- 创新及其它分部包括高德地图、钉钉、天猫精灵

数字媒体/娱乐营收“滞涨”,2021财年后三个季度营收都在80亿出头

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言