相关性与协方差的计算

1. Convariance(协方差)

若COV = 0 ,没有关联;

若为正,正相关;

若为负,负相关

但是无法衡量相关性的强弱

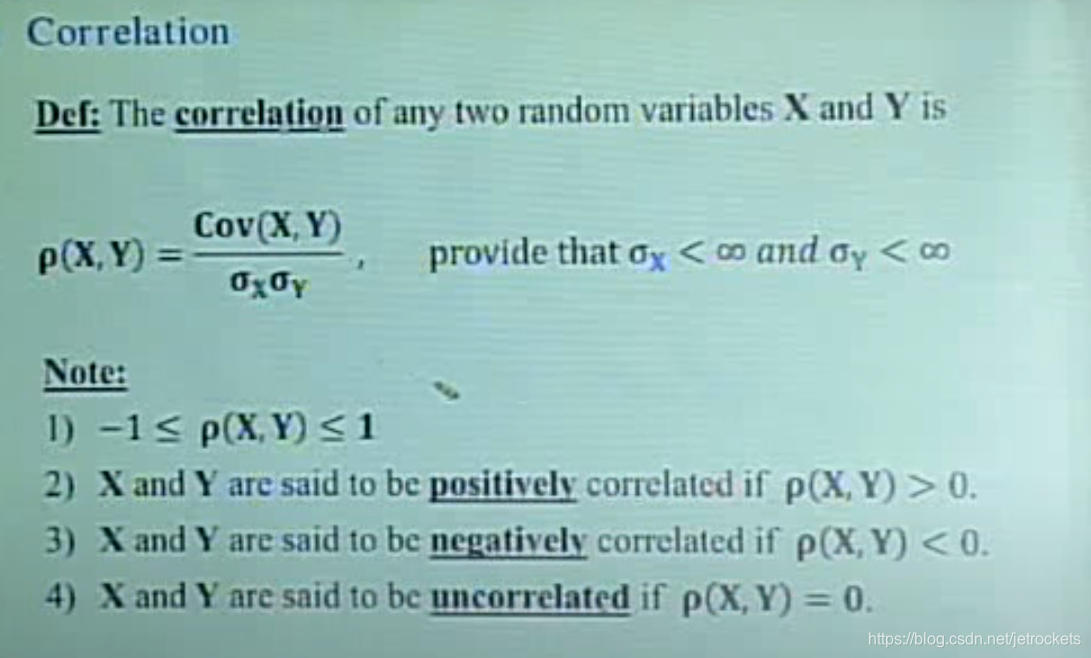

2.Correlation (相关系数)

correlation(只看线性关系):无单位的量数, 介于-1到1 ,衡量两个变量中线性关系的强弱

ρ(X,Y)= COV(X,Y)/σX * σY

ρ = ±1,完全正/负相关

ρ=0,uncorrelated

a = np.arange(1,10).reshape(3,3)

data2 = pd.DataFrame(a,index=['a','b','c'],columns = ['one','two','three']

data2

one two three

a 1 2 3

b 4 5 6

c 7 8 9

相关性计算

#计算第一列和第二列的相关性系数

data2['one'].corr(data2['two'])

1.0

#返回相关系数矩阵

data2.corr()

one two three

one 1.0 1.0 1.0

two 1.0 1.0 1.0

three 1.0 1.0 1.0

协方差计算

# 计算第一列和第二列的协方差

data2['one'].cov(data2['two'])

9.0

#协方差矩阵

data2.cov()

one two three

one 9.0 9.0 9.0

two 9.0 9.0 9.0

three 9.0 9.0 9.0

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言