前文说了上海期货交易所的数据是json格式,非常容易用程序解析。这里再看看大连商品交易所的实现方式。

还是按F12先从浏览器查看网络请求,大商所的页面采用的传统ajax方式,返回的是一个html子页面,然后客户端做局部刷新。请求地址是:

POST http://www.dce.com.cn/publicweb/quotesdata/dayQuotesCh.htmlhtml的解析相对而言是实现最繁琐且执行效率最低的方式,应该尽量避免。

进一步观察发现系统还提供了一个导出文本的接口,回应中包含的数据跟网页是一致的,且格式是结构化的,基本可以看做是tsv格式的文件。那么我们就用这个接口来实现。

POST http://www.dce.com.cn/publicweb/quotesdata/exportDayQuotesChData.html除去前文提到过的实现模式,这里的要点是对文本文件的解析。先看文本文件的格式:

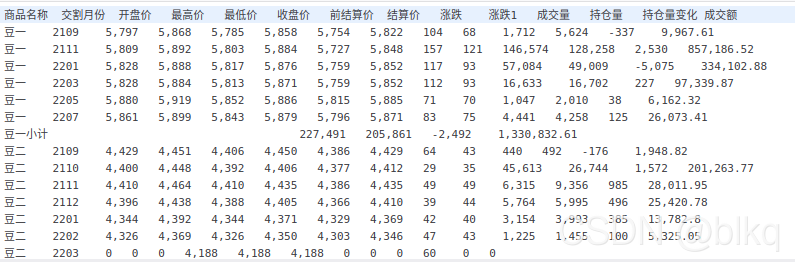

每种合约一行,字段之前用tab分割(准确的说有时候一个tab,有时候两个tab,所以说不是完全合规的tsv格式 )。其中每一类商品合约结束的时候有一个小计行,整个文件结束的时候还有一个合计行(截图上没显示,可以自行查看官方数据)。

这里需要做的就是从中正确提取各个字段的值,对应的包括按换行符分割数据,清洗不需要的统计行,处理分隔符得到正确的数值,代码片段如下:

r = requests.get(dce_url, headers=headers)

tsv_origin = r.content.decode().split('\r\n')

tsv = []

for item in tsv_origin:

item = item.strip('\t')

if '商品名称' in item or '小计' in item or '总计' in item or item == '':

continue

else:

tsv.append(re.compile("\t+").sub('\t', item).split('\t'))在保存的时候,还要自己把当天的日期加上,因为服务端返回的数据是根据请求的日期查询出来的,所以在返回的数据中省略的日期。

columns = ['name', 'month', 'open', 'high', 'low', 'close', 'presettlement', 'settlement', 'zd1_chg', 'zd2_chg', 'volume', 'openinterest', 'openinterestchg', 'turnover']

df = pd.DataFrame(data=tsv, columns=columns)

df['trade_date'] = trade_date

self._save(df)完整的代码如下:

import multiprocessing

import re

import pandas as pd

from concurrent.futures import ThreadPoolExecutor, as_completed

import requests

from common.utils import *

from tushare_client.base import AbstractDataRetriever

from tushare_client.stock_calendar import StockCalendar

class DceDaily(AbstractDataRetriever):

def __init__(self):

super().__init__('futures_dce_daily')

def _full(self, **kwargs):

self._get_data_list('20110101', today())

def _delta(self, **kwargs):

df_origin = self.query(fields='max(trade_date)')

if df_origin.empty or df_origin.iat[0, 0] is None:

self._get_data_list('20110101', today())

else:

self._get_data_list(df_origin.iat[0, 0], today())

def _get_data_list(self, start_date, end_date, max_worker=multiprocessing.cpu_count() * 2):

df_cal_date = StockCalendar().query(

fields='cal_date',

where=f'`exchange`=\'dce\' and is_open=\'1\' and cal_date >\'{start_date}\' and cal_date <= \'{end_date}\'',

order_by='cal_date')

with ThreadPoolExecutor(max_worker) as executor:

future_to_date = \

{executor.submit(self._get_daily_data, trade_date=row['cal_date']): row

for index, row in df_cal_date.iterrows()}

for future in as_completed(future_to_date):

row = future_to_date[future]

try:

data = future.result()

except Exception as ex:

self.logger.error(f"failed to retrieve {row['cal_date']}")

self.logger.exception(ex)

def _get_daily_data(self, trade_date):

dce_url = f'http://www.dce.com.cn/publicweb/quotesdata/exportDayQuotesChData.html?dayQuotes.variety=all&dayQuotes.trade_type=0&year={trade_date[0:4]}&month={int(trade_date[4:6])-1}&day={trade_date[6:8]}&exportFlag=txt'

headers = {

'User-Agent': 'Mozilla/5.0 (X11; Ubuntu; Linux x86_64; rv:89.0) Gecko/20100101 Firefox/89.0',

'Accept': '*/*',

'Accept-Language': 'zh-CN,zh;q=0.8,zh-TW;q=0.7,zh-HK;q=0.5,en-US;q=0.3,en;q=0.2'

}

r = requests.get(dce_url, headers=headers)

tsv_origin = r.content.decode().split('\r\n')

tsv = []

for item in tsv_origin:

item = item.strip('\t')

if '商品名称' in item or '小计' in item or '总计' in item or item == '':

continue

else:

tsv.append(re.compile("\t+").sub('\t', item).split('\t'))

columns = ['name', 'month', 'open', 'high', 'low', 'close', 'presettlement', 'settlement', 'zd1_chg', 'zd2_chg', 'volume', 'openinterest', 'openinterestchg', 'turnover']

df = pd.DataFrame(data=tsv, columns=columns)

df['trade_date'] = trade_date

self._save(df)

if __name__ == '__main__':

DceDaily().retrieve()

4万+

4万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言