Bagging(集成学习模型)

使用一系列弱学习器(也称为基础模型或基模型)进行学习,并将各个弱学习器的结果进行整合,从而获得比单个学习器更好的学习效果。

随机森林是什么?

Bagging + 决策树 = 随机森林;也就是单个决策树容易判断片面,随机森林思想是采用三个臭皮匠顶个诸葛亮,兼听则明,偏信则暗的哲学思想。

随机森林可以做分类可以做回归吗?

分类问题中是用n个弱学习器投票的方式获取最终结果,在回归问题中则是取n个弱学习器的平均值作为最终结果

做决策树常用的python包

Sklearn 全称为 scikit-learn pip install scikit-learn

常用的函数

from sklearn.tree import RandomForestClassifier分类

from sklearn.tree import RandomForestRegressor回归

from sklearn.metrics import accuracy_score 评分

随机森林简单案例

from sklearn.ensemble import RandomForestClassifier

X = [[1,2],[3,4],[5,6],[7,8],[9,10]]

y = [0,0,0,1,1]

# 设置弱学习器数量为10

model = RandomForestClassifier(n_estimators=10,random_state=123)

model.fit(X,y)

model.predict([[5,5]])

# 输出为:array([0])

决策树好坏的评价

- 整体的预测准确度

from sklearn.metrics import accuracy_score

- 模型预测效果评估(ROC曲线)

对于分类模型,不仅关心预测准确度,更关心命中率和假警报率这两个指标,并通过这两个指标绘制ROC曲线来评估模型。

from sklearn.metrics import roc_curve

特征重要性评估

模型搭建完成后,有时还需要知道各个特征变量的重要程度,即哪些特征变量在模型中发挥的作用更大,这个重要程度称为特征重要性。

在决策树模型中,一个特征变量对模型整体的基尼系数下降的贡献越大,它的特征重要性就越大。

model.feature_importances_

参数调优

- GridSearch网格搜索

import akshare as ak

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.metrics import accuracy_score

from sklearn.ensemble import RandomForestClassifier

from sklearn.metrics import accuracy_score

from sklearn.model_selection import GridSearchCV

import talib

# 此代码包括数据获取、衍生变量生成、模型搭建、训练、评估、参数调优以及收益回测曲线的绘制。

# 设置中文字体(如SimHei、Microsoft YaHei)

plt.rcParams['font.sans-serif'] = ['SimHei'] # :ml-citation{ref="3,5" data="citationList"}

# 解决负号显示异常问题

plt.rcParams['axes.unicode_minus'] = False # :ml-citation{ref="3,5" data="citationList"}

# 获取 A 股数据(以贵州茅台 600519 为例)

def get_stock_data(symbol="600519", start_date="2020-01-01"):

stock_df = ak.stock_zh_a_hist(symbol=symbol, period="daily", adjust="qfq") # 获取前复权数据

stock_df = stock_df[['日期', '开盘', '收盘', '最高', '最低', '成交量']] # 选取关键字段

stock_df['日期'] = pd.to_datetime(stock_df['日期']) # 转换日期格式

stock_df = stock_df[stock_df['日期'] >= start_date] # 过滤起始日期

return stock_df

# 获取股票基本数据

df = get_stock_data(symbol="600519")

df = df.set_index('日期')

# 生成简单衍生变量

df['close-open'] = (df["收盘"] - df["开盘"]) / df["开盘"]

df['high-low'] = (df['最高'] - df['最低']) / df['最低']

df['pre_close'] = df["收盘"].shift(1)

df['price_change'] = df["收盘"] - df['pre_close']

df['p_change'] = (df["收盘"] - df['pre_close']) / df['pre_close'] * 100

# 生成移动平均线指标MA值

df['MA5'] = df["收盘"].rolling(5).mean()

df['MA10'] = df["收盘"].rolling(10).mean()

df.dropna(inplace=True)

# 通过TA-Lib库构造衍生变量数据

df['RSI'] = talib.RSI(df["收盘"], timeperiod=12)

df['MOM'] = talib.MOM(df["收盘"], timeperiod=5)

df['EMA12'] = talib.EMA(df["收盘"], timeperiod=12)

df['EMA26'] = talib.EMA(df["收盘"], timeperiod=26)

df['MACD'], df['MACDsignal'], df['MACDhist'] = talib.MACD(df["收盘"], fastperiod=6, slowperiod=12, signalperiod=9)

df.dropna(inplace=True)

# 提取特征变量和目标变量

X = df[["收盘", '成交量', 'close-open', 'MA5', 'MA10', 'high-low', 'RSI', 'MOM', 'EMA12', 'MACD', 'MACDsignal', 'MACDhist']]

y = np.where(df['price_change'].shift(-1) > 0, 1, -1)

# 划分训练集和测试集

X_length = X.shape[0]

split = int(X_length * 0.9)

# X_train,X_test = X[:split],X[split:]

y_train,y_test = y[:split],y[split:]

X_train = X.iloc[:split].copy() # 明确创建训练集副本

X_test = X.iloc[split:].copy() # 明确创建测试集副本

# 模型搭建与训练

model = RandomForestClassifier(max_depth=8, n_estimators=10, min_samples_leaf=20, random_state=123)

model.fit(X_train, y_train)

# 预测下一天的股价涨跌情况

predictions = model.predict(X_test)

# 模型准确度评估

accuracy = accuracy_score(y_test, predictions)

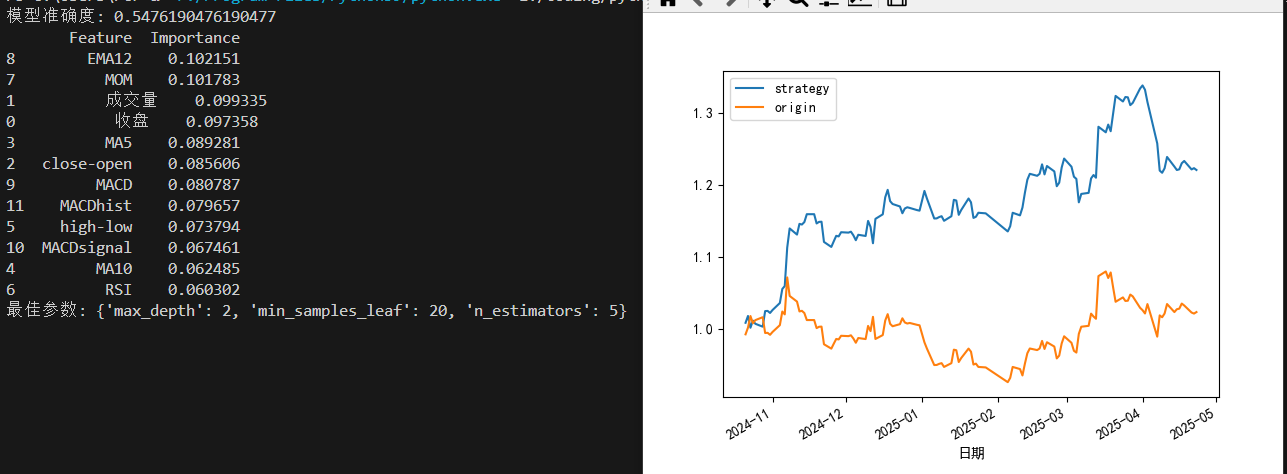

print(f'模型准确度: {accuracy}')

# 分析特征变量的特征重要性

importances = model.feature_importances_

features = X.columns

feature_importances = pd.DataFrame({'Feature': features, 'Importance': importances}).sort_values(by='Importance', ascending=False)

print(feature_importances)

# 参数调优

parameters={'n_estimators':[5,10,20],'max_depth':[2,3,4,5,6],'min_samples_leaf':[5,10,20,30]}

new_model = RandomForestClassifier(random_state=123)

grid_search = GridSearchCV(new_model, parameters, cv=6, scoring='accuracy')

grid_search.fit(X_train, y_train)

best_params = grid_search.best_params_

print(f'最佳参数: {best_params}')

# 收益回测曲线绘制

X_test['prediction'] = model.predict(X_test)

X_test['p_change'] = (X_test["收盘"] - X_test["收盘"].shift(1)) / X_test["收盘"].shift(1)

X_test['origin'] = (X_test['p_change'] + 1).cumprod()

X_test['strategy'] = (X_test['prediction'].shift(1) * X_test['p_change'] + 1).cumprod()

X_test[['strategy', 'origin']].dropna().plot()

plt.gcf().autofmt_xdate()

plt.show()

运行结果

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言