海外证券市场交易执行策略真正得到重视是在1986年。该年,美国劳工部发布了86-1指引,要求金融市场将重点放在降低交易成本上,这使得证券市场开始重视交易成本,纷纷调整或优化交易执行策略。近年来,海外诸多金融监管机构纷纷推出法规要求机构投资者披露交易执行成本,从而进一步推动了证券市场对交易成本分析的重视。随着海外监管层、机构投资者对交易成本的重视及最优执行理论在实践界的广泛应用,经纪商和第三方服务商开始为机构投资者提供交易执行服务。

1.交易执行系统网络

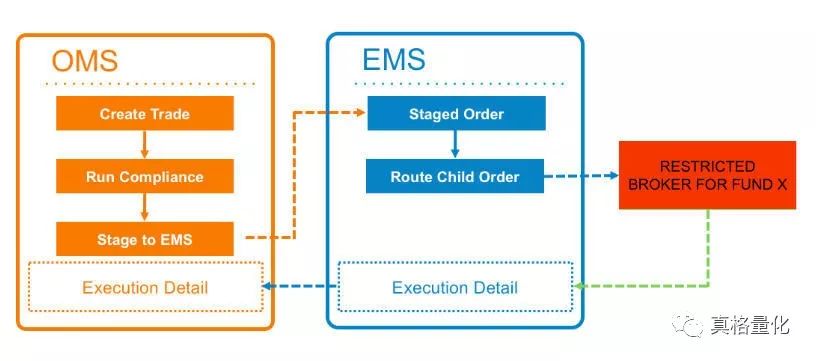

在美国电子交易网络中,投资者可以用交易客户端、电话、传真等传统方式通过经纪商中介来参与交易,也可以通过交易市场直连(DMA)等方式,跳过经纪商中介,直接参与ECN等电子交易网络,或者通过各种证券交叉网络来选择匿名性更高的交易执行。在这一过程中,订单管理系统(Order Management Systems,OMS)和执行管理系统(Execution Management System,EMS)在整个交易网络中起着重要作用。

订单管理系统是所有买方投资者交易活动的中枢,用于让投资者管理和记录他们的电子化交易活动,被买方投资者用来很好地与其经纪商交互,特别是基于FIX(Financial Information Exchange)的交易记录管理系统。随着交易技术的发展,Direct Market Access(DMA)的引入、算法交易及订单路由(Order Routing)的出现,买方交易迫切需要一种新的、更侧重于管理交易执行过程而非仅仅据有交互和记录功能的系统,这一切的解决方案就是随后出现的执行管理系统EMS。EMS用于增强经纪商在直连市场(Direct Market Access)、算法交易等方面执行电子交易策略的功能,即通过内嵌的算法交易引擎,利用ECN,Crossing网络等项,获取最优交易路径选择,从而发掘更全面的流动性来源。

随着市场的发展,执行管理系统和订单管理系统有互相靠拢的趋势,EMS和OMS也逐渐具备了对方系统的部分功能。在目前行业内,主要有以下类型的EMS/OMS系统:

1)仅订单管理系统。

许多买方机构并不非常需要高级订单执行管理能力,且已有的订单管理系统已经满足所需要的功能,因而部分买方机构仅在订单管理系统(OMS)上运作。

2)仅执行管理系统。

部分机构选择仅执行管理系统(EMS),对这些公司而言,高级的执行管理能力和速度是平台的关键决定因素。使用积极交易策略的对冲基金多数使用这些执行管理系统。

3)基于FIX整合的EMS/OMS

这是最容易整合EMS/OMS的平台,在该平台上,客户可以在EMS上管理所有的订单执行过程,但是依赖OMS来进行基本的订单管理、验证和结算等。

4)完全整合的EMS/OMS。

此类平台较少,但是在长期看来,更稳定的交易执行平台将基于此种模式。不过,鉴于代码层整合及数据流协调等诸多方面的复杂性,这种整合并不是一件容易的任务。

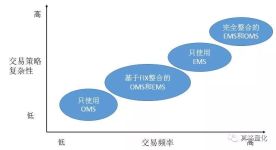

目前,海外证券市场中的机构投资者大多根据自身需求的特点,选择适合自己的交易执行系统。用交易频率和投资策略的复杂度可以把机构的对OMS及EMS的选择很好地划分出来。使用较复杂的交易策略,如统计套利、高频黑匣子(HF Black Box)等交易频繁的机构,通常是偏好使用EMS;仅使用简单交易策略,如仅买入持有、使用全球宏观中长期交易等策略且交易不频繁的机构,通常仅需要OMS即可。那些长期投资,特别是多数养老基金,互助基金等,更可能只需要OMS的模型,而那些对冲基金,特别是使用很多高级的交易算法和策略的对冲基金,则多倾向于EMS模式(见下图)。

2 交易执行过程的分解

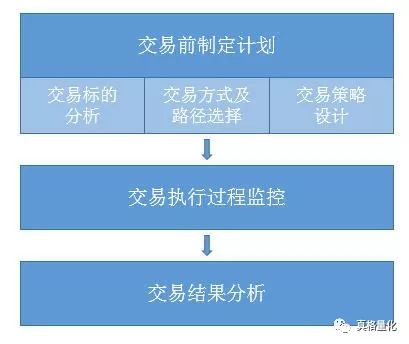

交易系统网络仅仅是投资者具备交易执行的硬件保障,投资者对于交易执行过程的应用手段及策略选择等软件保障同样重要。投资者的交易执行过程通常可分为以下几个阶段(如下图):

A.交易前的计划(Pre-Trade Strategy Plan)

在决定交易的具体任务后,进行交易的投资者需要对交易执行进行以下分析:

a.交易执行标的分析(Identifying Potential Outliers)

投资者首先对组合的交易执行标的进行分析,充分获得执行标的历史执行特点,以识别出潜在的需要特别考虑的标的。例如,需要识别出那些流动性很差、很难交易的证券、具有较大的执行成本或者占较大比例的日均交易量的交易等。

b.交易路径及交易方式的选择

在识别交易标的执行概况后,投资者需要对标的证券的流动性来源进行分析,以选择恰当的执行系统等。对高流动性的股票,可以使用普通的交易路径来执行交易;对流动性不好的股票或者相对日均交易量而言头寸比例过大的交易,可以人工去寻找流动性池(Liquidity Pools)或者通过大宗交易的配对系统(Block-Matching System)来改进交易。

c.执行策略的选择

执行策略在行业实践中表现为各种算法交易策略,即按照设定的形式执行将大额的交易分解为若干笔小额的交易,以便更好地管理市场冲击成本、机会成本和风险。市场上不同机构开发了大量不同形式的算法交易,各种算法交易都有各自的特点,算法交易的选择重点是投资者的需求,并不存在一种任何情况下最优算法交易策略。

不同的投资者有不同的交易风格和风险偏好,投资者的这些特点均会影响执行策略的选择。有些投资者可能交易非常迫切,在交易中将大部分执行在上午便完成,而其他投资者可能就非常有耐心,选择在较长的时间内慢慢执行;不同的投资者还有各自不同的交易成本标杆,例如指数基金可能希望购买的价格尽量接近收盘价。此外,在交易的过程中,如果股票的价格或者成交量发生了变化,投资者的投资意愿也可能会随之改变,这些都是影响算法交易选择的因素。因此,选择恰当的策略来执行各种不同的交易,需要从标的的特点、市场的条件、投资者的风险偏好等出发,基于历史参数对各种策略进行绩效评估比较,以选择最匹配的策略来执行。

B.执行过程中的监控

在交易开始后,可能会有不可预料的事件或信息发生,从而改变执行交易的设定,影响交易执行的表现。如果构成策略执行的各种影响因素发生了变化,投资者需要改变执行策略来应对这些变化。例如,基于交易量分布的策略对影响交易量分布的信息或事件非常敏感,在交易执行过程中市场公布了可能导致交易量大幅变化的信息时,如果投资者不及时改变执行策略,可能会使该策略面临灾难性的结果。

为了克服这些问题,投资者需要监控系统来评估这些事件发生的可能性及事件发生后对执行策略的影响程度。简单的交易量信号和实时的最优买卖价差等指标均能帮助投资者较好地应对执行策略过程中的信息事件。

C.交易后的分析

交易执行完毕后,投资者需要对交易执行质量进行评估,即通过对预定目标的估算执行成本与实际执行成本的差价进行识别分析。对差价的分析可以让投资者明白执行成本出现变化的原因——是市场条件的剧烈变化,还是执行策略选择上的不恰当。例如,若使用VWAP策略来交易低流动性的标的,可能产生大的差价,因为低流动性的股票的交易量模式很难去准确预测,这会影响VWAP策略的执行质量,而交易后的分析通常会识别出这样不合理的差价。交易后的分析对交易执行的反馈非常重要,从其中得到的分析结果可以用于优化未来类似情况下交易执行策略。

— — — — — — E N D — — — — — —

往期文章:

一个Call搅动市场?让我们温习一下波动率策略

如何用真格量化设计持仓排名跟踪策略

还不理解真格量化API设计?我们不妨参考一下CTP平台

理解同步、异步、阻塞与非阻塞

隐波相关系数和偏度——高维风险的守望者

Delta中性还不够?——看看如何设计Gamma中性期权策略

Python的多线程和多进程——从一个爬虫任务谈起

Python2和Python3的兼容写法

Python代码优化技巧

如何写出更好的Python代码?这是Python软件基金会的建议

真格量化可访问:

https://quant.pobo.net.cn

真格量化微信公众号,长按关注:

遇到了技术问题?欢迎加入真格量化Python技术交流QQ群 726895887

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言