摘自:微信公众号“债市小白菜”,原文链接https://mp.weixin.qq.com/s/fAauGOjh2FFlMjS5DBZzrg

01 结构化分类

一种是“结构化产品”的结构化:

结构化产品是运用金融工程技术,一般以固定收益类投资为基础,再加上金融衍生品组合而成的一种金融产品。这种衍生产品可挂钩的金融资产包括股票、债券、利率、外汇、各种指数、大宗、基金等等。(常见的如ABS、结构性理财、结构性存款等)

另一种是“结构化发债”的结构化,即本文讨论重点。

目前对于债券结构化发行好像没啥统一、确切的概念,一般就是从其模式上来进行界定。

02 债券结构化的模式

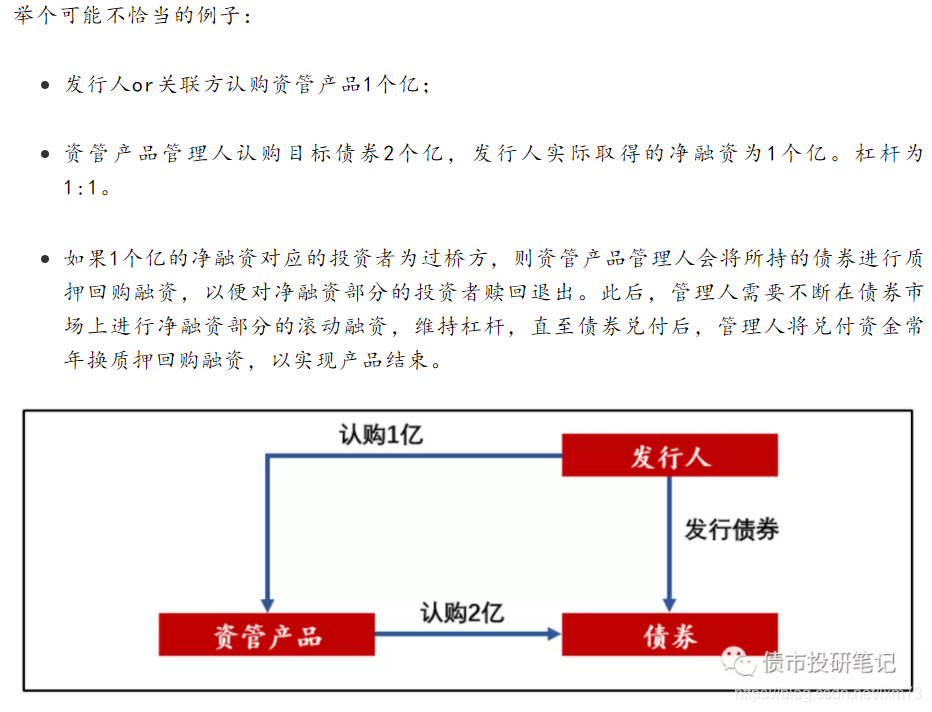

主要分为“发行人购买资管产品的平层”、“发行人购买资管产品的劣后级”和“发行人自购债券并质押融资”等模式。

模式1:发行人购买资管产品的平层

发行人购买资管产品,然后资管产品在一级市场购买发行人债券。

模式2:发行人购买资管产品的劣后级

跟模式1其实是一个道理,发行人购买资管产品,资管产品再在一级市场购买发行人债券,只不过资管产品本身是结构化的(优劣分层),其中优先级通过市场化来募集,劣后则由发行人包了(所以产品暴雷,发行人先遭殃)。

注:不管是模式1还是模式2,发行人实际融资额大致等于资管产品等认购的债券金额与发行人认购资管产品金额的差值(有点质押担保的味道)。

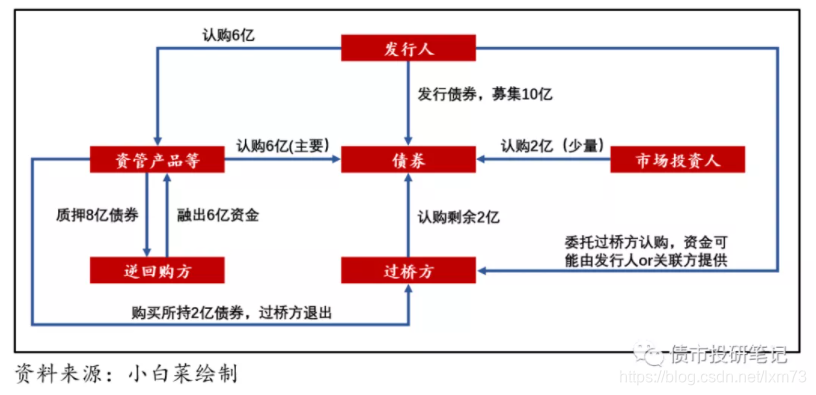

模式3:发行人自购债券并质押融资

发行人发行债券后然后自行购买,再利用债券进行质押融资,而其中涉及的资管产品、过桥方等都是工具人。(该模式通过债券质押融资,替代了模式2下的优先级产品提供的资金。)

[该模式下,发行人的融资实质来源于债券质押回购,而非债券发行,发行人的实际融资额取决于债券质押率。]

补充:

- 监管对于资管产品持有单一债券的集中度有所限制,没办法100%持有,因此发行人可以多找几个资管产品复制这个套路来分散集中度;

- 模式3需要滚动续作(就是拆东墙补西墙),回购操作频率较多,一般会跟多家逆回购方开展,相关核心要素需事先确定。

03 如何分辨“债券结构化”?

- 发行规模较小,一般3亿元以下;

- 发行人此前未在市场公开募集债券;

- 票面利率与上市估值相差较大(票面压低,与公允利率存在偏离);

- 上市估值一般6.5%以上;

- 公开评级一般为AA或以下;

- 隐含评级一般为AA-或以下;

- 上市以来几乎没有二级成交记录;

- 小券商和私募基金参与回购融资较多;

- 发行人大多为民企或敏感地区城投债(资质偏弱);

- 债券形式主要为交易所非公开债券和银行间短期债券(私募居多,信息披露要求低);

- 发行日期集中于18年及以后(2018年才开始流行);

……

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言