一、背景和原理

指数平滑(Exponential Smoothing)是一种时间序列预测方法,广泛用于需求预测、销售预测和库存控制等领域。它通过给数据中的不同时间点赋予不同的权重,近期的数据被赋予更高的权重,从而使预测能更快地适应最新的数据趋势。即不舍弃过去的数据,但基于逐渐减弱并收敛为零的权重,从而以本期观察值和前一期指数平滑值加权平均数作为预测。

1.一次指数平滑(simple exponential smoothing)

适用于没有显著趋势和季节性变化的时间序列。

(1)原理公式

其中:

:时刻 t 的平滑值(预测值),

:时刻 t 的实际观察值,

:时刻 t-1 的平滑值,

:平滑系数,取值在 0 和 1 之间。

- 平滑系数

控制着预测的“灵敏度”。如果

- 一次指数平滑的预测只考虑了当前和过去的观测值,且没有考虑趋势或季节性。

2.二次指数平滑(Holt exponential smoothing)

适用于处理包含趋势但不包含季节性变化的时间序列。一次指数平滑仅适合于平稳的时间序列(没有明显趋势或季节性变化的情况),而二次指数平滑则能够在平滑原始数据的基础上,增加一个趋势项来捕捉数据的上升或下降趋势,能够更好地适应具有线性趋势的时间序列。

应用场景:

- 销售数据:预测未来的销量变化,适用于趋势较为稳定的产品销售。

- 需求预测:在生产计划中用于预测未来一段时间的需求量。

- 财务数据:分析和预测具有趋势性但无显著季节性的财务数据,如收入或支出。

(1)原理公式

- 加性模型:加性模型假设数据可以通过叠加多个成分(例如,水平、趋势和季节性)来表示。Holt’s 方法适用于无季节性,但有趋势的加性模型。

①水平平滑公式:对时间序列的水平值进行平滑

其中:

:时刻 t 的平滑水平值(对数据本身的平滑),

:时刻 t 的实际值,

:时刻 t-1 的平滑水平值,

:时刻 t-1 的平滑趋势项(对数据趋势的平滑),

:平滑系数,控制对实际观测值的敏感度,取值范围为 0 到 1

②趋势平滑公式——对时间序列中的趋势进行平滑

其中:

:时刻 \( t \) 的趋势项,

:水平值的变化量(即趋势的变化),

:趋势平滑系数,控制对趋势变化的敏感度,取值范围也是 0 到 1

平滑系数含义:

- 平滑系数

- 趋势平滑系数

:控制对趋势项的敏感度。较高的

(2)预测公式

通过水平项和趋势项的结合,可以得到未来时刻的预测值:

其中:

:时刻 t+h 的预测值,

h:预测步长(即向未来预测的步数)

(3)建模步骤

- 1.初始化:确定初始的平滑水平值

和趋势项

。

通常可以取为第一期的观测值

。

可以取为前两期观测值之差,即

,粗略估计趋势的初始值。

- 2.计算平滑水平值

- 3.预测未来值:通过最后一个时间点的平滑水平值

3.三次指数平滑(Holt-Winters exponential smoothing)

适用于具有趋势和季节性模式的时间序列。三次指数平滑在二次指数平滑的基础上,加入了一个季节项,从而能够更好地捕捉和预测含有季节性变化的数据。核心思想是对时间序列的三个要素进行平滑:

- 水平值:数据的整体水平。

- 趋势:数据随时间的上升或下降趋势。

- 季节性:数据的周期性波动。

应用场景:

- 零售销售预测:许多产品的销量呈现季节性波动(如节假日销售高峰)并随时间逐渐增长。

- 库存管理:季节性产品的需求预测,如冬季衣物、夏季饮料等,库存管理需要根据预测需求调整。

- 能源需求预测:电力、燃气等能源消耗通常会根据季节和时间逐渐增加。

- 流量预测:网站访问量、电信流量等数据会随时间和季节波动。

常用的三次指数平滑模型包括加法模型和乘法模型,分别适用于季节性幅度固定或随时间增大的数据。假设:

:时间 t 时的实际观测值

:时间 t 时的季节项,周期为 L

(1)加法模型

适用于季节性影响与时间序列水平值独立的情况,即季节性波动幅度固定不变。例如,冬季销量每年都会增加 100 个单位。

①水平项更新公式:

②趋势项更新公式:

③季节项更新公式:

预测公式:

(2)乘法模型

适用于季节性影响与时间序列水平值成比例的情况,即季节性波动幅度随着数据水平的变化而变化。例如,某产品销量在冬季增长 20%,而不是固定增加某个数量。

①水平项更新公式:

②趋势项更新公式:

③季节项更新公式:

预测公式:

其中:

:水平项的平滑系数,控制对最新观测值的敏感度。

:趋势项的平滑系数,控制对趋势变化的敏感度。

:季节项的平滑系数,控制对季节性变化的敏感度。

h:是预测的步长(即向未来预测的步数)。

:在季节周期 \( L \) 前的季节性因素,用于周期性的循环。

(3)建模步骤

- 1.初始化:确定初始的水平值

、趋势项

和季节项

可以取为第一个周期的数据平均值。

可以取为前两个周期的平均差。

可以通过对第一个周期内的各时间点的差异进行平均来初始化。

- 2.平滑计算:使用公式逐期更新每个时间点的水平项、趋势项和季节项。

- 3.预测未来值:在计算出最新的水平项、趋势项和季节项后,利用预测公式计算未来的值。

4.背景与数据

(1)问题背景

① 用于一次指数平滑【cod】:Bay City Seafood 公司拥有捕捞船队和鱼类加工厂。为了预测未来鳕鱼销售的最低和最高收入,公司希望通过对未来几个月的鳕鱼捕捞量进行点预测和区间预测。公司已记录了过去两年的月度捕捞量数据(月度数据)。

② 用于二次指数平滑【thermostat】:每周的恒温器销售数据(周度数据)。

③ 用于三次指数平滑【bike】:瑞士一家自行车商店在过去四年的季度山地车销售量(季度数据)。

(2)数据与基础设置:

数据示例(前十行):

| cod | thermostat | bike |

| 362 | 206 | 0 |

| 381 | 245 | 31 |

| 317 | 185 | 43 |

| 297 | 169 | 16 |

| 399 | 162 | 11 |

| 402 | 177 | 33 |

| 375 | 207 | 45 |

| 349 | 216 | 17 |

| 386 | 193 | 13 |

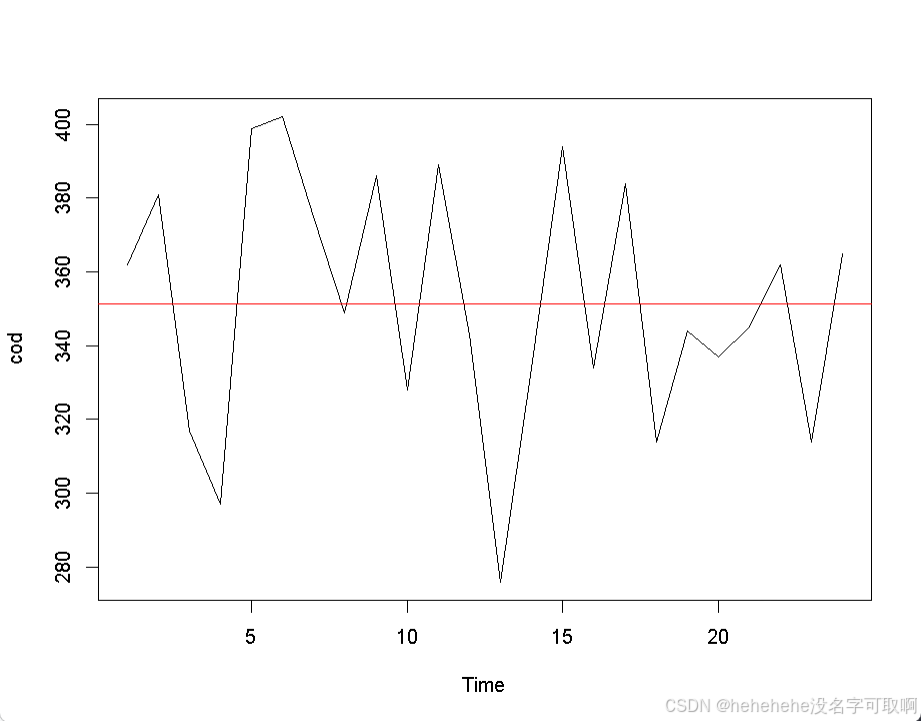

【cod】绘制过去两年的月度捕捞量时间序列图

plot.ts(cod)

abline(h=mean(cod),col='red')

# 添加一条红色的水平线,表示捕捞量的平均值

- 从图形可以观察到,数据在一个相对恒定的平均水平附近波动。

- 公司主观上认为这种波动模式会继续存在,因此可以使用简单的回归模型进行预测,即:

其中,y 表示捕捞量,T 是平均水平,e 是随机误差项。模型假设数据围绕一个恒定水平波动。

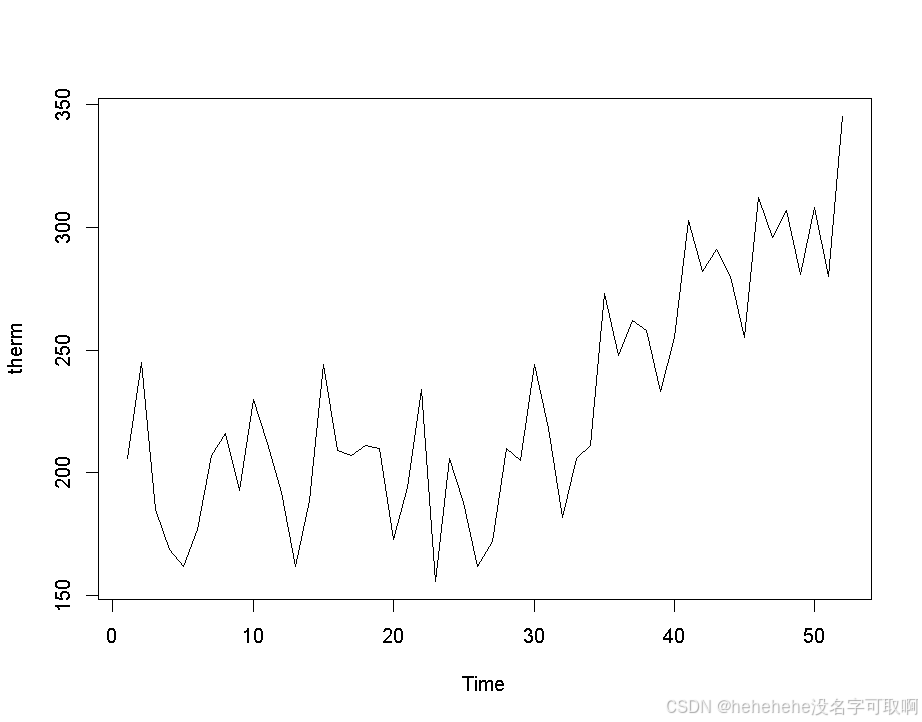

【thermostat】绘制时间序列图,显示恒温器销售量的变化趋势

- 后期的几周内销售量出现了上升趋势,而且销售量的增长率在 52 周的时间内有所变化。

- 没有明显的季节性模式,因此适合使用 Holt's 趋势修正指数平滑法 来预测未来的销售量。

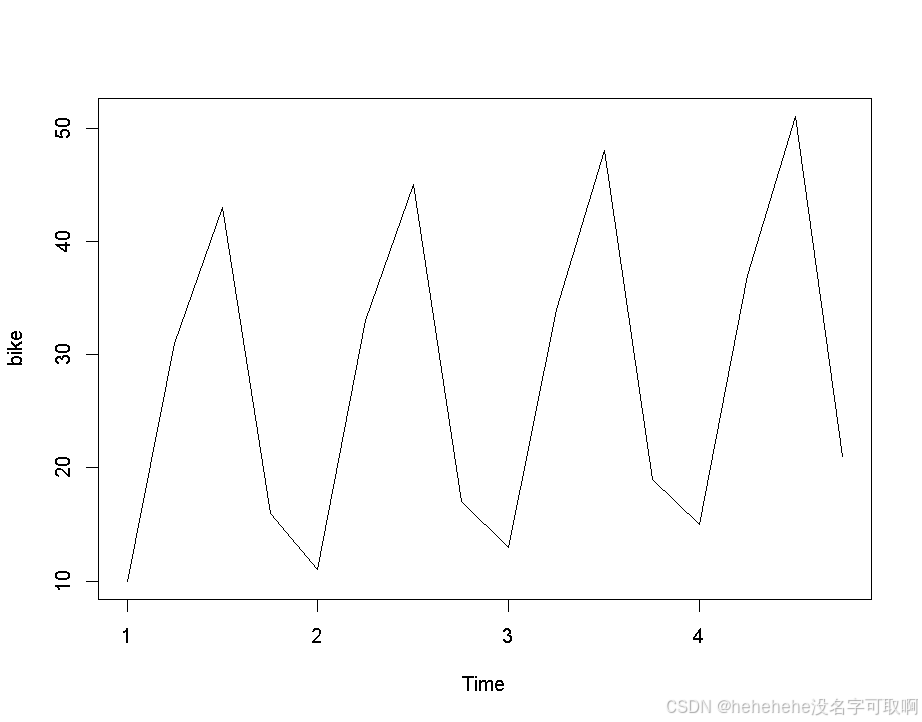

【bike】绘制时间序列图,显示山地车销售量随时间的变化

- 数据表现出一种线性需求增长趋势和固定的季节性变化。季节性变化的特点是每年销售量有规律地波动。

- 模式适合使用加性 Holt-Winters 方法进行预测,以找到未来山地车销售量的预测值。

二、一次指数平滑法预测

1.Holt-Winters()函数建模

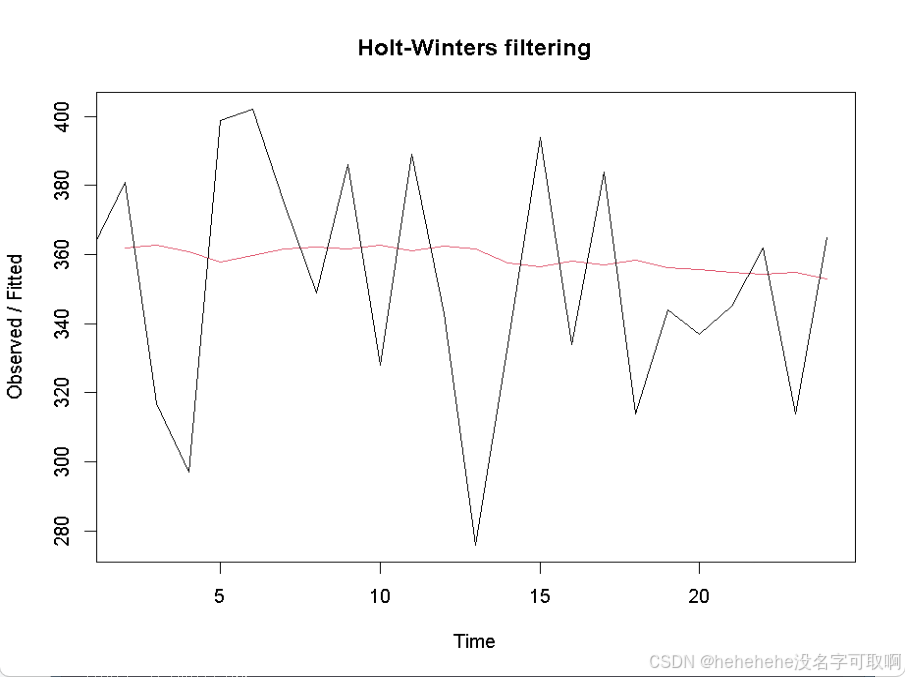

codfit <- HoltWinters(cod, beta=FALSE, gamma=FALSE)

# beta=FALSE 和 gamma=FALSE 表示禁用趋势和季节性成分,仅使用简单的指数平滑方法。

codfit

plot(codfit)

Holt-Winters exponential smoothing without trend and without seasonal component.

HoltWinters(x = cod, beta = FALSE, gamma = FALSE)

Smoothing parameters:

alpha: 0.04627398

beta : FALSE

gamma: FALSE

Coefficients:

[,1]

a 353.4506

结果显示:平滑常数的值为 0.046,数据的水平成分变化不大,即捕捞量没有明显的变化趋势。

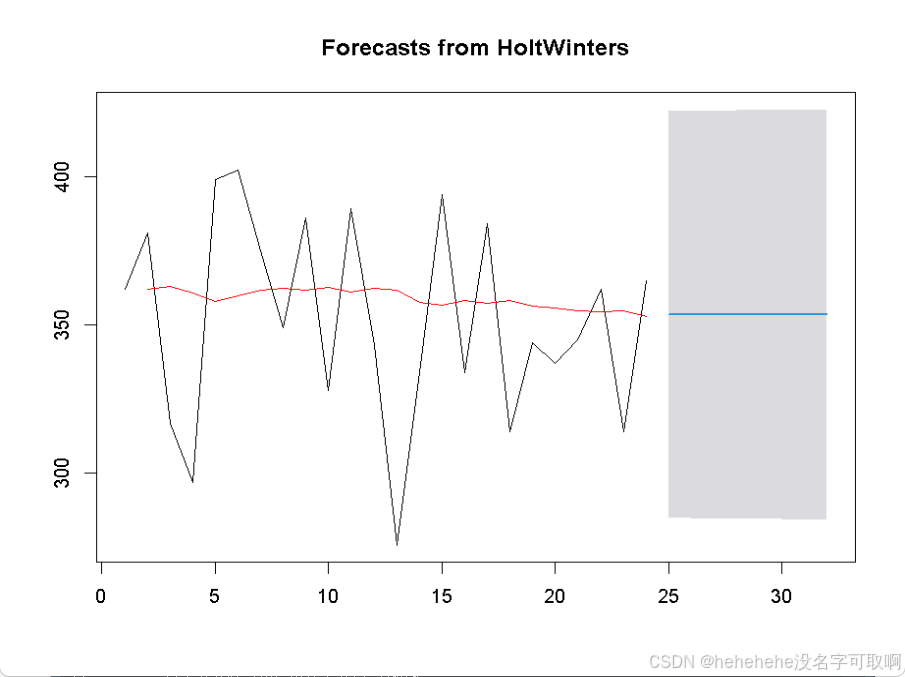

2.使用模型预测

codforecast <- forecast(codfit,h=8,level=95)

# 预测未来8个月的数据,预测区间的置信水平为 95%

codforecast

plot(codforecast)

lines(fitted(codfit)[,1], col = "red")

# 已拟合的值绘制为红色线条

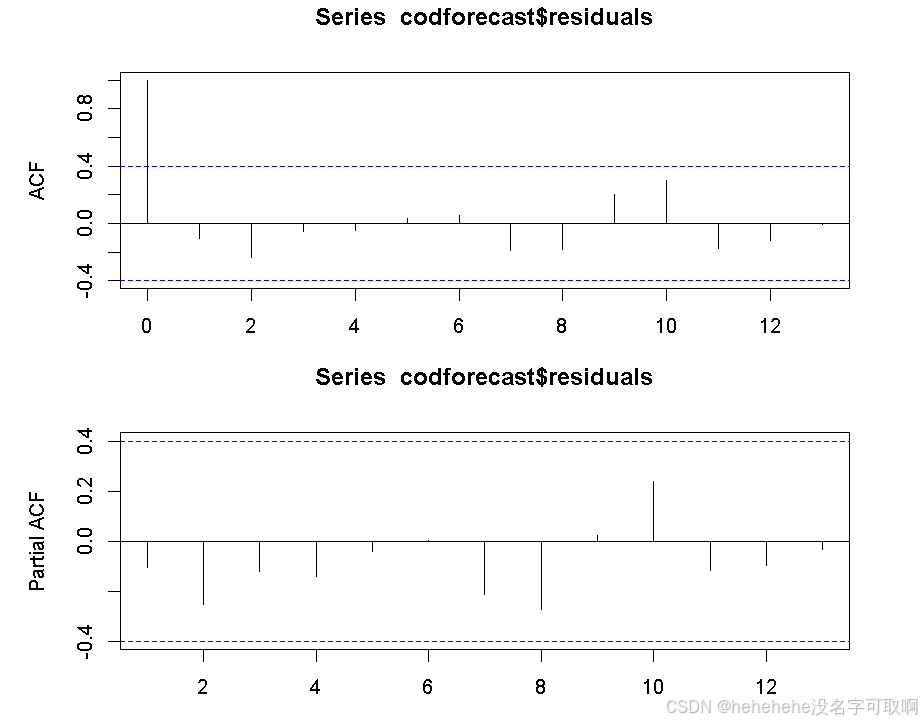

3.检查残差自相关性

如果预测误差之间没有相关性(即 ACF 图中的相关性接近零),说明误差是随机的,模型已经足够好,无法通过其他模型显著改进。如果存在显著的自相关性,则说明可以尝试其他预测方法来改进模型。

par(mfrow=c(2,1), mar=c(3,5,3,3))

acf(codforecast$residuals, na.action = na.pass)

pacf(codforecast$residuals, na.action = na.pass)

三、 二次指数平滑法预测

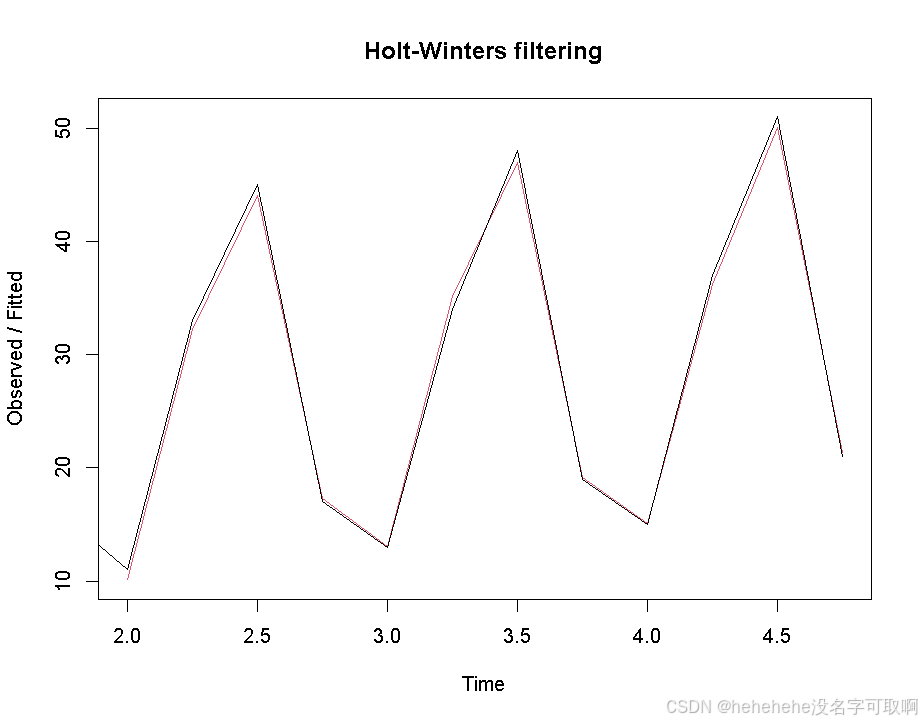

1.Holt-Winters()函数建模

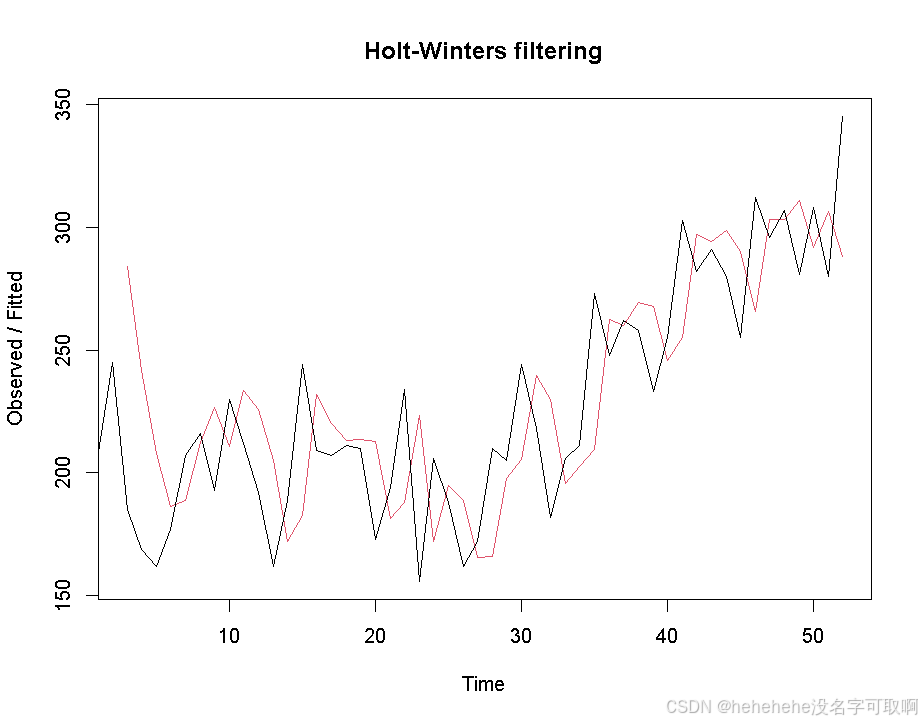

thermfit <- HoltWinters(therm, gamma=FALSE)

# gamma=FALSE:表示不使用季节性成分,适合无季节性但有趋势的数据

thermfit

plot(thermfit)

Holt-Winters exponential smoothing with trend and without seasonal component.

HoltWinters(x = therm, gamma = FALSE)

Smoothing parameters:

alpha: 0.6856771

beta : 0.1943463

gamma: FALSE

Coefficients:

[,1]

a 327.175169

b 7.542246

图像显示,样本内的预测值与观测值吻合得较好,虽然在某些数据点上会有轻微的滞后。这种滞后现象是指数平滑模型常见的问题,特别是在数据的趋势发生快速变化时,模型的更新速度可能稍慢,导致预测值略微滞后于实际数据。

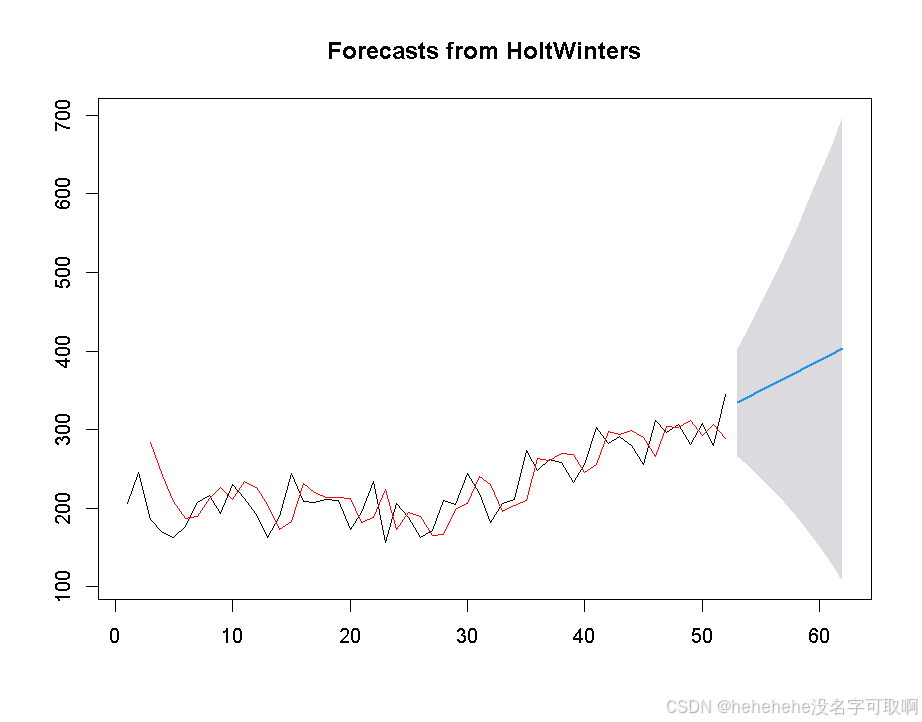

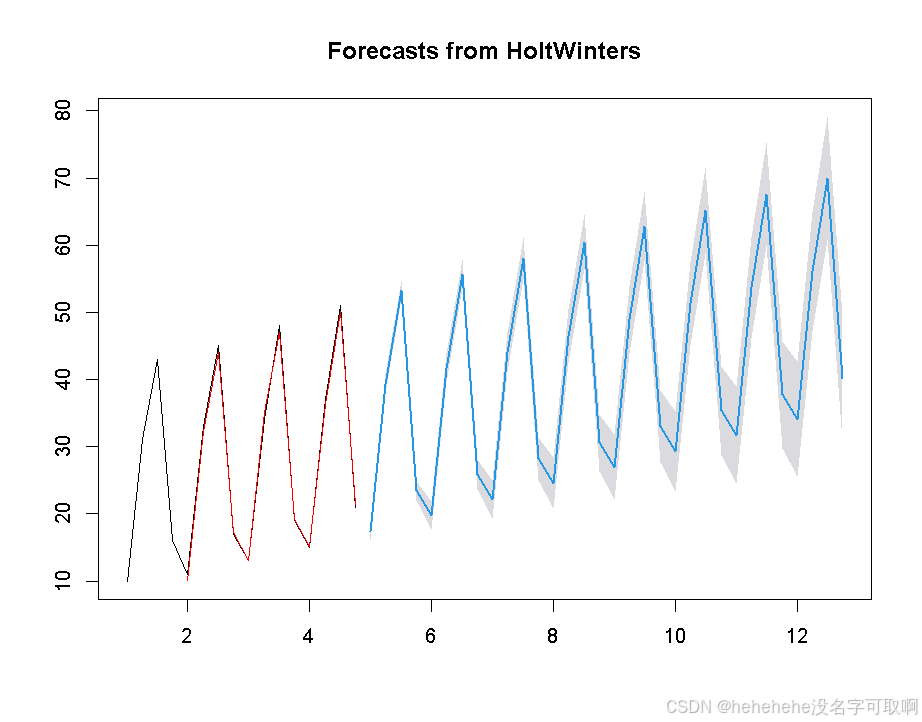

2.使用模型预测

thermforecast <- forecast(thermfit, h=10,level=95)

# 预测未来10周数据

thermforecast

plot(thermforecast)

lines(fitted(thermfit)[,1], col = "red")

未来 10 周的预测值展示了销售量的上升趋势,并95% 置信区间提供了未来销售量的可能波动范围,红色线条表示历史数据的拟合值。

未来 10 周的预测值展示了销售量的上升趋势,并95% 置信区间提供了未来销售量的可能波动范围,红色线条表示历史数据的拟合值。

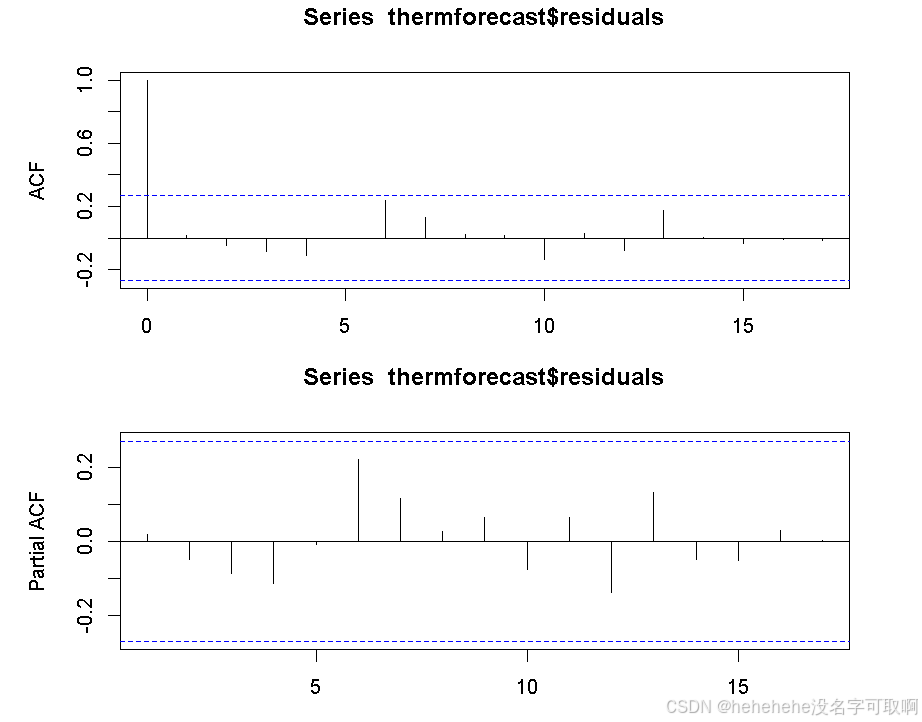

3.检查残差自相关性

par(mfrow=c(2,1), mar=c(3,5,3,3))

acf(thermforecast$residuals, na.action = na.pass)

pacf(thermforecast$residuals, na.action = na.pass)

没有证据表明预测残差有非零的自相关性,即残差看起来是随机的,因此当前的预测模型(Holt’s 指数平滑法)已经足够好,不需要进一步改进。

四、 三次指数平滑法预测

1.Holt-Winters()函数建模

bikefit <- HoltWinters(bike)

# 没有指定 gamma=FALSE,默认情况下 HoltWinters() 会自动检测并应用季节性成分,即使用全参数(包括水平、趋势和季节性)

bikefit

plot(bikefit)

Holt-Winters exponential smoothing with trend and additive seasonal component.

HoltWinters(x = bike)

Smoothing parameters:

alpha: 0.05191289

beta : 1

gamma: 0.901122

Coefficients:

[,1]

a 31.1613613

b 0.5961108

s1 -14.3780066

s2 6.9750344

s3 20.3494562

s4 -10.1304749

图像显示,样本内的预测值与观测值基本一致,尽管某些点上会有些微的滞后。这种滞后现象在指数平滑法中较常见,因为平滑方法的更新速度可能会略慢于数据的实际波动。

2.使用模型预测

bikeforecast <- forecast(bikefit, h=32, level=95)

# 预测未来32个季度的数据

bikeforecast

plot(bikeforecast)

lines(fitted(bikefit)[,1], col = "red")

图像显示,未来几个季度的预测值展示了销售量的趋势和季节性波动,红色线条表示历史数据的拟合值。

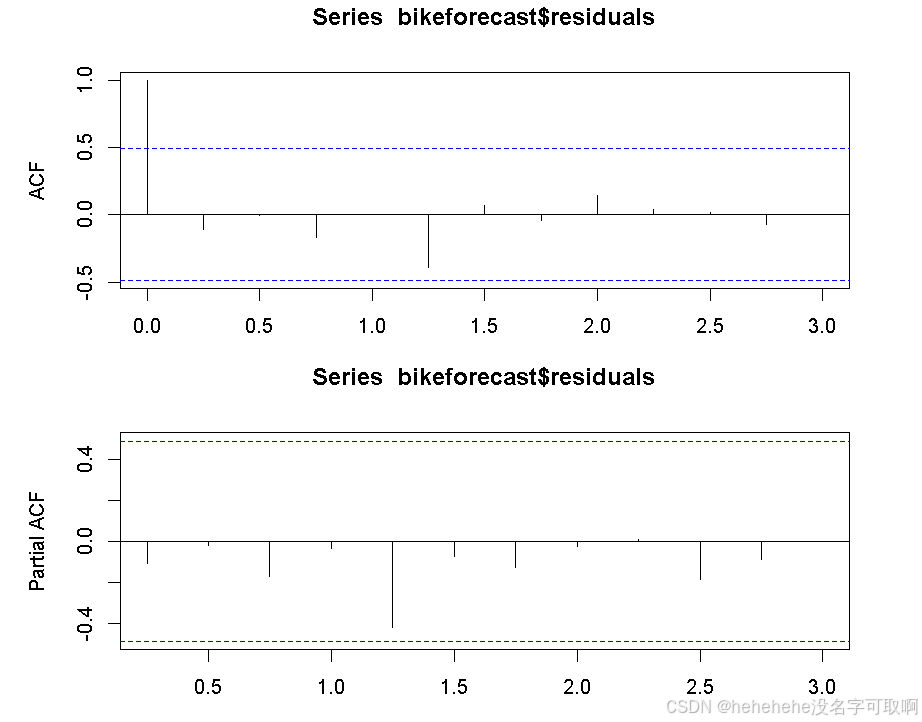

3.检查残差自相关性

par(mfrow=c(2,1), mar=c(3,5,3,3))

acf(bikeforecast$residuals, na.action = na.pass)

pacf(bikeforecast$residuals, na.action = na.pass)

没有证据表明预测残差有非零的自相关性,即残差看起来是随机的,因此当前的预测模型已足够好。

785

785

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言