以前的盈利或过去会计期间的利润称为留存收益。 我们可以用盈利来做两件事情,把它留在生意里或者把它们分给公司股东。

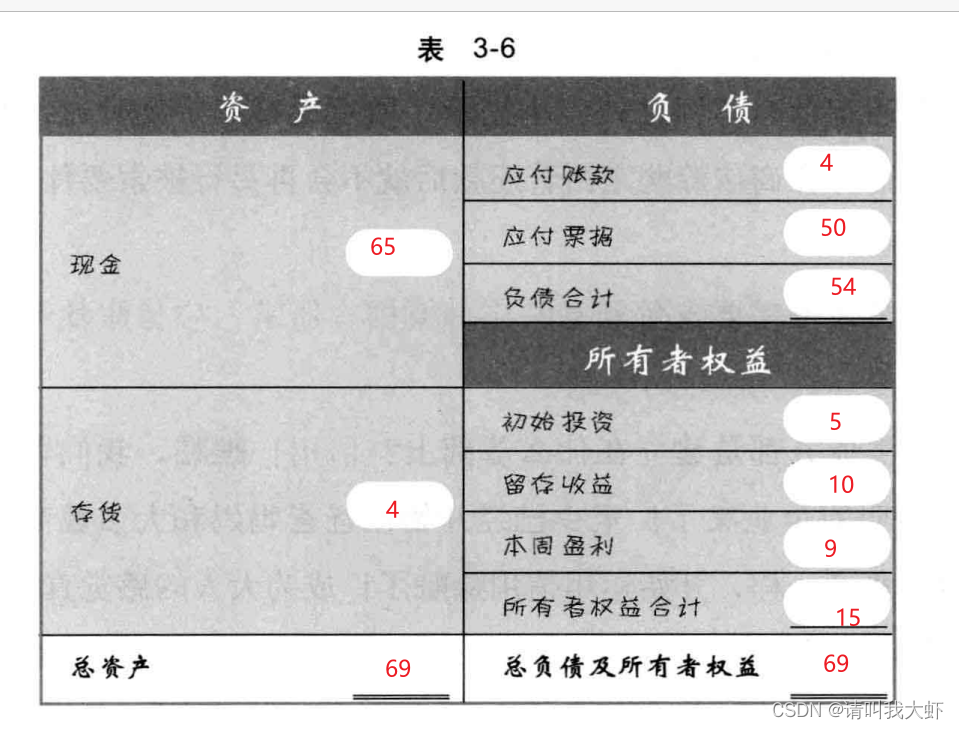

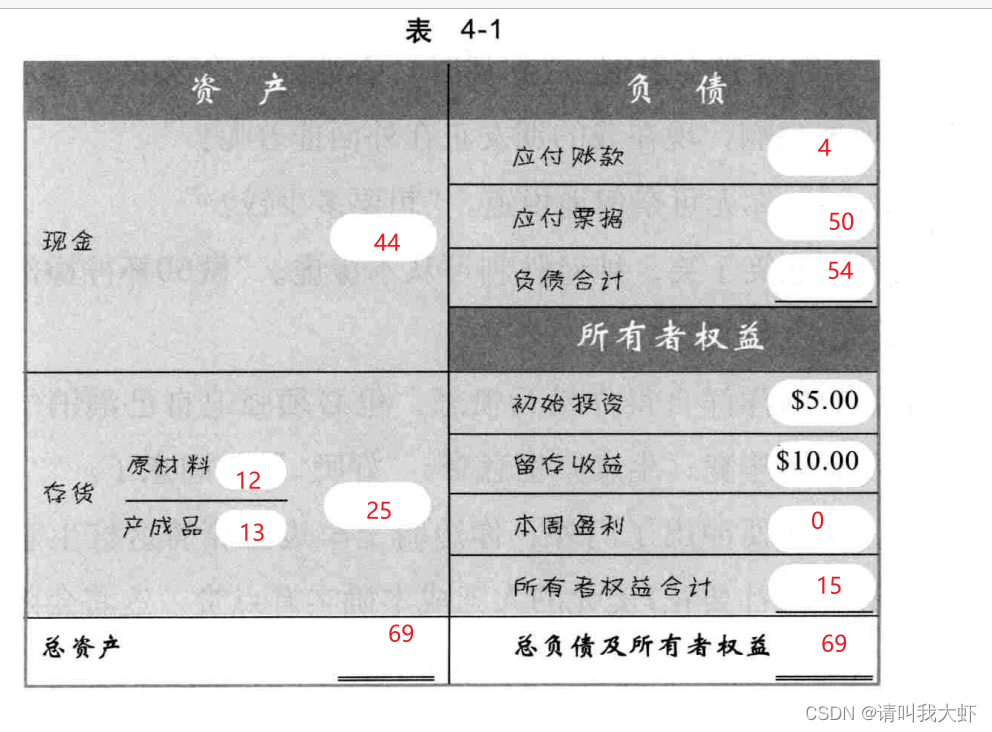

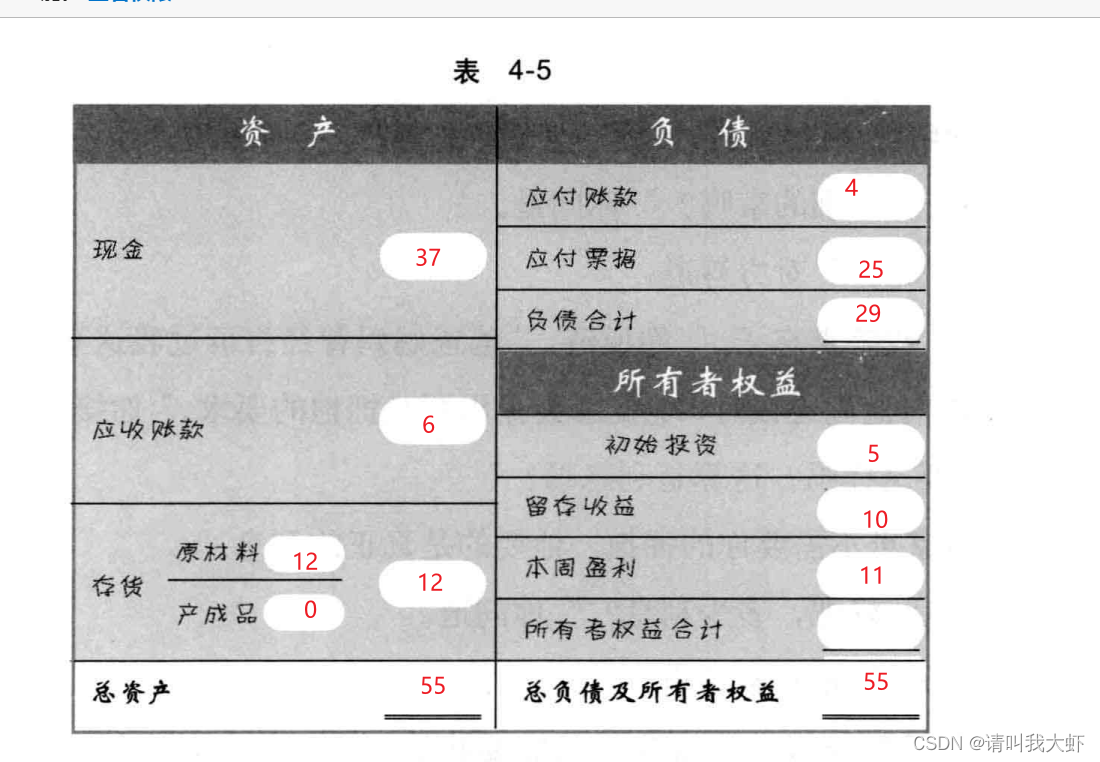

赊账购买4美元存货。

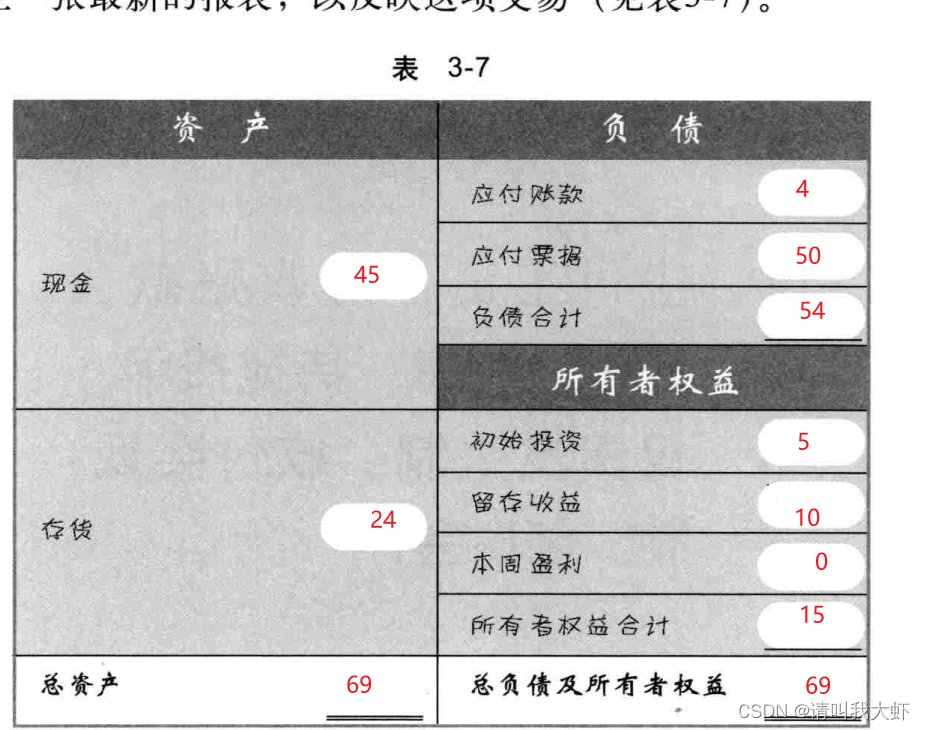

我们因应付票据获得现金, 因应付账款获得商品或服务。

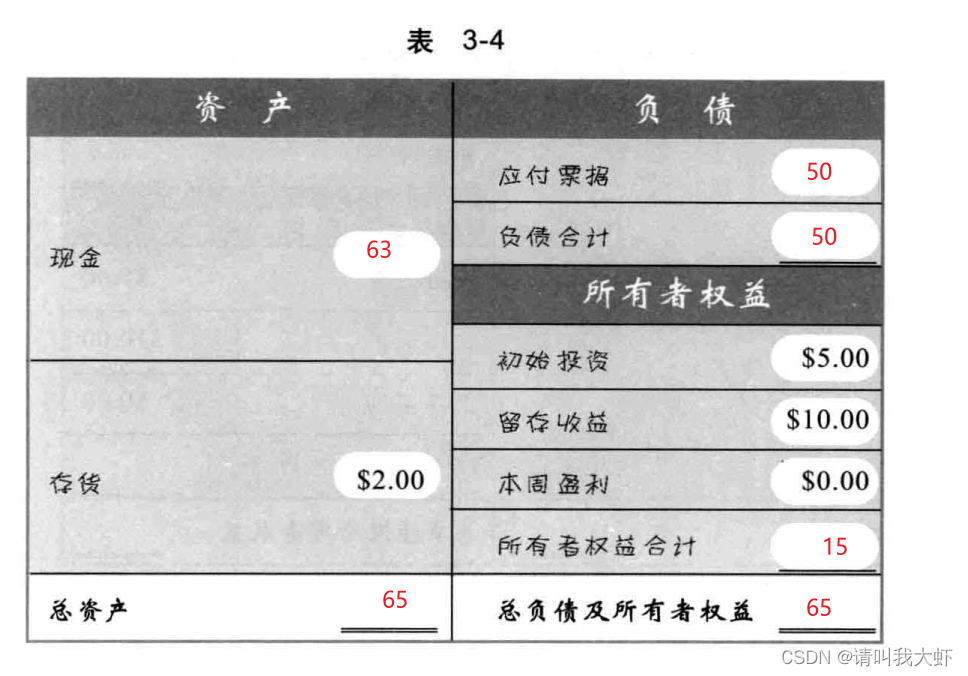

花费20美元购买柠檬

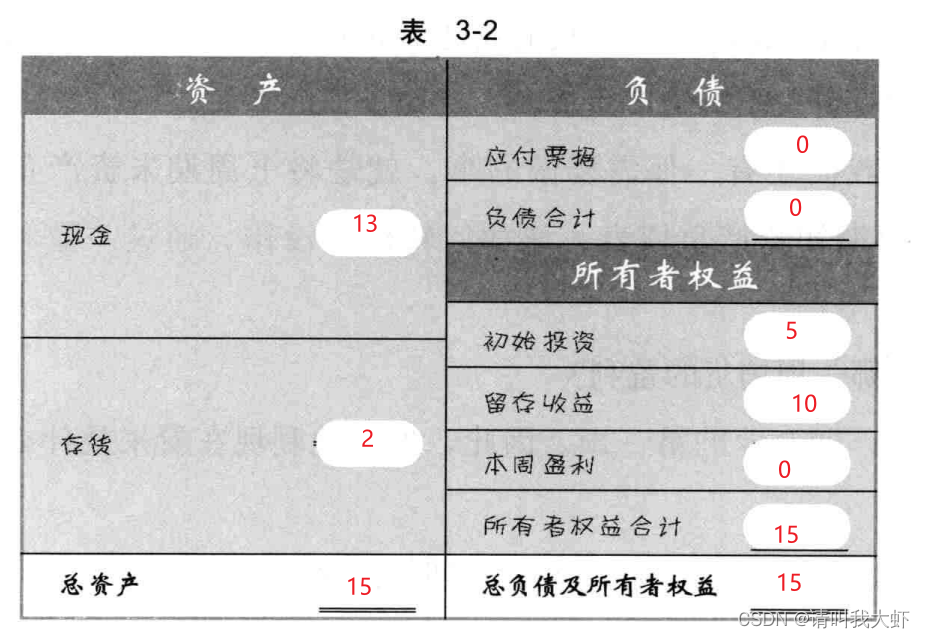

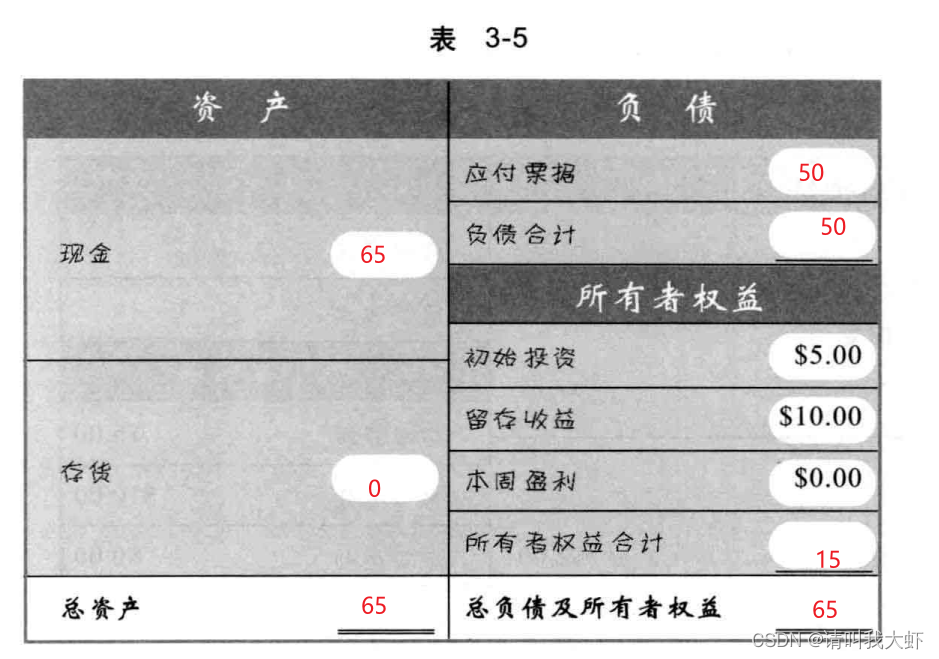

一共买了100个柠檬,10磅白糖。

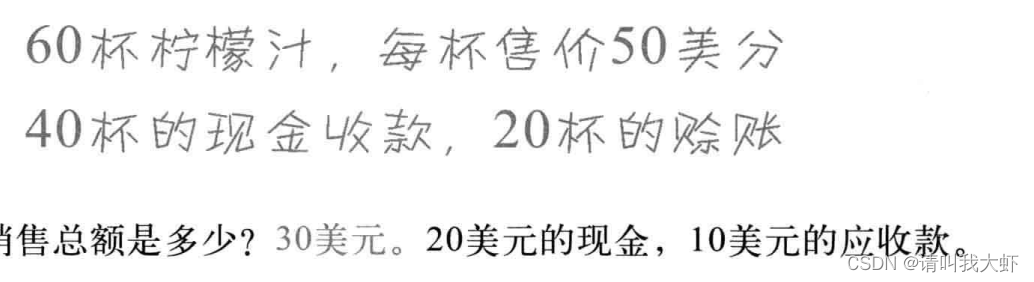

制作了60杯柠檬汁,每杯成本20美分。

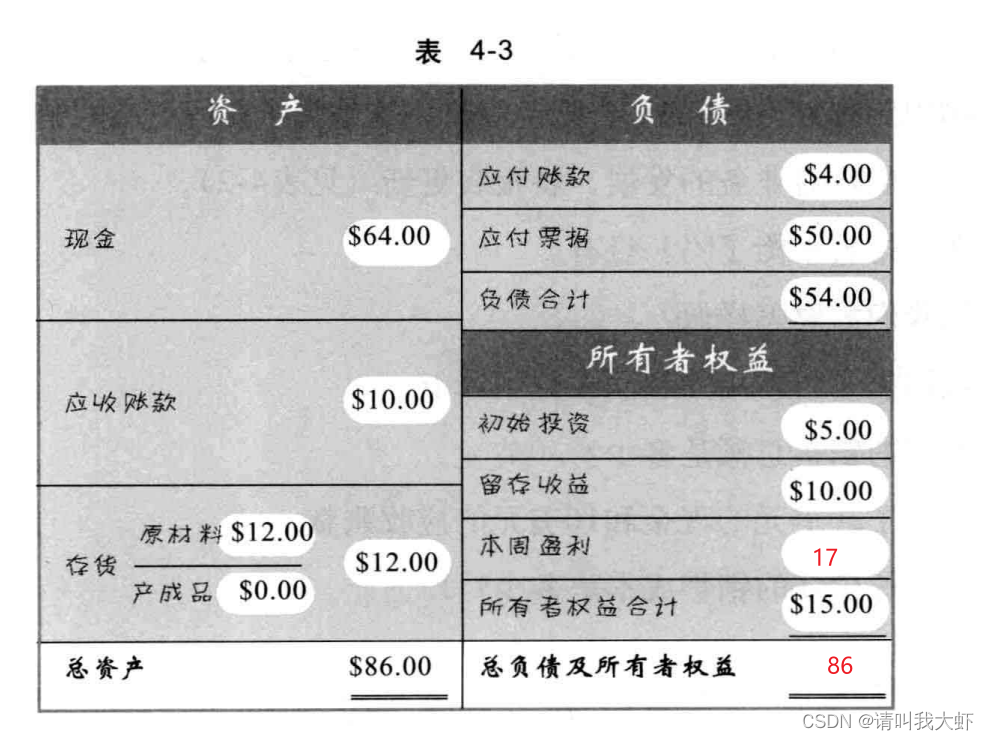

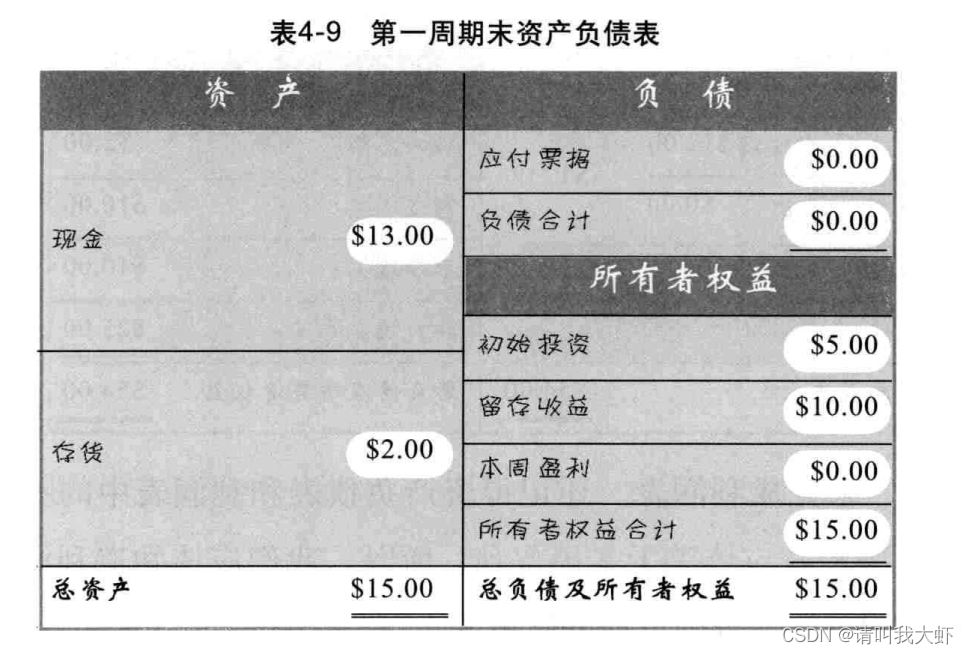

销售额是30美元(每杯50美分,一共60杯),成本是13美元,盈利17美元。

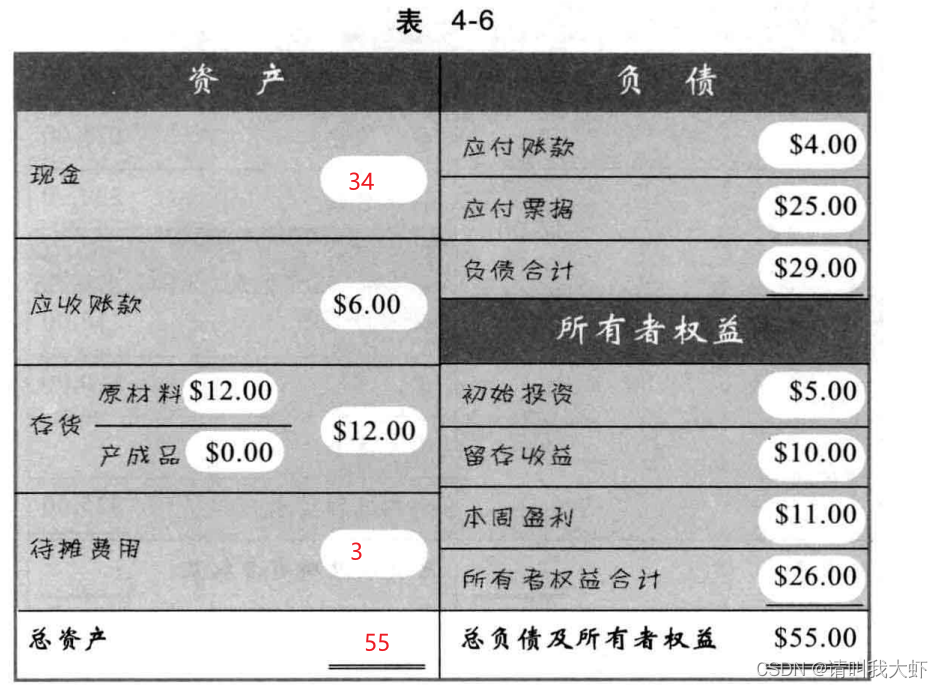

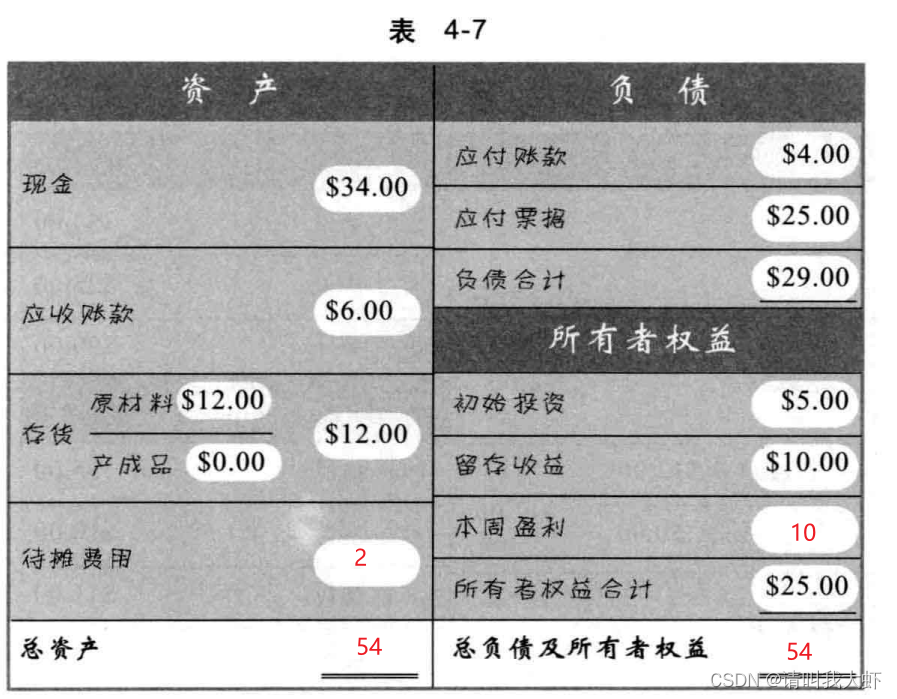

坏账了4美元,还银行贷款25美元,并支付给银行利息2美元。

权责发生制起源于人们开始使用信用支付。

根据权责发生制,销售收入不是在收到现金时才被确认,而是在能够获得收益时被确认。

应该在交易事项实际产生或发生时,用应计制进行会计核算。

177

177

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言