需要对一组超阈值序列进行拟合分布,经查找相关资料,了解到年最值序列一般使用广义极值分布(GEV分布),超阈值序列一般符合广义帕累托分布(GPD分布),对于两种分布各自的介绍即理论知识网上已经很多了,一搜一大把,但是具体怎么在编程软件中进行却很难搜到直接的教程,相关资料比较少,还是我查阅方式有问题。耗费了我好久的时间各种搜索,浪费了好多时间,最终发现果然还是官网帮助文档是永远的王道!

最后探索出了在MATLAB和R中进行的方法,其实很简单,是我自己!不懂!才折腾了很久,分享一下,能够为和我一样的人提供一些帮助就很好了!

(先码个开头,等这一阵忙过了码字码字)

更新更新!不好意思,最近太忙没时间码字,拖了这么久,直接把代码放上吧,也就不过多解释了

1. 数据序列的制备

年最大值序列AM或超阈值序列POT

2. 分布函数构建与KS检验

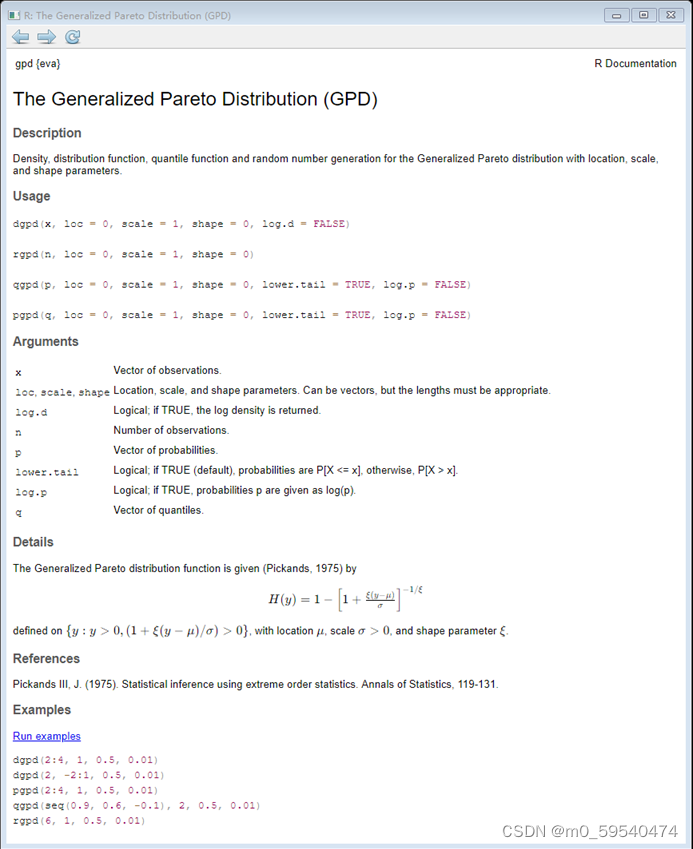

2.1 R语言代码

library(evir)

library(fExtremes)

library(POT)

## 忘记具体是哪一个了,其中之一

#AM序列---GEV拟合分布

yam <- as.numeric(am)

#拟合

a <- gev(yam)

#三个参数

xi = a$par.ests[1]

sigma = a$par.ests[2]

mu = a$par.ests[3]

#检验

kt <- ks.test(yam, "pgev", mu, sigma, xi)

#POT序列---GPD拟合分布

#原始数据序列

p1 = pr

p1th = quantile(p1, 0.99, type = 1) #阈值

p2 = p1[p1>p1th]-p1th ###注意这里最后构建分布的需要是减去阈值之后的序列p2

#拟合

a <- gpd(p2, threshold = 0, method = "ml")

#两个参数

sha = a$par.ests[1]

sca = a$par.ests[2]

#ks检验

kt <- ks.test(p2, "pgpd", loc = 0, scale = sca, shape = sha)2.2 Matlab——推荐

%GPD

thre = quantile(p, 0.9); %阈值分位数可对应修改

p1 = p(p>thre)-thre;

parmhat = gpfit(p1); %完成拟合

shape=parmhat(1);

scale=parmhat(2);

pr20=gpinv(0.95,shape, scale, thre); %重现期计算

pr50=gpinv(0.98,shape, scale, thre);

pr100=gpinv(0.99,shape, scale, thre);

%检验

test=makedist('gp','k',shape,'sigma',scale, 'theta', 1);

[h,p,k,c]=kstest(p1,'CDF',test,'Alpha',0.05);

%需要h,k,c参数

%GEV

[parmhat,parmci]=gevfit(data);

k=parmhat(1);

sigma=parmhat(2);

mu=parmhat(3);

canshu(i,1)=k;

canshu(i,2)=sigma;

canshu(i,3)=mu;

%重现期

pr20=gevinv(0.95,k,sigma,mu);

pr50=gevinv(0.98,k,sigma,mu);

pr100=gevinv(0.99,k,sigma,mu);

%检验

test=makedist('gev','k',k,'sigma',sigma,'mu',mu);

[h,p,k,c]=kstest(data,'CDF',test,'Alpha',0.05);3.简单总结

更推荐使用matlab,好像更完善一些

两个软件的参数使用的名称可能不一致,可以对照查看一下,查看帮助文档看清每个参数的含义

matlab:

Generalized Pareto parameter estimates - MATLAB gpfit - MathWorks 中国

R:

866

866

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言