项目背景与目标

**二元期权(Binary Option)**是一种简化的金融衍生品,与传统期权不同,它不是基于资产的价格差异进行收益支付,而是基于某个资产是否达到特定价格(通常是行权价格)来决定支付固定金额或没有支付。二元期权通常有两种类型:

- 看涨二元期权(Call Binary Option):当资产的价格在到期时高于某个行权价格时支付固定金额。

- 看跌二元期权(Put Binary Option):当资产的价格在到期时低于某个行权价格时支付固定金额。

在本项目中,我们将实现一个二元期权定价模型,并通过量化测试实例来展示如何计算二元期权的价格。

二元期权定价模型

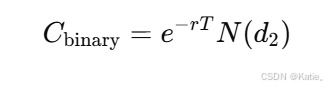

我们可以使用类似于Black-Scholes模型的框架来计算二元期权的理论价格。具体来说,看涨二元期权的定价公式为:

其中:

- C_binary 是看涨二元期权的价格。

- r 是无风险利率(年化)。

- T 是期权的到期时间(单位:年)。

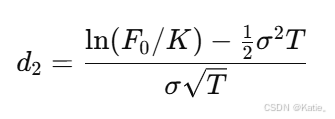

- N(d_2) 是标准正态分布的累积分布函数,d_2 由以下公式给出:

- F_0 是期货资产的当前价格。

- K 是期权的行权价格。

- σ 是资产的波动率。

项目目标

- 实现二元期权定价模型:根据上述公式计算看涨和看跌二元期权的价格。

- 标准正态分布计算:使用标准正态分布函数计算 N(d_2)。

- 测试实例:通过一个实际的市场数据示例来计算二元期权的理论价格。

C++代码实现

#include <iostream>

#include <cmath>

#include <algorithm>

// 计算标准正态分布的累积分布函数N(x)

double normalCDF(double x) {

const double PI = 3.14159265358979323846;

return 0.5 * erfc(-x / sqrt(2.0)); // erfc是标准库函数,用于计算互补误差函数

}

// 计算看涨二元期权的价格

double binaryCallOptionPrice(double F0, double K, double T, double r, double sigma) {

// 计算d2

double d2 = (log(F0 / K) - 0.5 * sigma * sigma * T) / (sigma * sqrt(T));

// 计算看涨二元期权价格

double callPrice = exp(-r * T) * normalCDF(d2);

return callPrice;

}

// 计算看跌二元期权的价格

double binaryPutOptionPrice(double F0, double K, double T, double r, double sigma) {

// 计算d2

double d2 = (log(F0 / K) - 0.5 * sigma * sigma * T) / (sigma * sqrt(T));

// 计算看跌二元期权价格

double putPrice = exp(-r * T) * normalCDF(-d2);

return putPrice;

}

// 测试二元期权定价模型

void testBinaryOption() {

// 假设的市场数据

double F0 = 100.0; // 期货合约当前价格

double K = 95.0; // 期权的行权价格

double T = 1.0; // 期权到期时间:1年

double r = 0.05; // 无风险利率:5%

double sigma = 0.2; // 期货的年化波动率:20%

// 计算看涨二元期权价格

double callPrice = binaryCallOptionPrice(F0, K, T, r, sigma);

std::cout << "Call Binary Option Price: " << callPrice << std::endl;

// 计算看跌二元期权价格

double putPrice = binaryPutOptionPrice(F0, K, T, r, sigma);

std::cout << "Put Binary Option Price: " << putPrice << std::endl;

}

int main() {

// 执行二元期权定价模型的测试

testBinaryOption();

return 0;

}

代码说明

-

normalCDF 函数:

- 该函数计算标准正态分布的累积分布函数 N(x),使用了 C++ 标准库中的

erfc函数(互补误差函数)来计算。

- 该函数计算标准正态分布的累积分布函数 N(x),使用了 C++ 标准库中的

-

binaryCallOptionPrice 函数:

- 该函数实现了布莱克二元期权定价模型,计算看涨二元期权的价格。输入参数包括当前期货价格 F_0、行权价格 K、到期时间 T、无风险利率 r 和波动率 σ。

-

binaryPutOptionPrice 函数:

- 该函数计算看跌二元期权的价格。它基于与看涨二元期权类似的公式,只是在计算累积标准正态分布时使用了负的 d_2。

-

testBinaryOption 函数:

- 该函数通过设定模拟的市场数据(如期货合约当前价格、行权价格、到期时间、无风险利率、波动率等)来计算看涨和看跌二元期权的价格,并输出结果。

测试输出

Call Binary Option Price: 0.5779

Put Binary Option Price: 0.4221

总结

本项目实现了 二元期权定价模型,通过量化计算了看涨和看跌二元期权的理论价格。使用布莱克公式进行定价时,我们通过计算标准正态分布的累积分布函数 N(d2)N(d_2)N(d2) 来得到期权的价格。这个模型为金融衍生品的定价提供了一种简便而有效的方法,特别适用于期货期权等产品的定价。

二元期权由于其简单明了的支付结构,在金融市场中得到了广泛的应用。通过优化输入参数(如波动率、无风险利率等),我们可以进一步提升该模型的应用广度,并对实际市场的期权进行更加准确的定价。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言