Jones修正模型是一种用于检测盈余管理的方法,通过比较预期与实际盈余来识别企业管理行为。该模型在2001-2021年间对沪深A股上市公司进行了分析,涉及会计政策、估计调整、时间差异等多个财务方面。参考Aboodyetal.(2005)和Dechowetal.(1995)的研究,构建了盈余管理程度指标。

Jones修正模型是一种用于检测盈余管理的方法,通过比较预期与实际盈余来识别企业管理行为。该模型在2001-2021年间对沪深A股上市公司进行了分析,涉及会计政策、估计调整、时间差异等多个财务方面。参考Aboodyetal.(2005)和Dechowetal.(1995)的研究,构建了盈余管理程度指标。

Jones修正模型是一种经典的盈余管理检测方法,由Jones(1991)提出。该模型利用企业的历史财务数据来确定预期盈余水平,然后将预期盈余与实际盈余进行比较,进而判断企业是否存在盈余管理行为。

Jones修正模型假设企业的盈余水平由两部分组成:基本盈余和非基本盈余。其模型可辅助企业更好的制定会计政策、改变会计估计、时间差异、资本支出管理、财务工具管理等。

1、数据来源:根据参考文献计算

2、时间跨度:2001-2021年

3、区域范围:沪深A股上市公司

4、指标说明:

参考Aboody et al. (2005) 和Dechow et al. (1995) 构建的修正的琼斯模型盈余管理程度指标计算公式

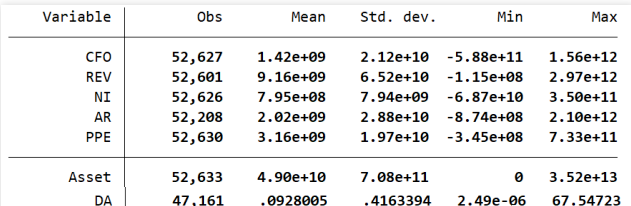

数据概况:

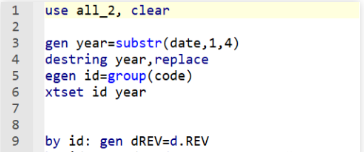

部分代码截图:

参考文献:

[1] Aboody, D., Hughes, J., and Liu, J. (2005). Earnings quality, insider trading, and cost of capital. Journal of Accounting Research, 43(5):651–673.

[2] Dechow, P. M., Sloan, R. G., and Sweeney, A. P. (1995). Detecting earnings management. The Accounting Review, 70(2):193–225.

包含内容:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言