一、沪深A股上市公司购买理财产品数据

我国经济在稳速发展的过程中,总体上出现了“脱实向虚”的趋势,而经济“脱实向虚”又表现为资本流向金融领域,经济活动的中心向金融活动转移。经济的“脱实向虚”对实体经济的可持续发展产生了不良影响,阻碍我国经济的高质量发展,因此研究经济“脱实向虚”空心化程度,有助于寻找出促进实体经济与实体企业发展的重要因素。基于此,整理了沪深A股上市公司购买理财产品的相关数据,可用于衡量企业“脱实向虚”空心化和企业金融化程度。

(1) 数据来源:同花顺数据库,自主整理

(2) 时间跨度:2011-2021年

(3) 区域范围:所有上市公司

(4) 指标说明:

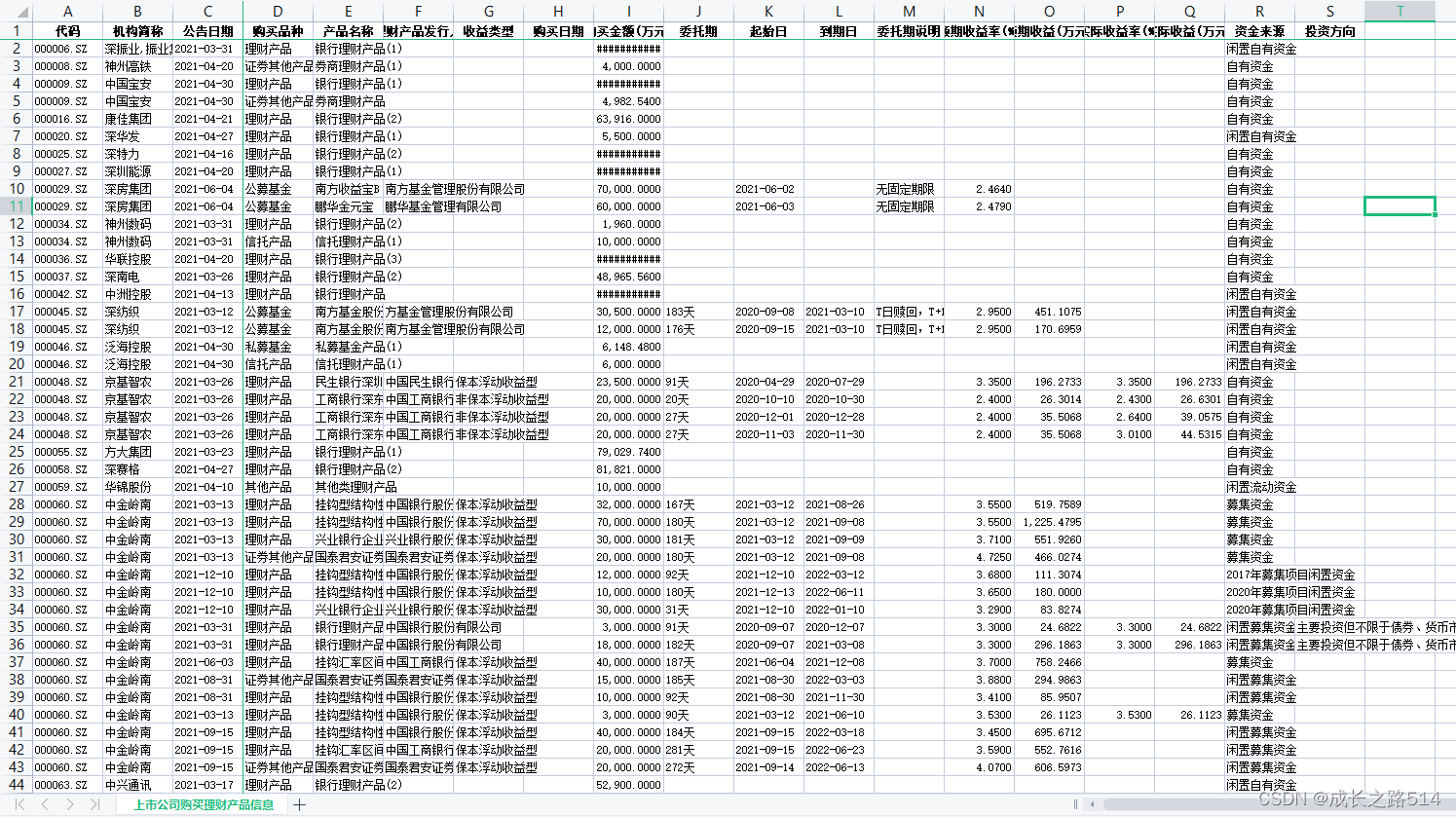

部分数据如下:

二、沪深A股上市公司员工持股计划、股权激励、机构投资者持股比例数据

我国经济高质量发展需以企业高质量发展为实现途径,企业的高质量发展离不开企业内部治理与激励约束,因此公司股权激励计划与机构投资者持股比例,作为影响公司高管及员工价值取向与行为决策的重要因素,对公司的投资效率、绩效、责任意识、管理措施等产生了重大影响。基于此整理了沪深A股上市公司员工持股计划、股权激励计划以及机构投资者持股比例的相关数据,可用于研究企业投资效率、企业治理等热点领域。

2.1、沪深A股上市公司员工持股计划

(1)数据来源:ifind数据库,自主整理

(2)时间跨度:2014-2021年

(3)区域范围:所有上市公司

(4)指标说明:

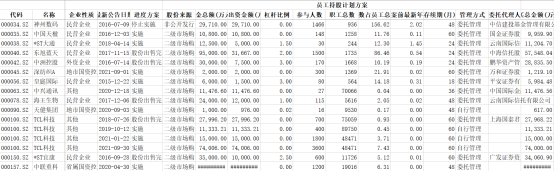

部分指标如下:

| 企业性质 |

| 最新公告日期 |

| 进度方案 |

| 股份来源 |

| 资金总额(万元) |

| 员工出资金额(万元) |

| 杠杆比例 |

| 参与人数 |

| 职工总数 |

| 参与人数占员工总数比例 |

| 人均金额占预案前最新年度人均薪酬比 |

| 存续期(月) |

| 管理方式 |

| 委托代理人 |

| 购买总金额(万元) |

| 购买均价(元/股) |

| 实际持股数量(万股) |

部分数据如下:

2.2、沪深A股上市公司股权激励

(1)数据来源:ifind数据库,自主整理

(2)时间跨度:2006-2021年

(3)区域范围:所有上市公司

(4)指标说明:

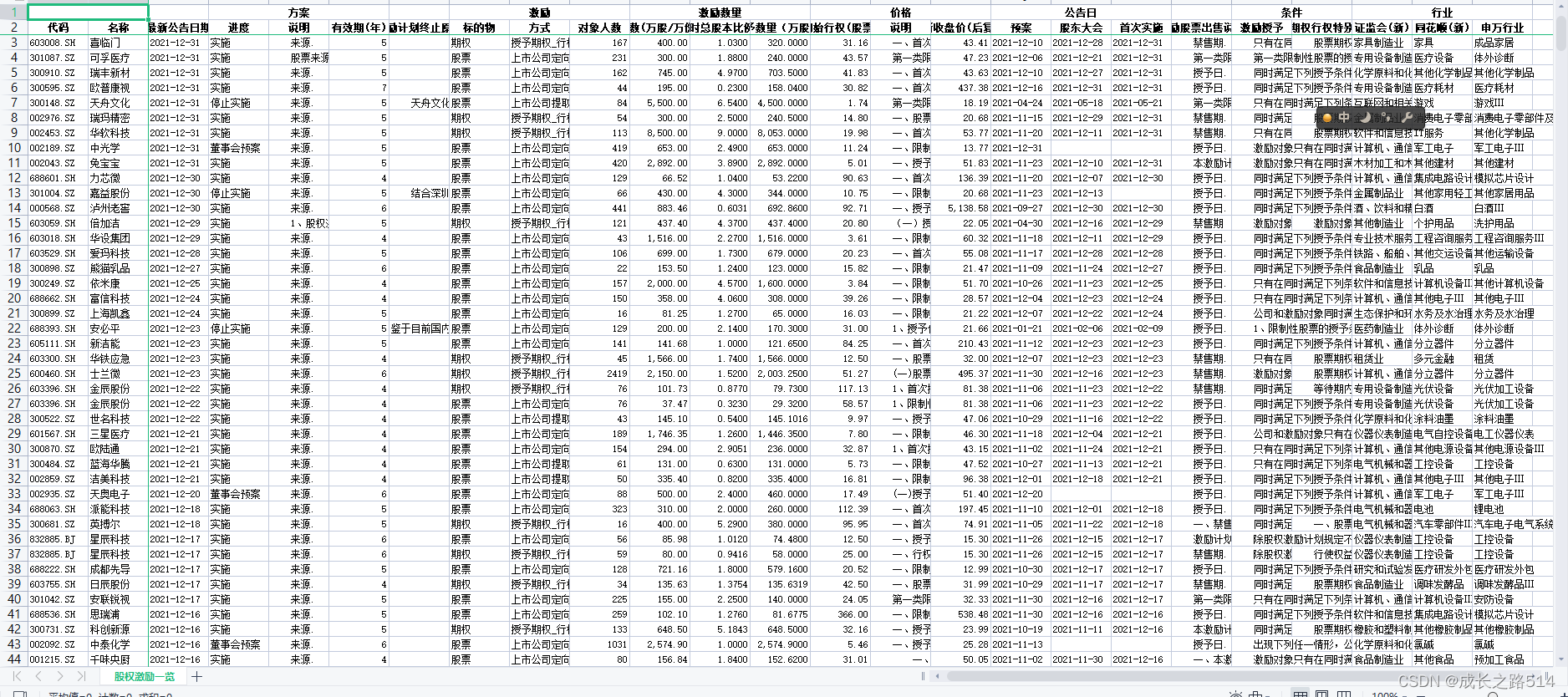

部分指标如下:

| 最新公告日期 |

| 进度 |

| 说明 |

| 有效期(年) |

| 激励计划终止原因 |

| 标的物 |

| 方式 |

| 对象人数 |

| 总数(万股/万份) |

| 占当时总股本比例(%) |

| 首次授予数量(万股/万份) |

| 期权初始行权(股票转让) |

| 说明 |

| 最新收盘价(后复权) |

| 预案 |

部分数据如下:

2.3、机构投资者持股比例

(1)数据来源:ifind数据库,自主整理

(2)时间跨度:2000-2021年,年度数据

(3)区域范围:所有上市公司

(4)指标说明:数据包含机构投资者持股比例合计以及13类明细数据

部分数据如下:

相关研究:

[1]杨名彦,浦正宁.数字经济对经济“脱实向虚”的影响:来自上市公司的证据[J].经济评论,2022(03):110-126.

[2]冯晓晴,文雯.国有机构投资者持股能提升企业投资效率吗?[J].经济管理,2022,44(01):65-84.

[3]孟庆斌,李昕宇,张鹏.员工持股计划能够促进企业创新吗?——基于企业员工视角的经验证据[J].管理世界,2019,35(11):209-228.

[4]吴晓晖,郭晓冬,乔政.机构投资者抱团与股价崩盘风险[J].中国工业经济,2019(02):117-135.

[5]梁上坤.机构投资者持股会影响公司费用粘性吗?[J].管理世界,2018,34(12):133-148.

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言