1、数据来源:纽约大学斯特恩商学院波动实验室

(https://vlab.stern.nyu.edu/)

2、时间跨度:2007年1月至2020年12月

3、区域范围:全国

4、指标说明:

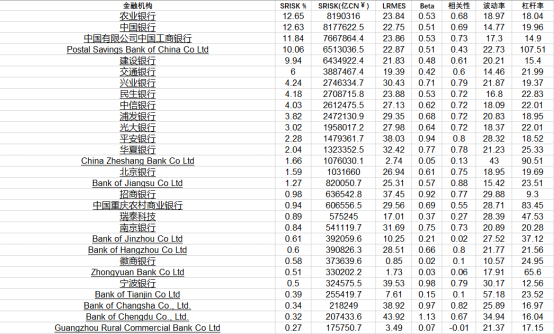

包含如下指标:

| SRISK % |

| SRISK(亿CN¥) |

| LRMES |

| Beta |

| 相关性 |

| 波动率 |

| 杠杆率 |

部分数据如下:

相关文献:

[1]李麟, 索彦峰. 经济波动、不良贷款与银行业系统性风险[J]. 国际金融研究, 2009(6):9.

[2]胡勤勤, 吴世农. 证券系统性风险系数估计中应注意的几个问题[J]. 证券市场导报, 2001(11):5.

[3]徐国祥, 檀向球. 我国A股市场系统性风险的实证研究[J]. 统计研究, 2002(5):5.

[4]姚耀军. 中国金融发展与全要素生产率——基于时间序列的经验证据[J]. 数量经济技术经济研究, 2010(03):69-81+162.

download链接:系统性风险指数数据集.zip-数据集文档类资源-CSDN下载

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言