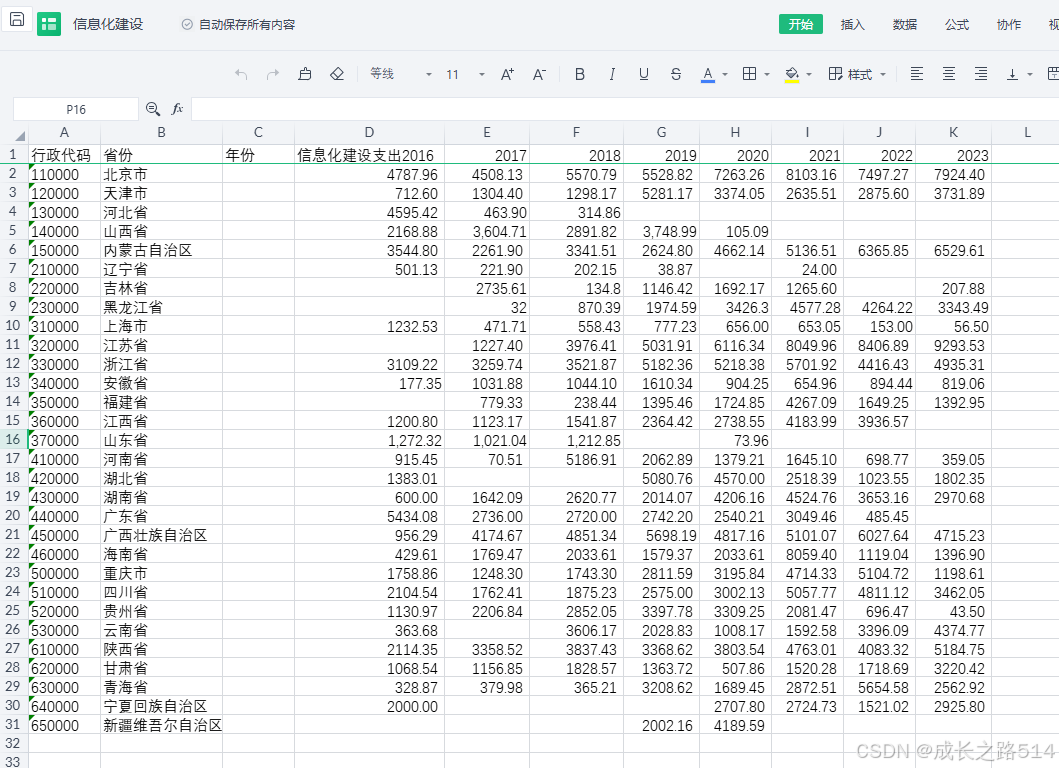

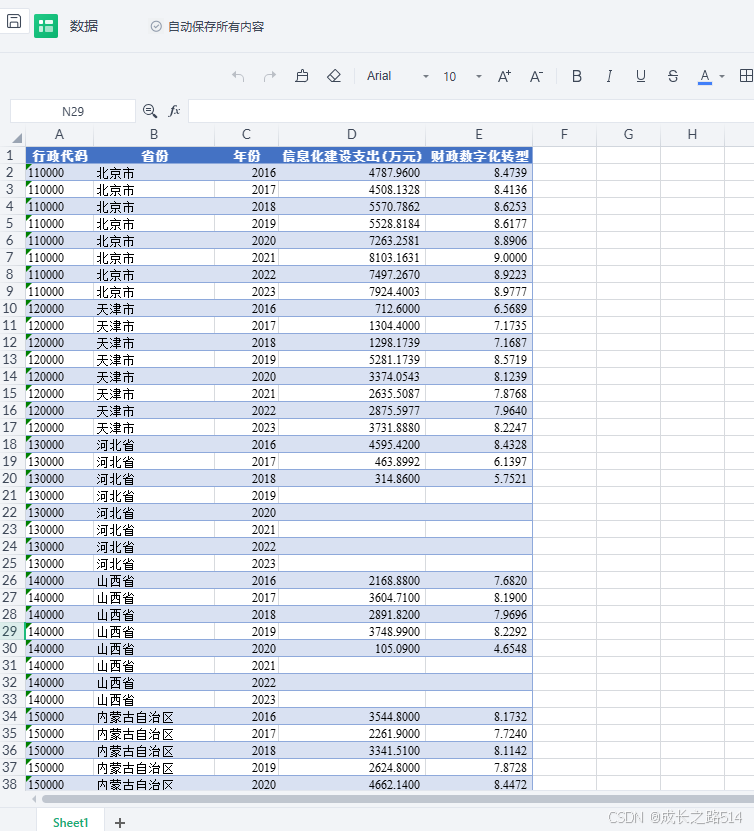

数据简介:财政数字化转型是构建数字财政体系、完善现代财政制度的关键路径。财政数字化转型能驱动财政供给与服务模式的创新、显著提升财政治理的信息透明度、增强政府与民众之间的沟通协调,进而提高财政管理效率,推动预算绩效管理全覆盖,确保绩效评价结果的有效应用,显著提升政府公共服务能力。选取了我国30个省级行政区为初始样本,由于西藏、香港、澳门和台湾地区缺失数据过多,因此排除在外。搜集各省财政厅(局)决算报表中信息化建设支出(科目编码为2010607),采用支出金额取对数衡量。此支出越大,说明财政厅进行财政数字化转型的意愿越强烈,更倾向于优化财政管理。除了作为解释变量和被解释变量,还可用作控制变量。

数据来源:来自各省财政厅(局)

时间跨度:2016-2023年

数据范围:省级行政区

数据指标:

| 行政代码 | 省份 | 年份 |

| 信息化建设支出(万元) | 财政数字化转型 |

样例数据:

参考文献:[1]于文广,孙榕,黄玉娟.财政数字化转型与新型城镇化:影响与机制[J].上海财经大学学报,2025,27(01):77-92.

包含内容:

全部内容下载链接:https://download.csdn.net/download/m0_65541699/90529136

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言