我们都知道,银行测试是确保银行业务稳定、安全运行的关键环节。

在银行IT系统里,核心账务系统、总账系统和财务会计管理这些系统就像是银行的领导层,负责处理所有的账务操作。

正像我们的大脑控制我们的身体一样,这些系统也控制着银行的资金流动。所以,无论是存款、取款,还是贷款、转账,都离不开它们的参与。

一旦这些系统出现问题,可能会导致资金流动出错,这可是大问题。

所以,银行在推出新的业务或产品之前,都会对这些系统进行严格的测试,确保一切都能正常运行。

但是,银行业务繁多、复杂,如何进行有效的测试呢?别担心,今天我来给大家支支招。

一 理解基本业务

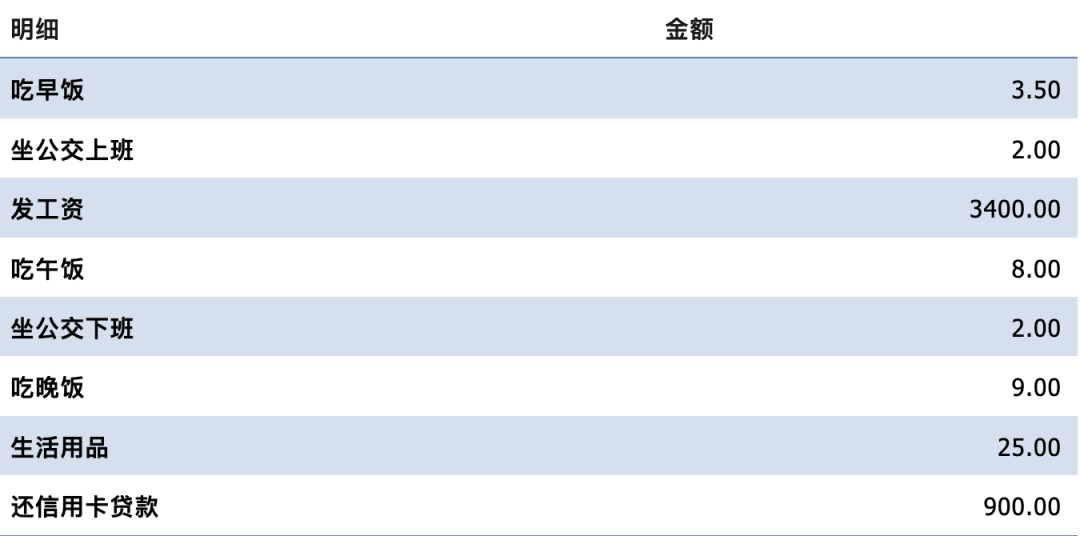

假设一个我们日常生活的场景,某天做了如下的事情:

吃早饭3.5元

坐公交上班2元

发工资3400元

吃午饭8元

坐公交下班2元

吃晚饭9元

去超市买了一些生活用品25元

用网银还信用卡贷款900元

作为一个理财有序的好青年,我们该如何整理这些财务记录呢?

很简单,我们可以把它记录在Excel,整理一个最原始的财务记录表。这样,我们就可以清晰地看到每一笔钱的去向。

这个表未能清晰的反应这段时间内支出了多少钱,收入多少钱的收入。对于这个表,我们进行改进。把金额拆分成“支出金额”和“收入金额”。

但是,这个表依然不能反应我们在什么方面做过什么事情。所以,我们继续进行改进,继续增加了一列“分类”。

这个表的样子已经是我们一个比较基础的账务列表了,下面我们将利用这个表来引入一些记账的基础概念。

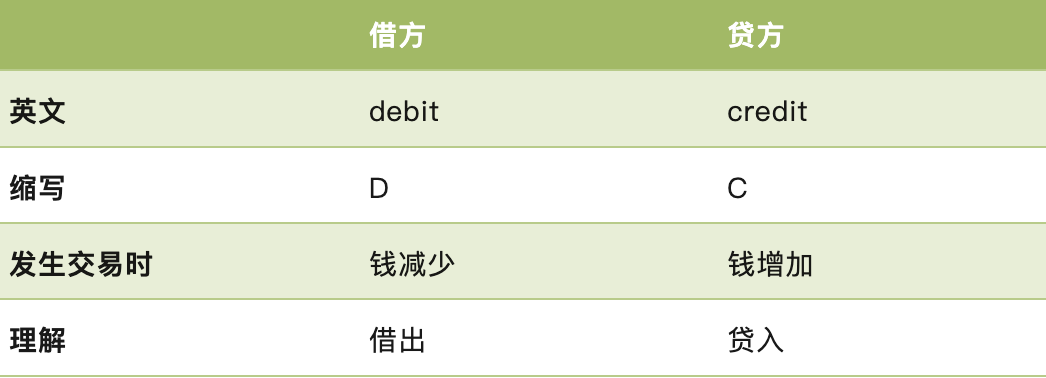

1 借方与贷方

在银行系统下,我们引入“借方”和“贷方”。将这个表里面的概念转化成为银行的系统的概念。

支出金额→借方金额,借方(debit)。简单而言,就是“借出”。发生借方交易,钱是减少的。

收入金额→贷方金额,贷方(credit)。简单而言,就是“贷入”。发生贷方交易,钱是增加的。

两者的对比:

2 科目

将表里面的概念转化成为银行的系统的概念,银行的分类就是科目。

(1) 基本概念

使用数字来定义银行所做的各种业务,以消除各种文字描述导致分类的不明确性。

完成分类统计的功能,发生不同种类的科目记录不同的科目。

用数字来定义银行的各种业务,这样做的好处是,可以避免因为文字描述导致分类不明确的情况。每一笔业务都有了一个明确的数字标签,方便我们进行统计和查询。

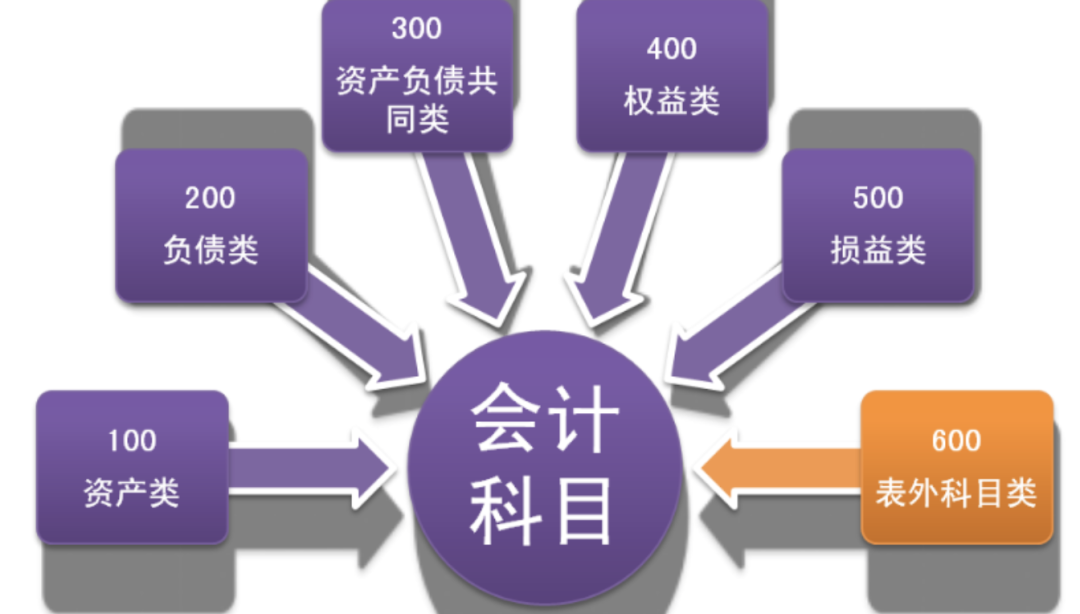

(2) 科目分类

科目代表不同种类的业务,而银行能做哪些业务,不能做哪些业务国家是规定的。所以一级科目的种类也是明确规定的。

一级科目再往下划分的二级、三级科目,则是每个银行自己根据自己的实际情况来划定的。

100科目:资产类。主要对银行资产进行详尽的核算。包括但不限于现金、贵金属储备、存放在中央银行的准备金、应收账款、各类贷款、投资活动、固定资产、无形资产以及其他资产项目。通过这些科目的记录,银行能够清晰地掌握其资产分布和变动情况。

200科目:负债类。该系列科目主要是银行负债的核算,包括各种类型的存款、应付款项、借款、发行的债券以及待解(汇出)的汇款等。通过这些科目的记录,银行能够准确掌握其负债状况和偿还能力。

300科目:资产负债共同类。主要用来核算那些既涉及资产又涉及负债的交易或项目。例如,待清算的辖内往来交易、法定存款准备金、银行间的财务往来以及外汇买卖等。这些科目的设置有助于银行对资产负债进行全面而高效的管理。

400科目:权益类。主要关注银行的权益情况。包括实收资本、资本公积、盈余公积、本年度的利润以及利润的分配等。通过这些科目的记录,银行能够清晰地了解其权益结构和变动情况。

500科目:损益类。指银行损益的核算。包括各类收入、支出、营业费用、税金以及汇兑损益等。这些科目的设置有助于银行对经营成果进行全面的分析和评估。

600科目:表外科目类。

(3) 常见类目

常见类目及其定义如下:

这里只是罗列了一级科目。具体可以使用下面的SQL查GLSLCSP档,可以查出这些科目下面的二级和三级科目。

SELECT * FROM glslcsp WHERE LCSACC like '224%'

二 了解账务系统

银行核心系统。听起来好像很复杂,但其实,它就像我们人体的心脏一样,虽然小,但功能强大,维持着整个身体的运行。

银行核心系统包括与账户有关的卡系统和与资金有关的账务系统,银行系统在处理每一笔资金的过程,几乎是涉及内部户的相关账务处理,故而银行核心账务系统与会计分录是紧密联系在一块的。

每当我们在银行进行一笔交易,比如取款、存款或转账,背后都有银行核心系统在默默工作。这个系统几乎涉及内部户的相关账务处理,也就是说,每一分钱怎么来、怎么去,都一清二楚。

核心账务系统:

以科目进行分类记账;

以内部账户为管理形式;

记录银行内部发生的所有交易的账务记录系统。

通常,我们都把核心账务系统称作“内部户系统”。外部户的使用对象是一般自然人或者企业,内部户的使用对象是银行自己。

根据不同的科目、币别来开立账户,银行内部户和外部户有其固定的格式。一般而言,账号由“行所号-币别-科目号-顺序号”组成,并唯一标识。现行内部户账号的格式:

172003-01-1551040-0152

行所号-币别-科目号-顺序号

其中的科目号,可以看出科目的等级

一级科目:244

二级科目:24401

三级科目:2440105

四级科目、五级科目已经在银行业务系统上取消了,因此目前只存在一级科目,二级科目和三级科目。

三 核算测试常见问题

1 单边账

单边账,是核心账务系统记账的一种常见的错误。具体表现有:

1、借贷方只记录其中一边

2、账户所在行与交易发生行,只记录了一边。

3、子系统账务记录和总账记录,只记录了一边。

因为核心系统记账都是成对出现的。所以,出现记录单边帐的情况,就会导致系统在进行总分扎账时出现总分不平。

2 错账反账

在检查会计分录时,一定要检查是否借贷方都合适的科目中,记错账是银行会计分录检查最为常见的Bug之一。

记反账则是借方的账目信息记成了贷方,贷方的账目信息记成了借方,都会导致会计核算出错,从而导致最终的会计记账出现问题。

因为分录检查时,分录的相似度很高,借方贷方也容易弄混,在测试时一定要小心再小心,慎之又慎之。

四 银行测试总结

1 深入理解业务逻辑

银行业务不仅仅是存取款那么简单。背后有着复杂的业务逻辑和流程。比如,一笔转账背后,涉及到账户验证、金额核对、交易记录等多个环节。深入了解这些逻辑,我们才能设计出有效的测试用例,确保每一笔交易都能准确无误。

2 掌握测试方法

复杂的银行业务,我们需要掌握多种测试方法。从功能测试到性能测试,再到安全测试。功能测试可以确保每个功能点都能正常工作;性能测试则能确保系统在高并发下依然稳定;而安全测试则能预防潜在的安全风险。掌握了这些方法,我们就能轻松应对各种测试挑战。

3 利用自动化工具

银行业务测试中,手动测试往往效率低下,容易出错。因此,我们需要借助自动化测试工具来提升测试效率。这些工具可以模拟用户操作,自动执行测试用例,并生成详细的测试报告。通过自动化测试,我们不仅可以提高测试效率,还能减少人为错误,确保测试结果的准确性。

银行测试虽然充满挑战,但只要我们掌握了正确的方法和工具,就能够轻松应对。每一个成功的测试背后,都离不开对业务的深入理解和对技术的不断追求。

行动吧,在路上总比一直观望的要好,未来的你肯定会感 谢现在拼搏的自己!如果想学习提升找不到资料,没人答疑解惑时,请及时加入群: 759968159,里面有各种测试开发资料和技术可以一起交流哦。

最后: 下方这份完整的软件测试视频教程已经整理上传完成,需要的朋友们可以自行领取 【保证100%免费】

软件测试面试文档

我们学习必然是为了找到高薪的工作,下面这些面试题是来自阿里、腾讯、字节等一线互联网大厂最新的面试资料,并且有字节大佬给出了权威的解答,刷完这一套面试资料相信大家都能找到满意的工作。

4301

4301

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言