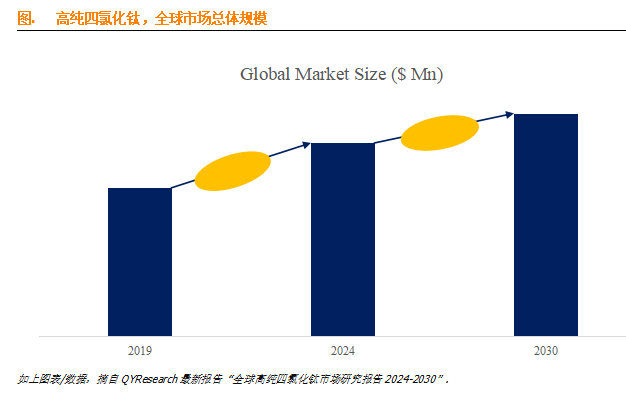

据QYResearch调研团队最新报告“全球高纯四氯化钛市场报告2024-2030”显示,预计2030年全球高纯四氯化钛市场规模将达到126.5亿美元,未来几年年复合增长率CAGR为2.4%。

根据QYResearch头部企业研究中心调研,全球范围内高纯四氯化钛生产商主要包括Tronox、Chemours、Kronos、INEOS、Venator、ISK、Lomon Billions、TOHO TITANIUM、中信钛业、仙桃中星电子等。2023年,全球前五大厂商占有大约71.0%的市场份额。

就产品类型而言,目前高钛渣是最主要的细分产品,占据大约86.6%的份额。

就产品应用而言,目前二氧化钛制造是最主要的需求来源,占据大约88.4%的份额。

主要驱动因素:

D1:目前,部分钛白粉生产企业正在规划氯法钛白粉新建项目。 预计,一旦这些新项目投产,未来几年高纯四氯化钛产能将相应扩大。

D2:高纯度四氯化钛(TiCl4)市场需求的增长归因于其在染料和颜料工业以及化学工业中的使用不断增加。 其广泛应用预计将推动高纯四氯化钛(TiCl4)市场的主要趋势和机遇。

D3:政府基础设施投资将有望带动新的增长点。 对绿色建筑的需求不断增长预计将推动建筑行业的增长,从而推动对油漆和涂料(二氧化钛)的需求。 这将在未来几年创造对高纯度四氯化钛 (TiCl4) 的需求。

主要阻碍因素:

R1:总的来说,所有地区的环境法规都变得越来越严格,以限制挥发性有机化合物(VOC)和有害空气污染物(HAP)的排放,不仅在工业化国家,而且在中国等发展中国家也是如此。

R2:原材料价格波动。

R3:当竞争对手开发出满足市场需求的类似产品时,就会出现替代威胁。 当消费者能够获得能够满足其市场需求的替代产品时,制造商和供应商就失去了议价能力。 如果消费者对产品价格或质量不满意,他们可以购买竞争对手的产品。 为了应对替代品威胁的挑战,供应商必须创新产品,以满足目标细分市场的需求。

至于高纯四氯化钛,最大的应用来自二氧化钛。 众所周知,二氧化钛可以通过氯法或硫磺法生产,只有氯法合成二氧化钛时才会消耗高纯四氯化钛。 考虑到这一点,高纯四氯化钛产业面临替代品的威胁。

309

309

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言