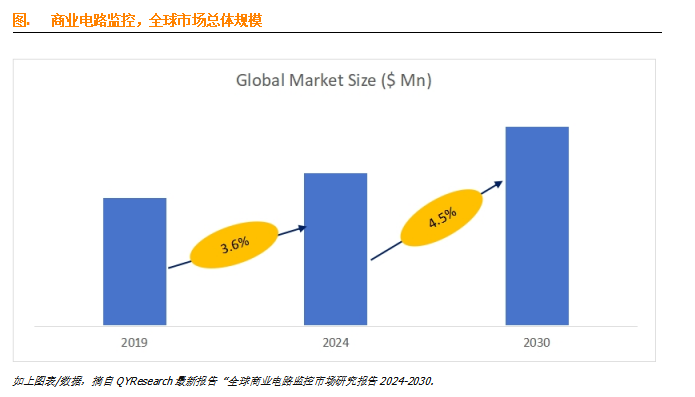

根据QYResearch最新调研报告显示,2023年全球商业电路监控市场规模大约为210.9百万美元,预计2030年将达到274.6百万美元,未来几年年复合增长率CAGR为4.5%.

全球范围内,商业电路监控前五大厂商占有大约65.3%的市场份额。

就产品类型而言,目前独立监控是最主要的细分产品,占据大约75.4%的份额。

就产品类型而言,目前商业楼是最主要的需求来源,占据大约37.9%的份额。

主要驱动因素:

业电路监控涉及对商业建筑中的电路进行实时监控和分析,其驱动因素有以下几个:

能源效率法规:与能源效率相关的法规和标准的增加推动了商业电路监控系统的采用。 企业面临着减少能源消耗和碳排放的压力,电路监控为优化能源使用提供了宝贵的数据。

节省成本:商业电路监控可帮助企业识别能源浪费、效率低下和潜在的设备故障,从而通过减少能源费用和维护费用来节省成本。 企业越来越注重节省成本的措施,这使得电路监控成为一项有吸引力的投资。

对数据驱动洞察的需求:企业越来越多地利用数据分析来推动决策过程。 商业电路监控系统提供有关能源使用模式、需求峰值和设备性能的宝贵见解,使企业能够做出明智的决策,以提高效率和生产力。

远程监控和管理:物联网(IoT)技术的普及允许对商业电路进行远程监控和管理。 此功能对于拥有多个地点或分布式资产的企业尤其有价值,可以实现集中监控和控制,以优化能源使用和维护工作。

弹性和可靠性:确保电气系统的可靠性和弹性对于企业维持运营和最大限度地减少停机时间至关重要。 商业电路监控系统可提供潜在问题的早期预警,使企业能够采取主动措施来防止停电和中断。

与楼宇自动化系统集成:商业电路监控系统可以与楼宇自动化系统 (BAS) 集成,以提供楼宇运营的全面控制和优化。 这种集成可以根据实时电路数据对暖通空调、照明和其他系统进行协调管理,进一步提高能源效率和舒适度。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言