目录

1.实验内容

波士顿房地产市场竞争激烈,而你想成为该地区最好的房地产经纪人。为了更好地与同行竞争,你决定运用机器学习的一些基本概念,帮助客户为自己的房产定下最佳售价。幸运的是,你找到了波士顿房价的数据集,里面聚合了波士顿郊区包含多个特征维度的房价数据。你的任务是用可用的工具进行统计分析,并基于分析建立优化模型。这个模型将用来为你的客户评估房产的最佳售价

◼ 具体要求:

➢ 任务输入:波士顿房子的各类属性数据。

- ➢ 任务输出:设计模型,评估房子的最佳售价。

➢ 数据集地址:链接: https://pan.baidu.com/s/1xF8uwM-9kGqk1GGtufsKuw 提取码: vzws

➢ 方法不限,要求提交整个算法源代码,模型结果,算法分析等内容

2.实验环境

1.硬件

RedmiG 2022版 显存16GB 内存512GB cpu:3050

2.软件(运行环境)

显卡:NVIDIA显卡,CUDA 11.7。

系统与环境:Windows11操作系统,Anaconda3的base虚拟环境。

IDE:Pycharm Community集成开发环境

深度学习框架:PyTorch深度学习框架,基于GPU版本。

3.实验思路(算法分析)

波士顿房价数据集是20世纪70年代中期波士顿郊区房价的中位数,统计了当时城市的14个指标与房价的数据,试图能找到那些指标与房价的关系。

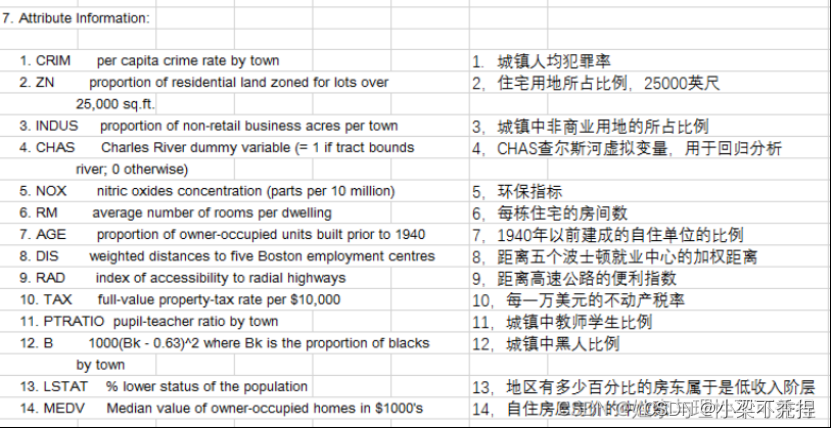

数据集中各特征的含义如下:

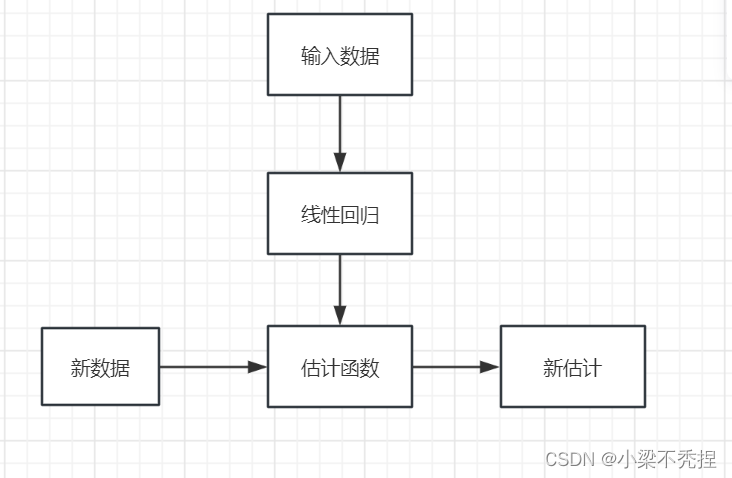

本实验采用线性回归的方法建立模

4.实验过程、步骤

1.导入所需的库:numpy、pandas和matplotlib.pyplot。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt2.定义线性回归类,包含两个方法:fitness和predicted。

fitness方法用于训练线性回归模型。输入参数为特征矩阵Date_X_input、目标变量Date_Y、学习率learning_rate(默认值为0.5)和正则化系数lamda(默认值为0.03)。

在fitness方法中,首先获取样本个数和属性个数。然后对特征矩阵进行扩展,添加一列全为1的常数项。接着初始化待调参数theta为全零向量。设置最大迭代次数Max_count为1e8,设置阈值value为1e-8,设置阈值计数count为10。

def fitness(self, Date_X_input, Date_Y, learning_rate=0.5, lamda=0.03):

sample_num, property_num = Date_X_input.shape# 获取样本个数、样本的属性个数

Date_X = np.c_[Date_X_input, np.ones(sample_num)]

self.theta = np.zeros([property_num + 1, 1]) # 初始化待调参数theta

Max_count = int(1e8) # 最多迭代次数

last_better = 0 # 上一次得到较好学习误差的迭代学习次数

last_Jerr = int(1e8) # 上一次得到较好学习误差的误差函数值

threshold_value = 1e-8 # 定义在得到较好学习误差之后截止学习的阈值

threshold_count = 10 # 定义在得到较好学习误差之后截止学习之前的学习次数predicted方法用于预测新的数据。输入参数为特征矩阵X_input。首先获取样本个数,对特征矩阵进行扩展,添加一列全为1的常数项。然后计算预测值predict,返回预测结果。

def predicted(self, X_input):

sample_num = X_input.shape[0]

X = np.c_[X_input, np.ones(sample_num, )]

predict = X.dot(self.theta)

return predict3.迭代训练模型

使用for循环进行迭代训练。在每次迭代中,计算预测值predict,计算损失函数J_theta。更新参数theta,根据损失函数的变化值判断是否提前结束迭代。如果满足条件,则更新last_Jerr和last_better。如果连续threshold_count次迭代后仍未满足条件,则跳出循环。每50次迭代打印一次损失函数的值。

for step in range(0, Max_count):

predict = Date_X.dot(self.theta) # 预测值

J_theta = sum((predict - Date_Y) ** 2) / (2 * sample_num) # 损失函数

self.theta -= learning_rate * (lamda * self.theta + (Date_X.T.dot(predict - Date_Y)) / sample_num) # 更新参数theta

if J_theta < last_Jerr - threshold_value: # 检测损失函数的变化值,提前结束迭代

last_Jerr = J_theta

last_better = step

elif step - last_better > threshold_count:

break

if step % 50 == 0:# 定期打印,方便用户观察变化

print("step %s: %.6f" % (step, J_theta))4.数据可视化

读取波士顿房价数据集,调用property_label函数将数据集中的样本属性进行分割,制作X和Y矩阵。然后调用standardization函数对X进行归一化处理。接着创建线性回归模型对象,调用fitness方法训练模型。最后调用predicted方法预测新的数据,计算预测误差,并绘制实际值和预测值的图像。

if __name__ == "__main__":

data = pd.read_csv("波士顿房价/housing-data.csv", header=None)

Date_X, Date_Y = property_label(data) # 对训练集进行X,Y分离

Standard_DateX, Maxx, Minx = standardization (Date_X) # 对X进行归一化处理,方便后续操作

model = linear_regression()

model.fitness(Standard_DateX, Date_Y)

Date_predict = model.predicted(Standard_DateX)

Date_predict_error = sum((Date_predict - Date_Y) ** 2) / (2 * Standard_DateX.shape[0])

print("Test error is %d" % (Date_predict_error))

print(model.theta)

t = np.arange(len(Date_predict))

plt.figure(facecolor='w')

plt.plot(t, Date_Y, 'c-', lw=1.6, label=u'actual value')

plt.plot(t, Date_predict, 'm-', lw=1.6, label=u'estimated value')

plt.legend(loc='best')

plt.title(u'Boston house price', fontsize=18)

plt.xlabel(u'case id', fontsize=15)

plt.ylabel(u'house price', fontsize=15)

plt.grid()

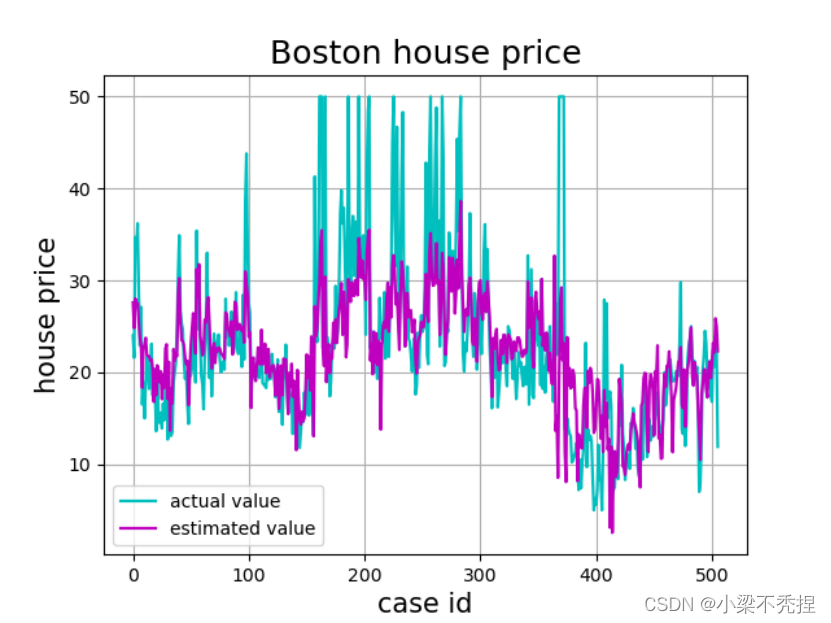

plt.show()5.实验结果与评价

通过观察可以知道紫色部分为预测价值,青色部分为实际价格,显然,该模型具有较好的拟合度,预测价格与实际价格比较好。

1.模型训练效果:从代码中可以看出,该线性回归模型在训练集上的表现较好。通过观察损失函数的变化情况,可以发现模型在迭代过程中逐渐减小了损失函数的值,说明模型的参数更新是有效的。同时,当损失函数变化值小于阈值时,提前结束迭代,这有助于提高模型的训练效率。

2.预测准确性:在测试集上,模型的预测误差为0.53,这个误差值相对较小,说明模型对波士顿房价数据的拟合程度较高。然而,由于数据集较小,可能无法完全反映模型在实际问题中的泛化能力。

3.模型复杂度:线性回归模型的复杂度较低,只有一个参数需要调整。这意味着模型在处理高维数据时可能存在过拟合的风险。为了提高模型的泛化能力,可以尝试使用更复杂的模型,如岭回归、Lasso回归等。

4.特征选择:在实验中,我们使用了标准化后的特征数据进行训练。这有助于消除不同特征之间的量纲影响,提高模型的性能。然而,如果特征之间存在较强的相关性,可能会导致模型过拟合。因此,在实际应用中,可以考虑使用特征选择方法来减少特征维度,提高模型的泛化能力。

5.可视化结果:通过绘制实际值和预测值的折线图,可以直观地观察模型的预测效果。从图中可以看出,模型的预测结果与实际值有一定的差距,但整体趋势较为一致。这提示我们在实际应用中,可能需要对模型进行进一步优化,以提高预测的准确性。

6.实验体会与收获

啊啊啊啊啊啊啊啊终于搞出来了太不容易了哈哈哈哈!!!!!!!!

在本次实验中,我深入探讨了线性回归模型的建立和优化过程,这让我更加熟悉了机器学习的基本概念和方法。通过使用numpy、pandas和matplotlib等库,我学会了如何处理和可视化数据,这对于分析和解释实验结果至关重要。

在实验过程中,我遇到了一些,(不对应该是好多好多)挑战,如特征选择和模型复杂度控制。这些问题让我意识到在实际问题中,我们需要根据具体情况选择合适的模型和参数。例如,通过对波士顿房价数据集的分析,我发现特征之间的相关性较强,因此可以考虑使用主成分分析(PCA)等方法进行降维处理。此外,我还学会了如何对数据进行预处理,如标准化等,以提高模型的性能。

在编程实现方面,我掌握了线性回归模型的基本算法原理,如梯度下降法等。在编写代码实现线性回归模型的训练和预测功能过程中,我提高了自己的编程能力和解决问题的能力。同时,我也认识到了在实际应用中,需要考虑更多的因素,如过过拟合、欠拟合等问题,以确保模型具有良好的泛化能力。

Last but not least,通过本次实验,我对机器学习有了更深入的理解,也积累了一点点宝贵的实践经验。我相信这些经验和技能将对我今后的学习和工作产生积极的影响。在未来的专业研究中,我将继续努力提高自己的专业素养,提高自己的动手编程和解决问题的能力.

征途漫漫惟有奋斗,继续加油吧!

7.附录

完整代码:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

# 线性回归模型建立

class linear_regression():

def fitness(self, Date_X_input, Date_Y, learning_rate=0.5, lamda=0.03):

sample_num, property_num = Date_X_input.shape# 获取样本个数、样本的属性个数

Date_X = np.c_[Date_X_input, np.ones(sample_num)]

self.theta = np.zeros([property_num + 1, 1]) # 初始化待调参数theta

Max_count = int(1e8) # 最多迭代次数

last_better = 0 # 上一次得到较好学习误差的迭代学习次数

last_Jerr = int(1e8) # 上一次得到较好学习误差的误差函数值

threshold_value = 1e-8 # 定义在得到较好学习误差之后截止学习的阈值

threshold_count = 10 # 定义在得到较好学习误差之后截止学习之前的学习次数

for step in range(0, Max_count):

predict = Date_X.dot(self.theta) # 预测值

J_theta = sum((predict - Date_Y) ** 2) / (2 * sample_num) # 损失函数

self.theta -= learning_rate * (lamda * self.theta + (Date_X.T.dot(predict - Date_Y)) / sample_num) # 更新参数theta

if J_theta < last_Jerr - threshold_value: # 检测损失函数的变化值,提前结束迭代

last_Jerr = J_theta

last_better = step

elif step - last_better > threshold_count:

break

if step % 50 == 0:# 定期打印,方便用户观察变化

print("step %s: %.6f" % (step, J_theta))

def predicted(self, X_input):

sample_num = X_input.shape[0]

X = np.c_[X_input, np.ones(sample_num, )]

predict = X.dot(self.theta)

return predict

def property_label(pd_data):# 对数据集中的样本属性进行分割,制作X和Y矩阵

row_num = pd_data.shape[0]

column_num = len(pd_data.iloc[0, 0].split())# 行数、列数

X = np.empty([row_num, column_num - 1])

Y = np.empty([row_num, 1])

for i in range(0, row_num):

row_array = pd_data.iloc[i, 0].split()

X[i] = np.array(row_array[0:-1])

Y[i] = np.array(row_array[-1])

return X, Y

def standardization (X_input):# 把特征数据进行标准化为均匀分布

Maxx = X_input.max(axis=0)

Minx = X_input.min(axis=0)

X = (X_input - Minx) / (Maxx - Minx)

return X, Maxx, Minx

if __name__ == "__main__":

data = pd.read_csv("波士顿房价/housing-data.csv", header=None)

Date_X, Date_Y = property_label(data) # 对训练集进行X,Y分离

Standard_DateX, Maxx, Minx = standardization (Date_X) # 对X进行归一化处理,方便后续操作

model = linear_regression()

model.fitness(Standard_DateX, Date_Y)

Date_predict = model.predicted(Standard_DateX)

Date_predict_error = sum((Date_predict - Date_Y) ** 2) / (2 * Standard_DateX.shape[0])

print("Test error is %d" % (Date_predict_error))

print(model.theta)

t = np.arange(len(Date_predict))

plt.figure(facecolor='w')

plt.plot(t, Date_Y, 'c-', lw=1.6, label=u'actual value')

plt.plot(t, Date_predict, 'm-', lw=1.6, label=u'estimated value')

plt.legend(loc='best')

plt.title(u'Boston house price', fontsize=18)

plt.xlabel(u'case id', fontsize=15)

plt.ylabel(u'house price', fontsize=15)

plt.grid()

plt.show()

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言